Glassnode:本轮抛售有多严重?牛市还能正常回调吗?

来源:互联网 更新时间:2026-06-28 22:46

比特币价格一度跌破93,000美元,让不少投资者捏了把冷汗。如果单纯看美元计价的损失,这轮下跌确实让人心惊——毕竟,BTC在短短几天内就触及了9.3万美元的低点,随后又反弹到10.2万美元,现在则徘徊在9.8万美元附近。不过,当我们把这些损失折算成比特币本身的面额来看,它的严重程度其实和此前的局部调整差不多。

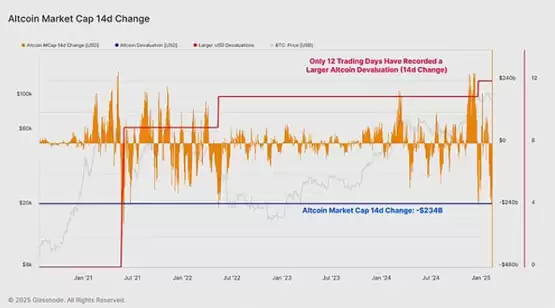

有意思的是,这次下跌的重灾区并不在比特币,而是山寨币。过去两周,全球山寨币市值蒸发了大约2340亿美元,这个数字本身就说明了很多问题。可以说,山寨币领域正在经历一场比比特币更惨烈的抛售潮。

大幅贬值

上周,比特币投资者的情绪随着价格剧烈波动而起伏。从9.3万美元到10.2万美元,再回落至9.8万美元附近,这种

犹豫不决的价格走势,主要源于特朗普总统对加拿大、墨西哥和中国加征关税的威胁,这为市场增添了高度的不确定性。此外,美元持续走强,也让流动性环境变得有些紧张。

虽然价格波动剧烈,但从整体位置来看,比特币并没有偏离起始点太远——

日常的震荡和横盘依然是主旋律。

而且,即便是面对相对不稳定的宏观环境,越来越多的坚定持有者也在为比特币价格提供着稳定支撑。

反观山寨币,

卖方压力就显得沉重许多

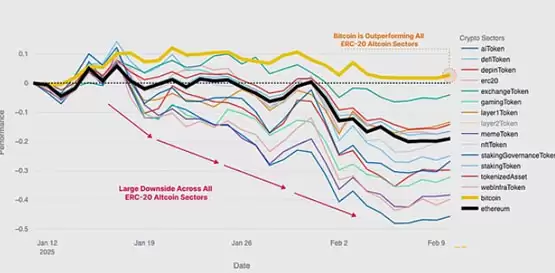

为了探究山寨币领域的下跌深度,我们可以借助主成分分析(PCA)来观察。这种分析方法能将代币回报的相关性投射到二维空间中,从而直观地看到哪些代币表现相似(聚集在一起),哪些又差异明显(相距甚远)。

结果很清晰:大多数ERC-20代币都密集地聚集在一起。这清楚地表明,大量山寨币经历了同样的广泛抛售,各个板块之间几乎没有什么特殊表现。

换句话说,

很少有代币能逃脱这轮下行波动,它们基本上是一起走低。

如果从14天的变化幅度来看,这次山寨币市值的下跌——2340亿美元——确实非常突出。历史上,只有少数几个交易日的绝对跌幅比这更大。

这次下跌的严重程度,从规模上看,完全有理由被视为山寨币领域的一次熊市级别事件。

这相当引人注目,因为

比特币并没有表现出同样的相对疲软,说明BTC和其他数字资产之间已经出现了明显的分歧。

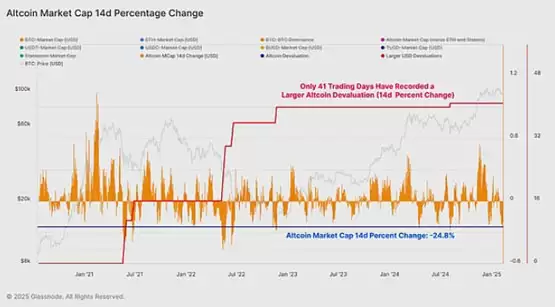

如果转换成百分比来衡量,山寨币的下跌依然显著——在1662个交易日中,只有41天的跌幅比这更大。不过,从相对规模来看,它确实和2024年全年经历过的几次下跌事件更接近。

相比之下,与2021年5月(大矿工迁徙)以及2022年末LUNA/UST和3AC崩盘时的抛售相比,当前的跌幅还小得多。

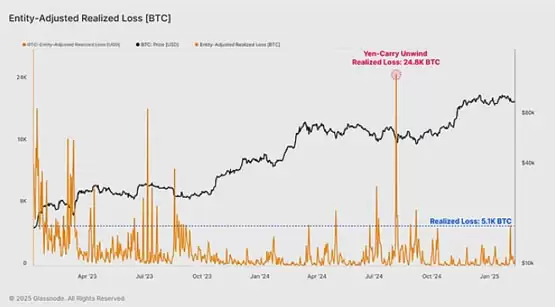

检查比特币损失

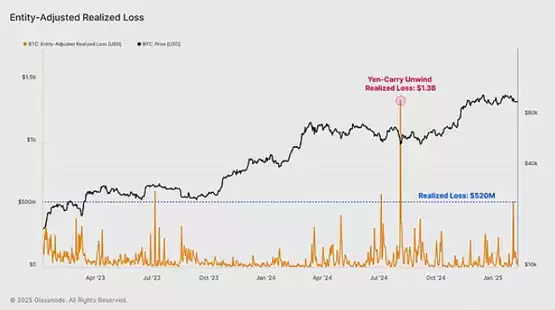

尽管比特币价格在一周内相对平稳,但投资者们在价格波动期间锁定的实际损失,却是当前牛市周期中最大的之一。当市场跌至9.3万美元时,投资者总共锁定了约5.2亿美元的损失——这是本轮牛市里最大规模的抛售事件之一。

因此,这可以被视为宏观牛市上升趋势背景下的一次有意义的抛售事件。历史上,只有2023年8月5日日元套利交易平仓期间锁定的损失比这更大(当时实际损失达到13亿美元)。

不过,比特币的规模在持续增长,我们必须认识到:

用美元绝对值来衡量实际损失,可能会产生误导。如果我们以BTC面额来评估这些损失,市场规模的差异就被抹平了,损失的严重程度看起来会显得更“典型”。

这次损失激增的幅度,和2024年全年经历的几次局部抛售事件很相似。这说明,它仍然可以被视为牛市调整或盘整期的正常现象。

分析损失

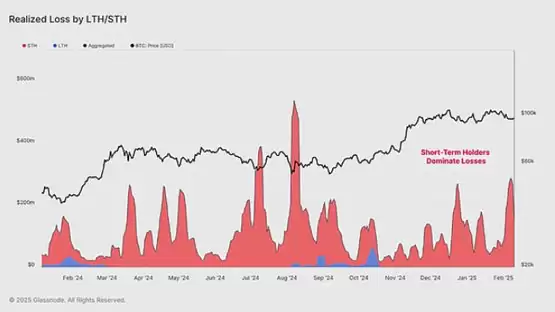

在牛市期间,长期投资者通常利润丰厚。因此,已实现损失的主要来源其实是短期持有者群体——他们入场时间短,平均成本基础也最高。

通常情况下,牛市里长期持有者是不会亏损的。LTH群体出现亏损,一般始于市场从牛市向熊市过渡的时期,并随着下跌加剧而加速。最终,在宏观周期低点附近,亏损会达到峰值。

而对价格更敏感的短期持有者则不然,无论在牛市还是熊市的下跌中,他们都容易遭受巨额损失。

本周,短期持有者的实体调整后已实现损失总计5.2亿美元,这和整个2024-25周期里经历过的几次回调幅度差不多。

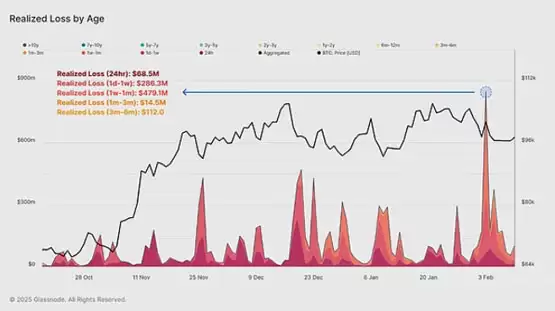

如果进一步拆解短期持有者的损失,就会发现,大部分亏损都来自过去1个月内才买入的投资者。按币龄细分如下:

24小时实际损失:6850万美元

1天至1周实际损失:2.863亿美元

1周至1个月实际损失:4.791亿美元

1个月至3个月实际损失:1450万美元

3个月至6个月实际损失:1.12亿美元

这进一步证实了一个观点:

大部分链上交易量和已实现损失,都和最近才入场的投资者有关,他们对波动性和价格变化也最为敏感。

展望未来

随着价格波动,我们可以借助一套链上衍生的定价水平,来探索未来价格的潜在路径和关键阈值。

为了评估核心支撑区域,我们可以观察1年滚动窗口上的MVRV Z分数。这种转换能更清晰地反映近期市场动态,模型只捕捉最近的市场行为。

+1σ:11.8万美元(红色)

平均值:9.63万美元(黄色)

-1σ:8.01万美元(蓝色)

目前,价格在均线附近获得了强劲支撑。如果价格跌破-1σ水平,它将成为多头下一道关键防御线。反过来,+1σ水平可能会成为阻力位——因为投资者积累了大量未实现账面利润,可能随时会兑现获利。

既然我们已经确认大部分损失来自短期持有者群体,那么在市场围绕中间MVRV支撑区间交易时,关注他们的头寸布局就显得很有必要。

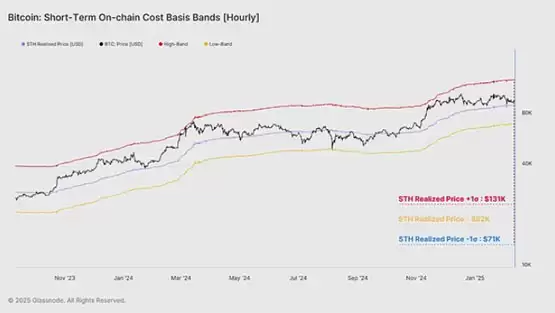

历史上,短期持有者的平均成本基础在牛市上升趋势中,一直扮演着有力支撑位的角色。该定价模型目前大约在92.2万美元,这是市场避免进一步下跌的关键区域。

同样,我们也可以采用基于完整回溯Z分数转换的±1σ区间,来评估价格行为的典型上限和下限:

短期持有成本基础 +1σ:13.1万美元

短期持有成本基础 -1σ:7.1万美元

现在,现货价格在上下限之间交易,并徘徊在STH成本基础之上。这表明

多头依然占据主动,但他们已经接近第一道防线——在最近的抛售中,价格几乎触及了STH成本基础。

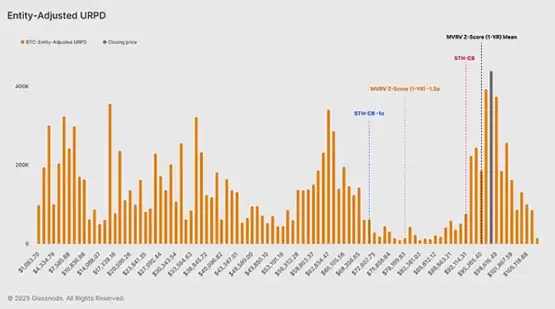

如果将价格轨迹叠加到URPD成交量分布图上,捍卫STH成本基础和MVRV 1Yr Z-Score定价区域的重要性就更加直观了。在这些水平下方,有显著的成交量空洞——这个价格区间内很少有代币易手。

值得注意的是,STH成本基础的-1σ带正好位于这个成交量缺口的上限。这意味着,如果价格跌到这个程度,这里可能成为一个相对敏感的区域。

-

archiveofourown 实战指南:常见用法整理

-

币安Binance虚拟货币交易平台 币安官方APP安卓苹果下载入口

-

HBO 奇幻剧《龙之家族》第三季定档 6 月 22 日,最终预告片曝光喉道海战

-

客单价碾压宝马奥迪!极氪5月交付新车34377辆:连续4个月双增长

-

折后价近千元 澳洲一店主将真老鼠缝到内裤上当时尚单品卖

-

电视剧《小欢喜》剧情介绍

-

如何在夸克浏览器中开启网页视频的倍速播放功能?

-

作家助手如何上传自制封面 作家助手如何设置小说的封面

-

植物娘大战僵尸电脑端与手机端存档转移的方法

-

欧易OKX官方网站直达入口 2026欧易官方App安卓版v7.1.0下载安装

-

有寓意的易经网名男生(精选100个)

-

《梦幻西游》159五开五门怎么搭配-159五开五门常见搭配

-

美好的简约网名男生(精选100个)

-

SpaceX狂揽AI人才,马斯克亲自面试且不看简历背景

-

腾讯元宝怎么用来分析股票基金的基本面信息?

-

独家/李宰旭入伍前「登上孤岛服役」 惊见前辈裸体:忍不住笑了

-

国际贵金属走低,现货黄金价格跌0.49%

-

《金铲铲之战》高校赛夏季赛总决赛观赛指南来袭 还有铲铲教学一同献上

-

动漫《情色漫画老师OVA》剧情介绍

-

wallpaper壁纸声音怎么开启

-

1

- 网名带郑和霍字的网名女有哪些

- 角色扮演 | 1

-

1 大空头原型做空16亿美股期权!比特币波动率再创新低 06-28

-

2 假消息!大空头原型买入1000万美元比特币、以太坊看跌期权 06-28

-

5 后市观点一览:比特币BTC的底究竟在哪里? 06-28

-

6 比特币插针杀合约是怎么一回事?一文介绍 06-28

-

8 比特币合约怎么判断进场点位?比特币合约判断技巧分享 06-28

-

9 比特币(BTC)迈向9万,FTX时代看涨背离预示新行情? 06-28

-

10 比特币百亿美元期权将到期! 分析师:宏观逆风恐加剧卖压 06-28