AI真实增长 vs 美银70%熊市信号:美股到底该不该跑?

来源:互联网 更新时间:2026-06-29 08:01

TL;DR

- 美银发出警告,认为美股风险信号过于密集,建议投资者及时获利了结、做好风控。

- AI龙头依然有收入和资本开支的实质支撑,但市场已经很大程度提前透支了未来的增长预期。

- 关联标的:SPY、QQQ、NVDA、MSFT、GOOGL、AMZN、META、A VGO、AMD、SOXX。

美股投资者眼下面对的,早已不是一个简单的看多或看空的问题。

一边是美银美国股票与量化策略团队。由 Sa vita Subramanian 领导的团队在 6 月 5 日发布了一份题为“Too many red flags. Take profits.”的客户报告。据 Axios 6 月 9 日的报道,该报告明确指出,美股市场上的风险信号已经过多,并给出了更直接的仓位建议:获利了结。

另一边,是依然强劲的 AI 基本面。微软、谷歌、亚马逊、Meta 仍在持续增加 AI 和数据中心的资本开支,英伟达的数据中心需求依旧是半导体周期的核心锚点。与 2000 年互联网泡沫不同,这一轮的领涨者已经换成了真正拥有现金流、利润、云收入和芯片订单的巨头。

所以,真正的问题已经从“AI 是不是泡沫”或“美银是不是在喊顶”,转向另一个更难回答的命题:当历史顶部信号和 AI 真实增长同时出现时,投资者该如何理解当前美股的风险?

答案或许比单纯看空更令人纠结:AI 牛市未必已经结束,但它已经从“买入增长”的阶段,进入了“考验增长兑现速度”的阶段。

美银警告的是反赌恶化

美银这份报告的价值,在于把当前市场放进了一个历史风险结构里,而不是试图给出一个精确的顶部时间点。

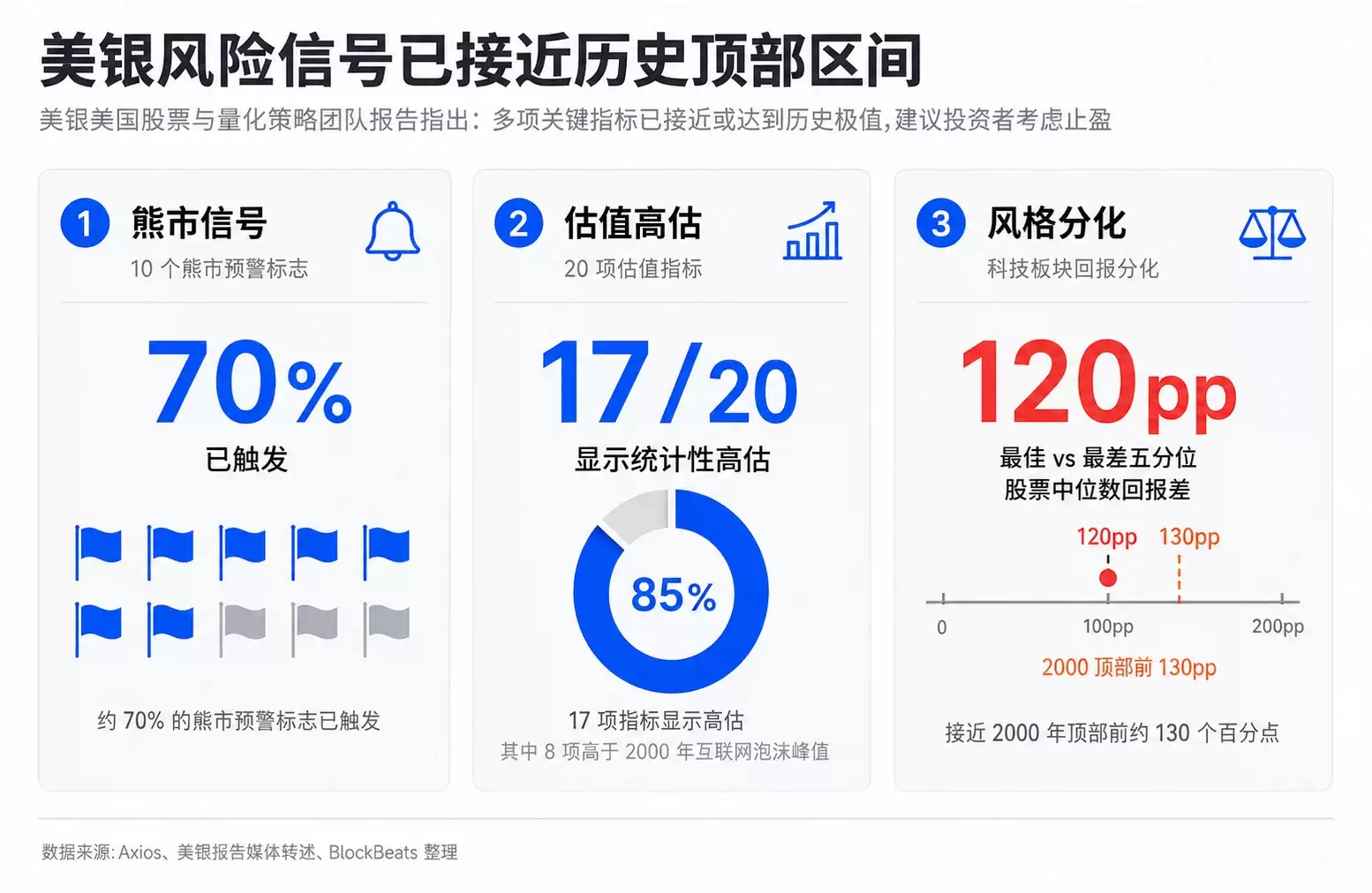

据多家财经媒体援引美银报告,其追踪的 10 个熊市预警标志中,约 70% 已经触发。这个比例接近 1990 年以来多次标普 500 见顶前的平均水平。美银的框架还显示,标普 500 在 20 项估值指标中有 17 项显示统计性高估,其中 8 项甚至高于 2000 年互联网泡沫的峰值。CAPE(周期调整市盈率)或 P/E10 大约在 40 附近,处于历史极高区间。

这些数字单独拎出来看,都可以找到反驳的理由。估值高,不代表明天就会跌。历史信号有效,不代表每次都准。AI 公司利润更强,也的确让今天不同于 2000 年。但当估值、市场广度、风格分化和动量指标同时出现极端读数时,美银真正想说的是——市场还可以继续持有,但反赌已经变差。

市场广度是这里的关键。指数还在高位,但上涨越来越依赖少数 AI 和科技龙头。当前美股呈现出的,是一种类似历史顶部阶段的窄领导力特征:少数股票贡献了指数的主要涨幅,标普成分股中高于关键均线的比例在回落,许多个股距离自身高点并不近。指数层面的强势,掩盖了内部参与度的下降。

风格分化也在强化同一个信号。美银提到,科技板块最佳五分位股票与最差五分位股票的中位数回报差约为 120 个百分点,这是 2000 年 2 月以来的最高水平,接近 2000 年 3 月顶部前的 130 个百分点。这更像是资金对少数确定性叙事的集中押注,而普通牛市里应有的全面扩散并未出现。

对于持有 SPY、QQQ、NVDA 或 SOXX 的投资者来说,这种结构最危险的地方在于容错率变低了。指数当然还可能继续上涨,但当涨幅越来越由少数股票决定时,任何一家龙头的盈利、指引、资本开支回报或估值假设出现偏差,都可能被放大成整个组合的回撤。

AI 这次不能简单套用 2000 年

如果只看美银的估值和广度信号,很容易把当前行情直接类比成 2000 年。但这个类比只说对了一半。

2000 年互联网泡沫的典型特征,是大量公司缺乏成熟的商业模式,投资者主要交易的是“互联网改变世界”的想象。今天的 AI 龙头则完全不同。微软、谷歌、亚马逊、Meta 的云和 AI 业务已经体现在真实的收入、资本开支计划和数据中心需求里。英伟达不只是叙事中心,更是利润和现金流高度集中的芯片供应商。

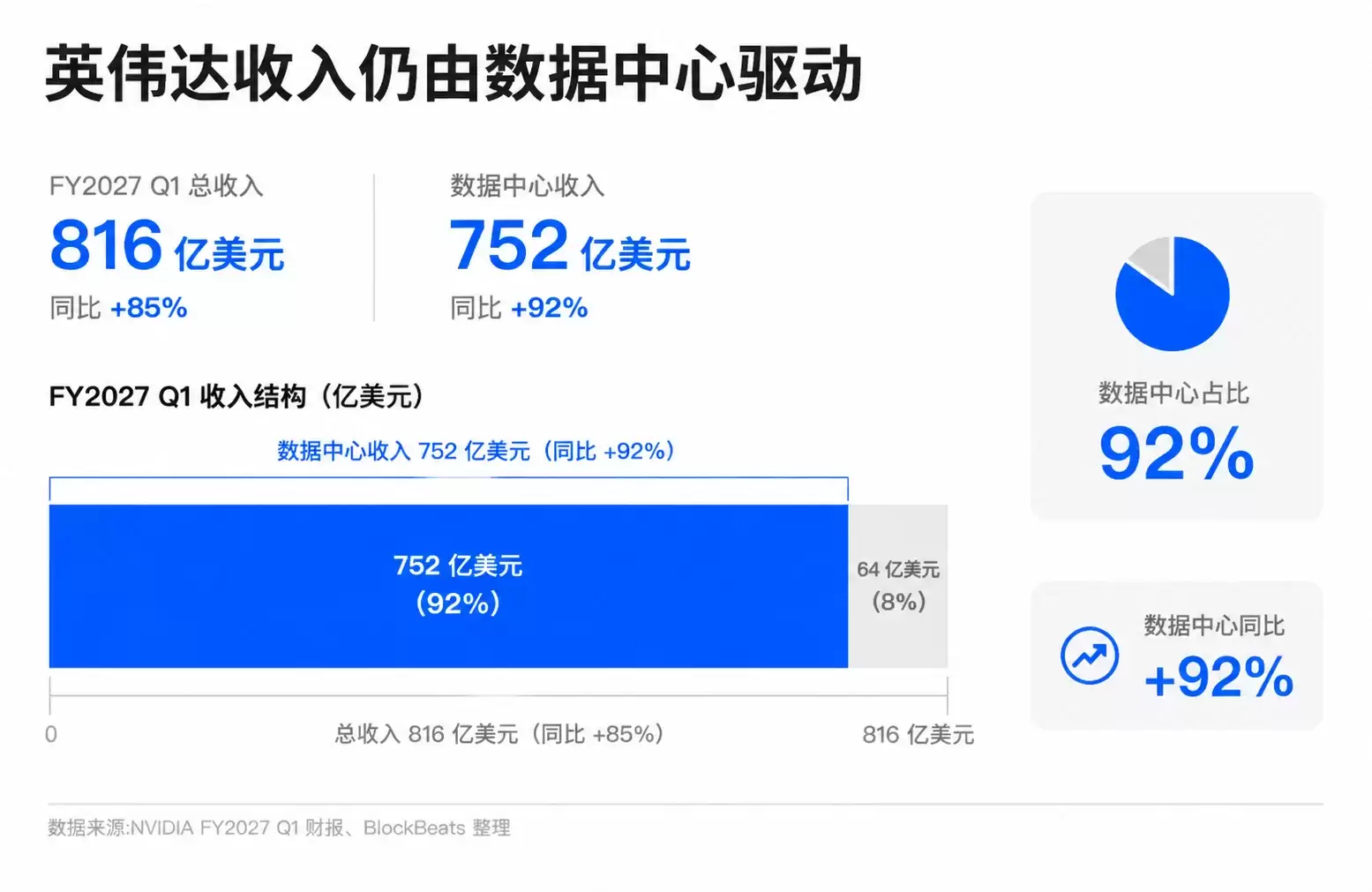

英伟达最新财报给了多头最硬的支撑。公司 2026 年 5 月公布的 FY2027 Q1 财报显示,季度收入 816 亿美元,数据中心收入 752 亿美元,同比增长 92%。在这组数字面前,简单地把 AI 行情称为“没有基本面的泡沫”,说服力并不强。

AI 乐观派——包括大型科技公司管理层和成长型投资者——正是基于这一点来反驳泡沫论。他们认为,这轮上涨更像一次基础设施周期:训练和推理需求推动 GPU、网络、存储、电力、数据中心建设,云厂商用更高的资本开支来换取未来的 AI 服务收入,企业再把 AI 接入软件、广告、搜索、办公和开发流程。

这个框架有事实基础。过去几个财报季,大型云厂商持续强调 AI 需求强劲,云业务维持增长。英伟达的数据中心收入已经成为美股盈利增长叙事的重要支柱。博通、AMD、数据中心和电力基础设施公司,也被纳入了同一条投资链。市场愿意给这些公司更高的估值,并不只是因为故事好听——订单、收入和利润也确实在兑现。

这也是为什么美银的信号不能被粗暴解读成“AI 牛市已经结束”。如果底层基本面仍在改善,高估值行情可以维持得比历史经验更久。尤其是在被动资金、指数权重和机构配置共同强化龙头地位的市场里,强者继续变强本身就是资金流机制的一部分。

但 AI 真实,不等于估值安全。这里容易出现一个常见的误解:只要技术革命是真实的,价格就不贵。历史上很多泡沫恰恰是建立在真实技术被过早、过满定价的基础上的。互联网确实改变了世界,但 2000 年买入许多互联网股票的投资者,仍然经历了漫长的估值压缩。

当前 AI 行情的核心分歧,正在从“AI 有没有用”转向“市场已经提前买入了多少年”。美银的历史信号之所以重要,正是因为它提醒投资者:哪怕基本面是真的,当价格已经反映了太多未来的好消息时,风险仍然会上升。

压力转向收入和现金流

AI 牛市进入了最难的一段,并非因为需求突然消失。真正发生的变化是,市场开始要求更多证明。

过去两年,投资者愿意为 AI 龙头支付高估值,因为增长路径看起来清晰可见:云厂商加大资本开支,芯片公司卖出更多高端 GPU,数据中心和网络设备公司获得订单,未来企业应用再释放出更大的收入。进入 2026 年后,市场需要看到的不只是继续投入,还包括这些投入能否转化为足够高的收入、利润率和自由现金流。

资本开支就是这个问题的焦点。微软、谷歌、亚马逊、Meta 持续增加 AI 和数据中心投入,方向基本明确,但不同机构和媒体对具体规模的估算口径差异较大。更重要的是,投资者已经开始担心更高的资本开支对自由现金流和投资回报率的压力。这里不能简单写成“AI 投入无法回收”,但投入曲线变陡之后,市场对回报曲线的要求也会相应提高。

对微软、谷歌、亚马逊和 Meta 来说,继续加大 AI 投入具有战略必要性。谁停下来,谁就可能在这场关于云、搜索、广告、办公、模型和开发者生态的竞赛中落后。但从股东角度看,资本开支越高,未来财报就越需要证明这些投入能带来收入增量、利润率稳定和现金流韧性。

对于英伟达、博通、AMD 和 SOXX 代表的半导体链条来说,逻辑稍有不同。它们是 AI 投资周期的直接受益者,订单和利润更早兑现。但也正因为市场已经把它们视为 AI 基础设施周期的核心赢家,一旦下游云厂商放缓资本开支、延后采购或开始强调投资纪律,半导体估值会率先做出反应。

这会形成一条更脆弱的反馈链。云巨头提高资本开支,支撑芯片公司收入。芯片公司高增长,支撑指数上涨。指数上涨和盈利上修,又反过来强化市场对 AI 长周期的信心。如果其中任何一环出现放缓,市场面对的未必是“AI 结束”,更可能是估值需要重新匹配兑现速度。

下半年财报要证明风险能被 增长覆盖

美银的 70% 熊市信号不会自动变成一次顶部,AI 龙头的强劲财报也不会自动消除估值风险。接下来真正需要验证的是,持续增长能不能覆盖掉这些估值和市场结构上的风险信号。

最直接的观察窗口是 2026 年下半年的财报。投资者需要看到大型科技公司的 AI 收入继续增长,同时利润率没有被资本开支和折旧压力明显侵蚀。云厂商在继续投入的同时,也要证明客户需求足够强。英伟达、博通、AMD 等半导体公司的订单和指引,则会反映下游投资节奏有没有放缓。

另一个变量是市场广度。如果标普和纳指继续创新高,但参与上涨的股票越来越少,高市盈率股票继续系统性跑赢低市盈率股票,那么美银所说的历史顶部结构就会更难被忽视。相反,如果盈利扩散到更多行业,指数不再只依赖少数 AI 龙头,风险信号就有机会被时间和业绩慢慢消化。

对普通投资者来说,当前更适合做一次仓位和集中度的检查。用一句“看多 AI”或“看空美股”已经解决不了问题。AI 可能仍是未来几年最重要的投资主线,但在估值、广度和资本开支压力同时升高时,继续持有它,已经从早期的趋势发现,变成了一场对兑现速度的押注。

-

archiveofourown 实战指南:常见用法整理

-

币安Binance虚拟货币交易平台 币安官方APP安卓苹果下载入口

-

HBO 奇幻剧《龙之家族》第三季定档 6 月 22 日,最终预告片曝光喉道海战

-

客单价碾压宝马奥迪!极氪5月交付新车34377辆:连续4个月双增长

-

折后价近千元 澳洲一店主将真老鼠缝到内裤上当时尚单品卖

-

电视剧《小欢喜》剧情介绍

-

如何在夸克浏览器中开启网页视频的倍速播放功能?

-

作家助手如何上传自制封面 作家助手如何设置小说的封面

-

植物娘大战僵尸电脑端与手机端存档转移的方法

-

《梦幻西游》159五开五门怎么搭配-159五开五门常见搭配

-

欧易OKX官方网站直达入口 2026欧易官方App安卓版v7.1.0下载安装

-

有寓意的易经网名男生(精选100个)

-

美好的简约网名男生(精选100个)

-

腾讯元宝怎么用来分析股票基金的基本面信息?

-

SpaceX狂揽AI人才,马斯克亲自面试且不看简历背景

-

独家/李宰旭入伍前「登上孤岛服役」 惊见前辈裸体:忍不住笑了

-

国际贵金属走低,现货黄金价格跌0.49%

-

《金铲铲之战》高校赛夏季赛总决赛观赛指南来袭 还有铲铲教学一同献上

-

动漫《情色漫画老师OVA》剧情介绍

-

wallpaper壁纸声音怎么开启

-

1

- 网名带郑和霍字的网名女有哪些

- 角色扮演 | 1

-

2 这届AWE,家电厂商拥抱AI 06-29

-

4 微信聊天框内置元宝,超级 App 又一轮进化开始 06-29

-

7 DeepSeek“凶猛”,上海不慌 06-29

-

8 李彦宏的AI梦,不能再栽倒在副总裁上 06-29