变天,AI大厂被疯狂抽血1.5万亿

来源:互联网 更新时间:2026-06-27 14:23

资本市场从来不缺极端行情。

一边是烈火烹油,一边是冰窖刺骨——这种两重天的戏码,如今正在全球市场上演得淋漓尽致。

火的那边,三星、SK海力士、美光,利润数字漂亮得惊人,股价也跟着一路扶摇直上;冰的那边,则是其他行业跌跌不休,惨遭市场抛弃,哪怕同在AI这个大赛道里,分化也极其刺眼。

就拿微软来说,6月份还没过完(截至昨晚),月度跌幅已经高达21.6%!

这可是微软自2000年互联网泡沫破裂以来,整整26年里,遭遇的最惨烈、跌幅最大的单月表现。如果从去年的高点551美元算起,其市值已经跌去了1.5万亿美元。

01、冰火两重天

01、冰火两重天

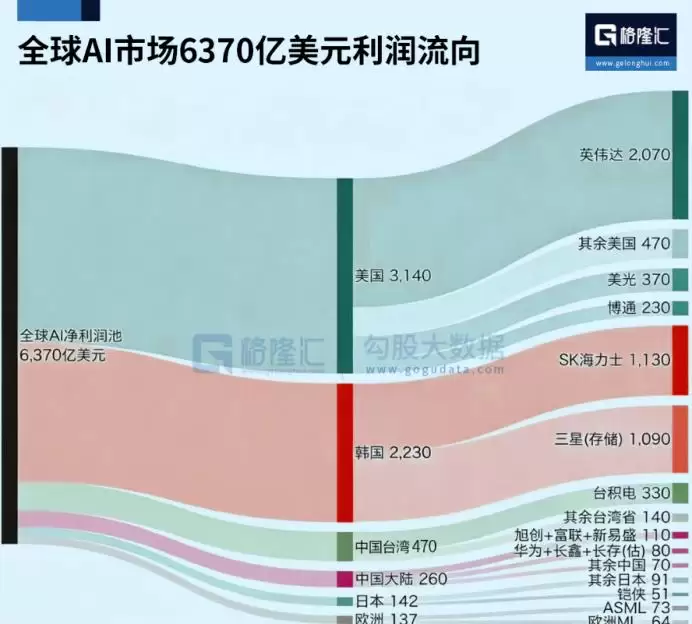

昨晚,全球股民的目光都被美光财报里惊人的利润和现金流数据吸引住了,但可能很少有人会追问一句:这些钱,到底是从哪儿来的?

答案其实不难,

源头就在AI云计算厂商那里。

2026年,是微软、亚马逊、Meta、谷歌这些超大规模云厂商资本开支的“狂飙年”。整体规模从2025年的约3800亿美元,直接暴涨到2026年的6500亿至7500亿美元。

具体来看:

亚马逊:2026年资本开支预计高达约1950亿到2000亿美元,傲视群雄。而彭博社最新的共识预期显示,其2027年的资本开支将进一步攀升到2090亿美元。

微软:2026财年,其AI与云基础设施开支接近1460亿美元,管理层及市场对2027财年的预期,已经向1700亿美元逼近。

Meta:2026年的开支指引区间在1150亿到1450亿美元,目前华尔街对2027年的共识预期,已经达到1420亿美元以上。

更让芯片厂睡着都能笑醒的是,从各家对2027年的前瞻指引来看,总量还在继续增加。

高盛在2026年中发布的报告里指出,历史上技术变革(比如铁路、电力、汽车)的基础设施繁荣期,往往会持续多年。如果AI投资占美国GDP的比例在2027年达到2%,超大规模厂商的资本开支就将达到9500亿美元;如果达到3%,则会飙升至1.25万亿美元。

巴克莱的分析则认为,当前市场对2027、2028年的资本开支预期,可能低估了约2250亿美元。他们的模型预测,AI基础设施开支将在2028年触顶,届时AI实验室预计才会达到所谓的“递归自我改进”阶段,从而提高资金使用效率、降低训练成本。

推动资本开支继续增加的核心因素,包括从“训练”向“大规模推理与应用”的全面转型、供应链与电力的供给滞后,以及SpaceX等新玩家与定制化芯片(ASIC)的加入。而且,这些因素其实都具备相当高的确定性。

这么看下来,芯片厂大把数钱的日子,至少目前是没啥问题的。

但问题是,芯片厂爽爆了,云计算大厂却被迫过上了被疯狂抽血的日子。

有机构做过数据分析,结论非常冰冷:今年大厂增量的资本开支里,有高达40%到50%的金额,完全是被芯片(尤其是HBM内存和先进封装)的刚性涨价潮硬生生抬上去的。

以英伟达最新架构的GB200/Blackwell算力集群为例:

HBM3e的价格今年同比涨了30%到40%,一块顶级AI芯片里,单是HBM内存的成本占比就高达20%以上。

台积电CoWoS:2026年其先进封装产能价格也上调了。

去年一块Hopper芯片卖3万多美金,今年一只Blackwell核心节点的系统代价直接飙升,大厂为了拿到同等数量的算力,仅仅因为这些底层组件的涨价,每只芯片就要多掏出近一万美元的溢价。

微软管理层预计,在2026年资本支出的1000多亿美元中,约250亿美元是由于芯片等核心组件涨价带来的溢价。

02、困兽斗

02、困兽斗

对于大厂来说,资本开支已经成了一出困兽斗,谁都不能,也不敢停下。

你不妨设想一下:如果哪天微软说,AI芯片太烧钱了,我先停一停。你觉得亚马逊、Meta和谷歌会松一口气,说“太好了,哥们,咱们也停一下喘口气吧”?

还是说,其他几家会立马加速,跑去跟客户说:“微软停了,他不行,我继续加码,你买我的云计算?”

从商业竞争的角度看,后者的可能性要大得多。毕竟,抢到就是赚到。

还有一个更客观的理由,让他们继续斗下去,那就是

手头上的未履约订单(RPO)。

从他们上一次财报数据来看,微软、亚马逊、谷歌三大公司手握的未履约订单,高达8679亿美元。

微软:商业RPO达6270亿美元,其中1880亿美元将在未来12个月内刚性变&现。这个数字之所以庞大,是因为它还包含了Windows、Office 365商业订阅等,并且锁定了OpenAI横跨多年的2500亿美元算力订单。

亚马逊(AWS):纯云计算RPO达1561亿美元,合同平均久期拉长到了3.8年,全球500强企业提前锁定了未来近4年的Blackwell算力。

谷歌(Google Cloud):RPO达848亿美元,接近40%将在未来12个月内转化为实际营收。

既然建好就能收钱,那为什么不做呢?

不过,在华尔街的一些对冲机构、短线交易商以及冰冷的量化交易机器面前,却是另一套逻辑,他们选择了砸盘。

尤其是微软,跌幅极为惨烈,估值已经被打到了20倍,处于过去10年的最低点。

从微软的持仓结构来看,像贝莱德、先锋、道富这类长期持有的股东,以及那些养老金、社保资金,信仰还是有的,不会因为资本开支太大就抛弃微软。

但问题在于,这些机构不是每日的交易主角。量化、做市商、短线对冲资金,以及散户才是。结果,这些人拿着微不足道的持股比例,却决定了微软每日的市值变化。

当然,也不能完全怪这些资金乱来。微软上一次的财报显示,AI相关的收入已经达到370亿美元,其实不算低了。但相对于一年投进去的1000多亿美元,这个回报率并不算高。

而且,从财务的角度看,资本开支会马上消耗现金流,但回报却肯定后置,这显然踢到了习惯用DCF模型估值的资方们的痛处。再加上量化交易的冷血和机械,股价就这么被砸下来了。

从基本面上看,微软并没有什么变化。它依然是全球商业最重要的数字化基础,全球数十亿台电脑运行着Windows操作系统,各类上班族每天都得打开Office软件,全球很多大型企业、政府机构的数据都在Azure云上跑。

然而,盖不住资本的势利眼。在微软没有把高增长的AI收入数据摆到他们面前之前,他们都不会无脑地追着微软跑。

03、极致算计

03、极致算计

每一轮科技大行情,都会触动一些投资者的肌肉记忆。

最常见的,就是和2000年互联网科技行情做对比,观点也是泾渭分明。看好AI的,认为这是人类有史以来最伟大的科技盛世;看空的,则坚信这是史上最大的泡沫。

要分清到底是泡沫还是常规的上涨,指标其实很简单,就是PE和自由现金流(FCF)。换句话说,就是上涨到底是不是基于利润和自由现金流。

这就好比,你花的钱,是不是你赚来的。自己赚来的,合法合规合理,花多少都没问题;但如果是靠债务或者其它非合规手段,那必然有一天会遭到反噬。

这半年以来AI板块的行情,其实非常割裂,存储板块涨上了天。很多人会感慨美光的估值太贵了,静态PE去到160倍,结果财报一出,PE(TTM)瞬间被拉低到27倍。

因为美光单季净利润达到288.6亿美元,调整后每股收益(EPS)飙升至25.11美元,环比暴增106%;斩获253.988亿美元的经营现金流,调整后的自由现金流更是高达183.04亿美元,双双刷新季度历史纪录。

同样的例子,在三星、SK海力士身上也成立。

这种有利润和现金流支撑的上涨,或许确实存在过热的现象,但简单粗暴地把它看成是2000年泡沫的重演,也很难有说服力。毕竟,2000年的时候,很多互联网概念股,不要说利润、自由现金流,就是营收都惨不忍睹,完全靠融资发工资。结果融资端一撤退,马上现了原形,灰飞烟灭。

说到这个,还有必要讲讲港股。今年以来,港股表现确实不好。去年因为DeepSeek引发的科技重估盛况,早已成往事。对比其他市场,像韩股、日股、中国台股就不用说了,甚至A股的表现都要好过它。这里面的原因很复杂,有政策面、有资金面,也有港股本身缺乏像SK海力士、三星、台积电、美光这类标的等一系列原因。

指数权重股腾讯、阿里这类,处境和微软、亚马逊、谷歌、Meta很类似,都处在烧钱做建设的阶段,结果恒生科技指数就这样被硬生生压了下来。这其实也是没有办法的事,就像世界是遵循物理规律的,至于什么时候反弹,只能等了。

04、写在最后

04、写在最后

即便行情很极致,但动态变化是基本规律。我们无法预计火热的存储行情何时降温,也无法确定那些被烧钱压制的云计算大厂何时熬到头,但转折点会在未来某一天(或某一个时间段)悄然来临。

不过,相较于股价的波动,对AI大时代的正面看法,则可以一直坚持下去。大概30万年前,在非洲诞生了“智人”,从此开启了碳基智慧时代,完全重塑了整个地球乃至太空生态。如今,AI技术飞速发展,这场硅基智慧时代,又将如何重塑地球、太空,乃至更遥远的外太空生态?

这可能是今天,人类最具想象力的事。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为任何实际操作建议,交易风险自担。

-

《Off Campus》第二季官宣:这对CP还在,但不再是主角

-

币安Binance虚拟货币交易平台 币安官方APP安卓苹果下载入口

-

archiveofourown 实战指南:常见用法整理

-

HBO 奇幻剧《龙之家族》第三季定档 6 月 22 日,最终预告片曝光喉道海战

-

客单价碾压宝马奥迪!极氪5月交付新车34377辆:连续4个月双增长

-

折后价近千元 澳洲一店主将真老鼠缝到内裤上当时尚单品卖

-

作家助手如何上传自制封面 作家助手如何设置小说的封面

-

如何在夸克浏览器中开启网页视频的倍速播放功能?

-

DOTA2 TI时隔七年重返上海!门票6月10日开抢,国服享受优先购买!

-

电视剧《小欢喜》剧情介绍

-

全链网:黄金价格因美元的走强及利率担忧而下跌

-

美国市场:股票相对债券的风险溢价正在消失

-

欧易OKX官方网站直达入口 2026欧易官方App安卓版v7.1.0下载安装

-

有寓意的易经网名男生(精选100个)

-

植物娘大战僵尸电脑端与手机端存档转移的方法

-

电影《遁甲门之消失的公主》剧情介绍

-

动漫《柚木家的四兄弟》剧情介绍

-

网石18禁MMO《RAVEN2:渡鸦》大型更新推出全新职业“军阀”

-

《梦幻西游》159五开五门怎么搭配-159五开五门常见搭配

-

卡厄思梦境哀嚎螺旋塔攻略 哀嚎螺旋塔怎么玩

-

1

- 网名带郑和霍字的网名女有哪些

- 角色扮演 | 1

-

1 迎接企业级智能体的时代:IBM 发布全新AI智能体解决方案 06-27

-

3 麦肯锡全球AI调研:企业AI部署现状(下篇) 06-27

-

4 麦肯锡全球AI调研:企业AI部署现状(上篇) 06-27

-

5 生命科学+生成式AI:破局规模化部署难题 06-27

-

6 企业AI战略下的广告营销行业变革:机遇与挑战 06-27

-

7 DeepSeek赋能!企业私有化知识库3大搭建方案拆解 06-27

-

8 微软年度AI职场报告:员工已经准备好了,公司还没有 06-27

-

9 AI迎来魏则西时刻 06-27