稳定币"脱加密"大势所趋,全球支付新基建在望

来源:互联网 更新时间:2026-06-18 13:45

前言

稳定币的火热,恐怕已经没人会否认了。两年时间,流通供应量翻了一番多,调整后的交易量更是暴涨三倍多。上个月,月度调整后交易量直接冲上了历史新高。有人可能觉得这不过是数字游戏,但加密货币圈子里对此倒是兴奋不已。

话说回来,光看数字其实说明不了全部问题。增长发生在什么背景下,谁在用、用来干什么,使用模式有没有变化——这些才是关键。Allium 最近提前放出了他们的《稳定币:新型支付渠道的兴起》报告,其中有一组图表特别有意思:稳定币的使用,正在从低成本跨境汇款,转向一般商业活动和企业的供应商支付。

当下关于稳定币的争论,大多集中在它到底是金融产品(窄幅银&行、国债包装、收益工具这类),还是纯粹的支付基础设施。政策层面的讨论也默认稳定币主要是一种金融工具。但报告里的数据给出了不同的答案——近期稳定币交易活动的构成,越来越像支付渠道,而不是储蓄产品。

这跟自动清算所(ACH)网络的发展路径如出一辙:先取代工资单里的纸质支票,然后一步步成为一般商业、B2B 支付和消费者账单支付的基础设施支柱。

今天这篇分析,就结合 Allium 的报告数据,聊聊它如何改变了对稳定币发展方向的看法。

速度分化

2024年1月以来,稳定币的流通供应量(总供应量减去非流通部分)增长了100%以上。同期,调整后的交易量(剔除虚假交易、实体内部流动和往返转账)增长了317%。

在新资产的积累阶段,通常是供应量涨得快。但随着资产成熟,使用量会反过来超过供应量——因为持有者开始频繁使用它。这里的情况恰恰如此:调整后交易量的增速远超流通供应量,说明稳定币已经从“存着不动”的资产,变成了“拿来花”的交换媒介。

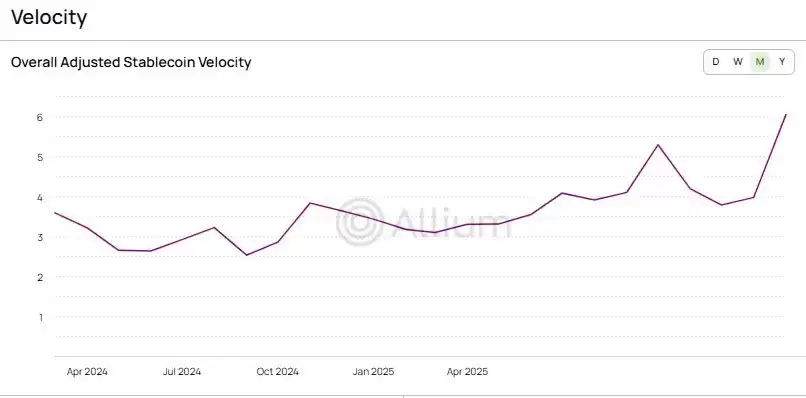

这种转变,从流通速度上也能看出来——也就是调整后交易量除以流通供应量。

过去两年,稳定币的交易速度从2.6倍提升到了6倍以上。换句话说,每美元稳定币的周转率比年初提高了2.3倍。拿传统支付体系一比,就知道稳定币的应用已经相当成熟了。

要衡量稳定币的使用成熟度,还可以看交易数量——这个指标受大额交易波动的影响最小。当支付交易数量的增速超过交易量增速时,说明平均支付金额正在下降。这通常意味着,支付系统正在走向稳定运行,而不是实验性工具在交易所之间来回刷量。

那么问题来了:到底是谁在付这些钱,又用在了什么地方?

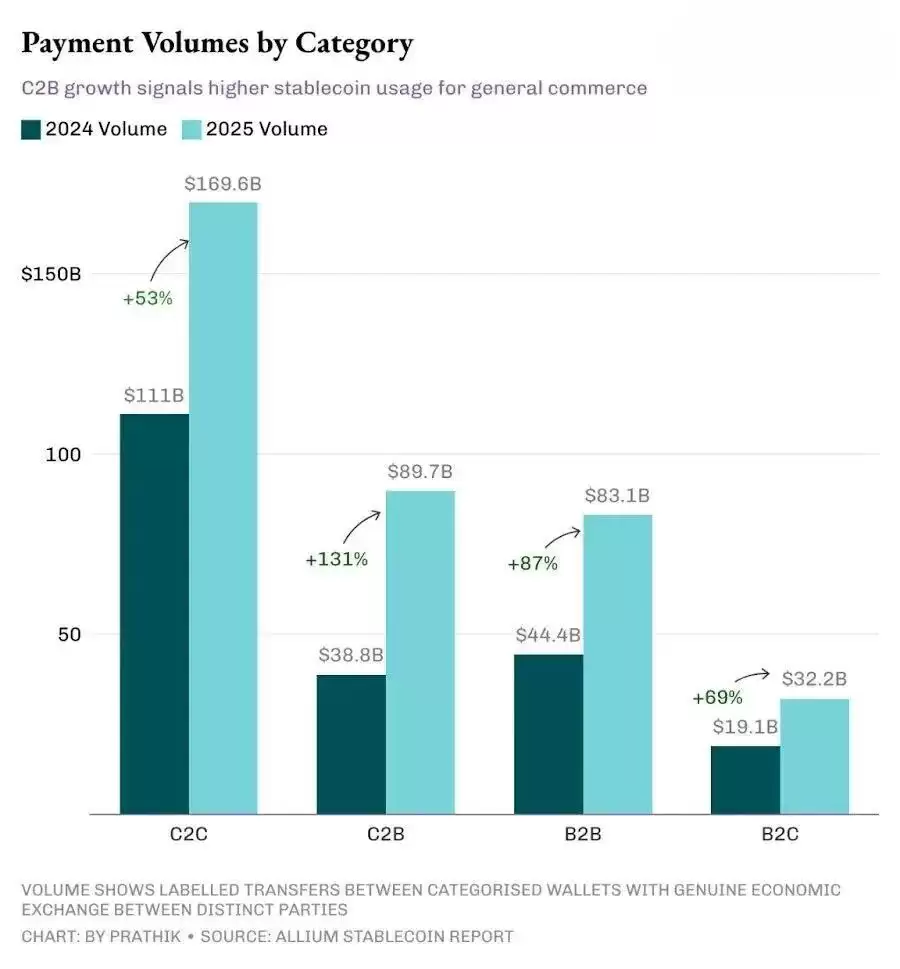

到2025年,消费者对消费者(C2C)渠道仍然是最大的支付渠道,领先于消费者对企业(C2B)、企业对企业(B2B)和企业对消费者(B2C)。但有趣的是,C2C的增速却是四大渠道中最慢的。

C2C 增长放缓,恰恰说明这玩意儿已经不再是新鲜玩意儿了。个人对个人转账是稳定币最简单的应用场景——不需要商户集成,不需要发片,不需要 API,推广几乎没有障碍。每项新支付技术都是这么起步的。

十年前印度推出统一支付接口(UPI)时,散户用户也是先被返现拉进来的。记得那时候 Google Pay(在印度叫 Tez)甚至给自己的两个账户来回转账都能拿1美元返现。直到商业工具、报告系统、专用的支付确认设备上线后,商家才陆续加入。

随着基础设施成熟,商业应用案例开始抢占更大的份额。而这种转变,正在发生。

C2B 领域的高速增长说明,越来越多的用户在用稳定币进行一般商业活动、订阅服务和商户支付。B2B 领域的增长则表明,商业交易对手方正在把它用到发片、供应链支付和资金运营上。C2B 和 B2B 的增长率分别达到131%和87%,都超过了76%的整体支付增长率,商业支付在总支付量中的份额正在明显扩大。

如果把不断增长的 C2B 交易量和它的平均单价(从456美元降到256美元)放在一起看,趋势就更清楚了:人们正在用稳定币支付定期购买的款项。

点对点模式虽然绝对数量上仍然最大,但正在迅速让位于商户对商户、商户对消费者这些模式。

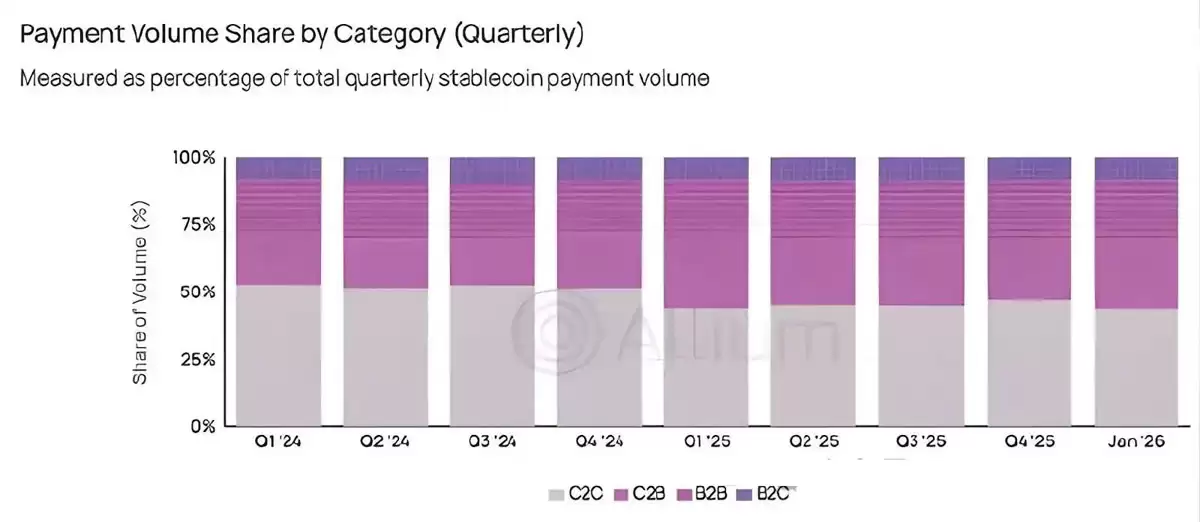

季度市场份额数据把这种轮动摆得更明白。

自2025年第一季度跌破50%以来,C2C 支付占总支付额的比重就再也没回到一半以上。

世界似乎正在从“用稳定币做低风险、不频繁的点对点转账”的实验阶段,转向持续地、频繁地用它来做日常支付。

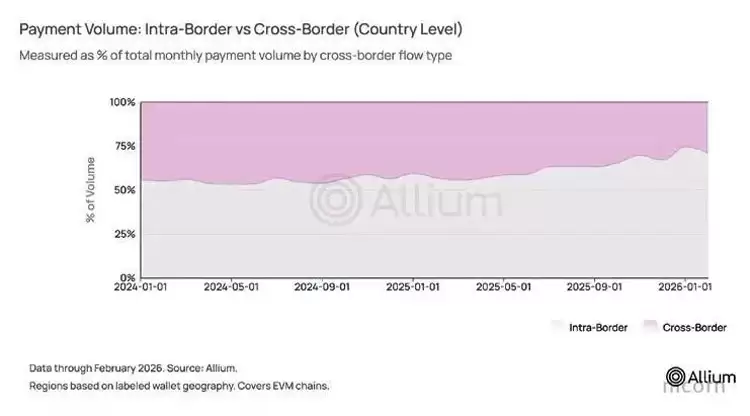

但数据告诉我们另一个故事。最初关注稳定币时,主流观点之一是它能实现跨境汇款,让发达经济体的劳动者更方便地汇款回家,甚至碘伏西联汇款。然而,数据并不支持这个说法。

目前,大约四分之三的稳定币支付发生在本国境内。过去一年,跨境支付交易量占比已经从44%降到了25%-29%。区域层面来看,84%的支付交易仍发生在同一地理区域内。

结合前面所有图表,结论已经很清晰:稳定币并没有跟 SWIFT 抢夺国际结算市场。相反,74%的国内市场份额、平均交易规模下降、工资结算场景增多、发片应用场景扩大——这些 B2B 指标都指向同一个方向:稳定币正在与 ACH 等国内支付渠道正面竞争。

作为参考,2025年ACH的B2B支付增长了约10%,而同期稳定币B2B支付增长了87%。当然,绝对规模还完全不在一个量级,也要考虑基数效应,但增长势头已经不容忽视。

前路漫漫

很长一段时间,一直以为跨境汇款和点对点转账是稳定币普及的主要驱动力。想象一下,身在亚洲的人可以在银&行假日期间,不用付7%-8%的中介费,就收到迪拜亲属汇来的美元——这故事确实很有吸引力。故事本身没错,但它可能已经不是主流了。

真正有意思的是,国内商业理论正在悄然但迅速地覆盖一切。C2C 类别一年多都没能重新夺回50%的市场份额,这个现象在加密货币圈子里几乎没人讨论。但恰恰是这一个指标,标志着稳定币从加密产品转向了支撑消费者与商家、或商家与商家之间商业活动的金融基础设施。

需要留意的是,Allium 标注的支付量分析是基于他们已覆盖、识别和标注的钱&包数据。虽然分析显示支付量仅占调整后稳定币总交易量的2%-3%,但这只能算下限——很可能还有许多 Allium 无法覆盖的钱&包。

展望接下来,会重点关注两个指标:C2B 和 B2B 的份额能不能继续增长,平均交易额缩减的趋势能否在未来几个季度持续。如果这两个趋势即使是在加密货币市场低迷时也能保持,那就意味着稳定币支付基础设施已经开始与投机性加密货币活动持续脱钩了。

-

《Off Campus》第二季官宣:这对CP还在,但不再是主角

-

和平精英如何做到压枪稳-和平精英怎样才能压枪稳

-

客单价碾压宝马奥迪!极氪5月交付新车34377辆:连续4个月双增长

-

HBO 奇幻剧《龙之家族》第三季定档 6 月 22 日,最终预告片曝光喉道海战

-

DOTA2 TI时隔七年重返上海!门票6月10日开抢,国服享受优先购买!

-

帅气继父网名女生可爱英文(精选100个)

-

帅到极致的网名女生霸气(精选100个)

-

蒙古上单是什么梗

-

韩漫小少爷网名大全女生(精选100个)

-

欧易OKX官方网站直达入口 2026欧易官方App安卓版v7.1.0下载安装

-

韦一敏是什么梗

-

网络热词聊污是什么意思

-

作家助手如何上传自制封面 作家助手如何设置小说的封面

-

抖音最火沙雕男生网名(精选100个)

-

币安Binance虚拟货币交易平台 币安官方APP安卓苹果下载入口

-

阿里发布Qwen3.7-Max大模型,全球第五、国产第一

-

如何在夸克浏览器中开启网页视频的倍速播放功能?

-

因空难被判“过失杀人罪” 空客、法航均被顶格处罚22.5万欧元

-

有寓意的易经网名男生(精选100个)

-

金铲铲之战s17六暗星卡莎阵容玩法构筑指南

-

1 全球性稳定币是什么 05-29

-

2 稳定币交易量骤降 19%,持有者和供应量仍在增长:意味着什么? 06-08

-

3 Circle上线USDC桥:开启原生跨链稳定币转账新时代 06-09

-

4 a16z:9张图带你看懂稳定币的演变趋势 06-09

-

5 稳定币是什么? 2026年6月值得关注的稳定币介绍 06-16

-

6 稳定币DAI和USDT区别是什么?哪一个稳定币更安全? 06-18

-

7 a16z重磅发声:稳定币机遇不在颠覆,补缺才是大机遇! 06-18

-

8 欧洲央行警示:稳定币或对欧洲银行贷款与货币政策产生削弱效应 06-18