IPO募资未用完,上市未满两年的拉普拉斯又抛22亿定增

来源:互联网 更新时间:2026-06-17 13:13

6月15日,拉普拉斯(688726.SH)抛出了一份定增预案,计划募资不超过22.01亿元。这些资金将投向光伏及半导体高端装备研发、无锡光伏高端装备基地二期建设、数字化与智能化升级三大项目,另外还安排了6.6亿元用于补充流动资金。

距离公司2024年10月登陆科创板,到现在还不到两年。更耐人寻味的是,前次IPO募集的钱还没花完。

从资金投向看,这次定增超过一半的钱砸向了研发,表面上延续了公司技术驱动的路线。但6.6亿元的补流额度,和公司账上充裕的现金形成鲜明对比,再加上IPO募投项目还在建设中,“高位圈钱”的质疑声自然就起来了。

更深层的矛盾在于,这轮大规模融资出现在光伏行业的深度调整期。受产业链供需失衡影响,拉普拉斯2025年业绩已经下滑,2026年一季度净利润更是近乎腰斩。

尽管公司试图用“太空光伏”概念和半导体第二曲线来讲新故事,但“中标特斯拉订单”已被澄清为市场传闻,后者仍停留在千万级营收的孵化阶段。周期底部逆势融资扩产,市场买不买账,还是个悬念。

拟重金补流惹争议

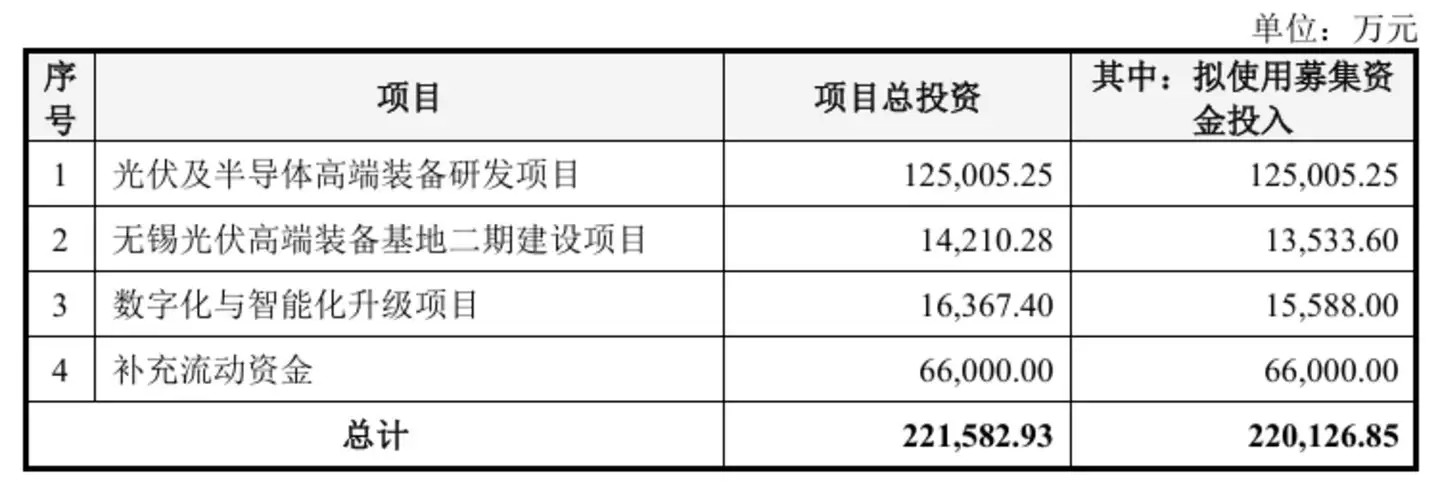

按照定增预案,这22.01亿元总共投向四个项目,结构上可以概括为“一主两辅一补”。

图源:公司公告

光伏及半导体高端装备研发项目是绝对的核心,投入12.50亿元,占募资总额的56.8%;无锡基地二期建设和数字化升级分别投入1.35亿元和1.56亿元,合计占比约13.2%;剩下的6.6亿元全部用于补充流动资金,占比30%。

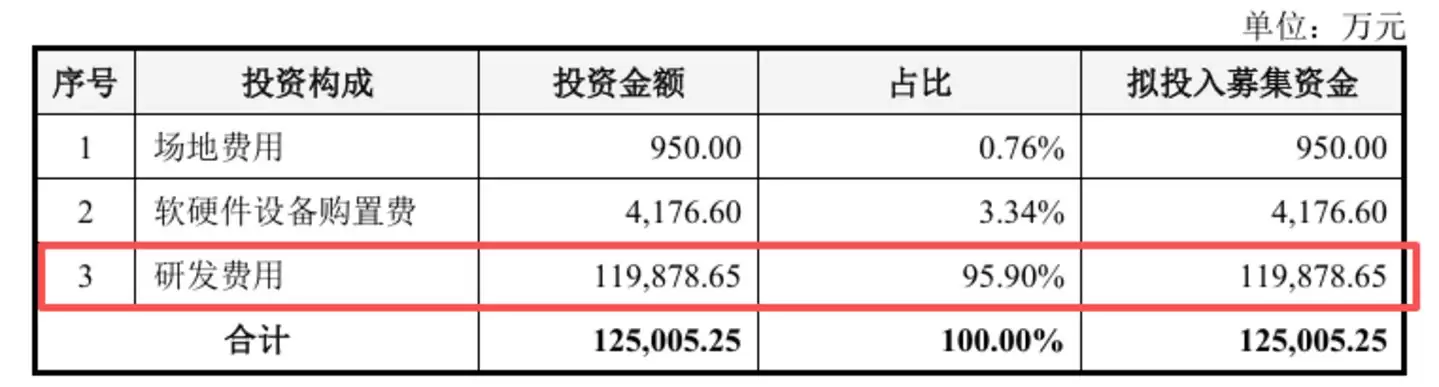

光伏及半导体高端装备研发项目投资测算

研发项目的资金分配尤其值得关注。12.50亿元的总投资里,研发费用高达11.99亿元,占比95.9%,几乎全部砸向技术投入。具体方向有两个:一是光伏核心业务的技术迭代,围绕高效电池工艺设备持续升级;二是半导体领域的设备研发,聚焦先进封装环节的高温真空类设备。

公司表示,这样做是想巩固光伏设备优势的同时,开辟半导体增量市场,打造第二增长曲线。

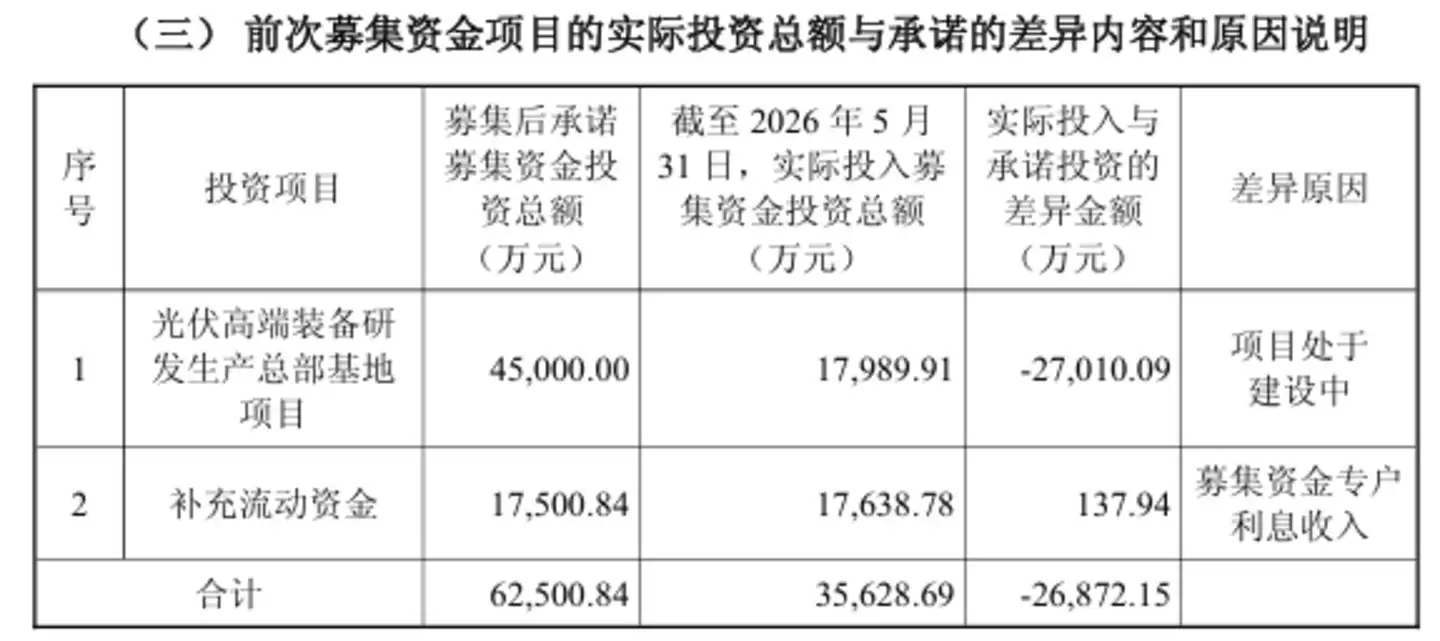

真正引发争议的是那6.6亿元的补流资金。质疑的核心逻辑很简单:上市不到两年,IPO募资还没花完,这时候又向市场要一大笔流动资金,必要性确实存疑。

图源:公司公告

公开数据显示,拉普拉斯IPO首发募资总额7.13亿元,扣除发行费用后净额约6.25亿元。截至2026年5月底,前次募集资金累计使用了约3.56亿元,进度才57%,募投项目还在按计划建设中。

关键是,公司账面并不缺钱。截至2026年一季度末,拉普拉斯货币资金余额11.99亿元,交易性金融资产6.69亿元,加起来接近18.7亿元,流动性储备相对充裕。

公司对此的解释是,随着业务规模扩张和研发投入加大,采购、生产、研发、市场拓展等各个环节的资金需求都在增加;加上产品验收周期长,存货里发出商品占比高,营运资金占用量确实大。

截至2025年末,公司存货账面价值达30.13亿元,占当期总资产的29.41%,对流动资金形成了较大占用。

周期底部逆势扩张

这次定增的时点,正好踩在光伏行业周期底部。2025年以来,光伏产业链陷入阶段性供需失衡,从硅料、硅片到电池片、组件,各环节价格持续下行,全行业盈利承压。多数企业放缓甚至暂停了新产线建设,行业进入落后产能出清阶段。作为上游设备厂商,拉普拉斯自然也难以独善其身。

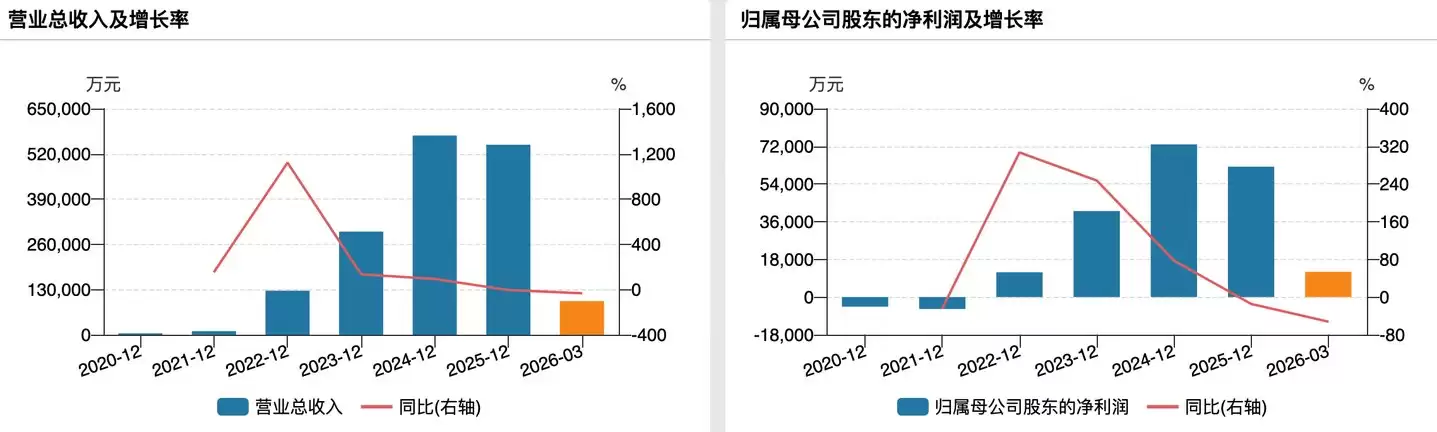

业绩数据印证了行业的寒意。2025年全年,公司实现营业总收入54.62亿元,同比下降4.64%;归母净利润6.23亿元,同比下降14.60%;扣非净利润4.65亿元,同比下滑23.11%。

进入2026年,下滑趋势进一步加剧。一季度营收9.68亿元,同比大降33.31%;归母净利润1.20亿元,同比腰斩52.23%。经营活动现金流更是由正转负,一季度净额为-2317.15万元,而上年同期是1.68亿元。公司明确表示,业绩下滑主要受光伏产业链阶段性供需失衡影响。

(拉普拉斯业绩变动情况)

在业绩承压的背景下,市场曾试图为拉普拉斯寻找新的估值锚点,“太空光伏”便是其中最受追捧的概念。今年4月1日,市场传闻公司中标特斯拉光伏项目第二期,订单规模近百亿元,当日股价早盘直线拉升,触及20cm涨停。

但随后公司紧急发布澄清公告,明确表示并未取得相关特斯拉光伏项目订单,同时提示股价涨幅较大,存在非理性炒作风险。一场由传闻驱动的股价异动就此平息,但也折射出市场对公司光伏主业增长乏力的焦虑。

半导体业务被公司寄予了第二增长曲线的厚望。自2024年布局以来,公司依托光伏领域热制程设备的技术积累向半导体延伸,聚焦分立器件领域的高温真空类设备,已经推出了碳化硅封装钎焊炉、高温氧化炉、退火炉等产品。

不过,该业务目前整体营收仍在千万级规模,尚未突破亿元关口。公司坦言,一方面半导体细分领域单款设备的总需求量有限,另一方面先进封装设备的客户验证周期极长。对于真正起量的节点——订单金额突破两亿元,公司给出的时间表是还需要两到三年。

一边是光伏主业身处调整周期、业绩持续下滑,另一边是半导体新业务尚处孵化期、短期难以贡献实质业绩。此时抛出22亿元的大额定增,本质上是用未来的技术投入换取周期反转后的市场地位。

只是对于投资者来说,在行业底部为企业的逆周期扩张买单,既需要眼光,也需要勇气。这份定增方案最终能否获得市场认可,恐怕还需要时间给出答案。

-

《Off Campus》第二季官宣:这对CP还在,但不再是主角

-

和平精英如何做到压枪稳-和平精英怎样才能压枪稳

-

客单价碾压宝马奥迪!极氪5月交付新车34377辆:连续4个月双增长

-

HBO 奇幻剧《龙之家族》第三季定档 6 月 22 日,最终预告片曝光喉道海战

-

DOTA2 TI时隔七年重返上海!门票6月10日开抢,国服享受优先购买!

-

帅气继父网名女生可爱英文(精选100个)

-

帅到极致的网名女生霸气(精选100个)

-

蒙古上单是什么梗

-

韦一敏是什么梗

-

网络热词聊污是什么意思

-

作家助手如何上传自制封面 作家助手如何设置小说的封面

-

抖音最火沙雕男生网名(精选100个)

-

韩漫小少爷网名大全女生(精选100个)

-

有寓意的易经网名男生(精选100个)

-

因空难被判“过失杀人罪” 空客、法航均被顶格处罚22.5万欧元

-

免费看电影的软件推荐

-

金铲铲之战s17六暗星卡莎阵容玩法构筑指南

-

SpaceX狂揽AI人才,马斯克亲自面试且不看简历背景

-

如何在夸克浏览器中开启网页视频的倍速播放功能?

-

三角洲行动卡战备怎么弄 三角洲行动卡战备攻略

-

1 Mac版Codex右键菜单失效?系统权限授予完整指南【解答】 06-17

-

2 山姆道歉,品控管理压力不止这一家 06-17

-

3 一把中国土,卡死日本两大巨头 06-17

-

4 Agent开始革地产中介的“命”了 06-17

-

5 超20亿B轮融资落地,硅基流动的“Token工厂” 06-17

-

6 CodeGeex 免费版下载地址及各个版本区别说明 06-17

-

7 Grok运行中途崩掉解决:设置守护进程自动重启的配置方案 06-17

-

9 Genspark 搜索体验:提升用户对搜索结果的信任度 06-17

-

10 商汤日日新视频提示词搜索词怎么做兴趣电商 06-17