字节、Kimi、文心同时启动付费,中国AI应用悄悄完成了一次范式切换

来源:互联网 更新时间:2026-06-14 15:22

2026年5月4日,豆包在App Store更新开发说明,新增了订阅服务声明。三档方案浮出水面:标准版连续包月68元(包年688元)、加强版200元(包年2048元)、专业版500元(包年5088元)。消息一出,豆包随即在当日傍晚发布说明,称这是一次“测试中”的探索。

但如果只盯着豆包一家,可能会错过真正的行业变局。

把时间线拉长来看,变化早已有迹可循。2025年第四季度,Kimi先一步上线了打赏机制,单次打赏从9.9元起。虽然每月活跃打赏用户数据未公开,但接近豆包的人士透露,这已是国内首个在“亿级月活AI应用”层面跑通的小额付费模型。

再往前推一年,百度文心在2024年底也曾上线付费版本,定价颇为激进——专业版接近500元/月。不过,当时市场普遍认为此举“为时过早”,数据表现并不亮眼,后来该版本被悄悄淡化处理。

时间回到2023年8月,豆包上线之初,字节跳动给出的策略是完全免费——比同行入场更晚,却用最激进的免费策略快速抢占用户心智。

更早的2022年7月,百度文心一言早期版本尝试收费、阿里通义千问早期版本坚持免费、智谱清言早期版本也尝试收费——三家巨头用三种不同的策略试水市场。

而早在2021年,“国民级AI应用”这个词还未出现,GPT-3.5尚未问世,那时中国AI公司的商业模式只有一个名字:ToB,卖算力、卖API。

把这些看似散落的时间点串联起来,才能看清一个事实:过去五年,中国AI应用的商业模式演进并非一条直线,而是经历了三个截然不同的阶段。而2026年5月4日,正是从第二阶段迈向第三阶段的临界时刻。

我们可以将这三个阶段概括为“流量补贴期 → 数据税试探期 → 价值定价期”。理解这个框架,不仅能看懂豆包,更能洞察所有依赖“用户即燃料”的商业模式,何时会迎来根本性的转向。

接下来,我们将通过三个核心问题来透视这场变革:第一,这三个阶段各自的核心机制是什么?第二,这次切换的真实触发点何在?第三,作为观察者,我们能从中提炼出哪些判断工具?

流量补贴期(2021—2023):AI公司在悄悄“买地”

流量补贴期(2021—2023):AI公司在悄悄“买地”

要理解这个阶段,首先要厘清一个常被混淆的事实——互联网时代的“补贴大战”与AI时代的“免费策略”,看似相似,机制却完全不同。

互联网公司的补贴,是直接给用户钱(比如打车补贴、外卖红包),核心目的是培养用户习惯。打车软件烧掉的每一块钱,买的是用户的“出行习惯切换”。

而AI公司的免费,并非给用户钱,而是直接放弃收费。其根本目的,是让用户生产数据。你每一次打开豆包的对话、向Kimi提出的问题、用文心处理的长文档——这些行为在本质上并非简单的“使用”,而是“标注”。模型从你的每一次反馈中学习:哪种回答更受欢迎?在何种语境下何种风格更易被点赞?哪类问题最常被追问?

这种机制,不妨称之为“数据税”。

“数据税”的特征在于:用户表面上“白嫖”了AI服务,实际上却将自己的行为偏好、纠错信号、上下文语境,无偿贡献给了AI公司。这些数据在大模型时代的市场价值,堪称天文数字。一个拥有3亿月活的AI产品,每天产生的数据量,足以让一个新模型在特定细分场景下,快速逼近GPT-4的水平。

用房地产来类比或许更直观:互联网公司的补贴,好比开发商打折卖楼;而AI公司的免费,则是开发商白送土地使用权——但前提是,你得在这块地上盖房子(即产生数据),而盖好的房子,最终归开发商所有。

因此,第一阶段(2021—2023)的核心特征可以归纳为三条:

第一,现金流厚度决定胜负。

第二,免费不是手段,而是目的本身。

第三,定价权不在用户手中,而在数据稀缺度手中。

看清这一点,就能理解为何文心在2021年尝试收费、2024年仓促撤回、2026年又准备重启——这并非反复无常,而是百度对自身数据稀缺度的判断,经历了三次调整。

第一阶段的尾声,定格在2023年下半年。当字节的豆包在2023年8月上线时,中国AI应用的竞争格局发生了根本性变化:一个玩家,携带着抖音的现金流和TikTok的数据基建入场,直接向所有同行宣告——这场比赛,本质是基础设施的竞赛。

第一阶段,至此落幕。

数据税试探期(2024—2025):谁先开口要钱,谁就死

数据税试探期(2024—2025):谁先开口要钱,谁就死

第二阶段最有意思的地方在于:它并非一个成功的开始,而是一系列失败的试探。

2024年初,百度文心试探性推出付费版本。官方并未大规模宣传,但价格设定在59元/月,专业版甚至接近200元/月。市场反应异常冷淡——彼时,文心的月活已被豆包反超,付费用户增长乏力。半年后,这个付费版本被悄悄弱化处理。

百度做错了什么?问题不在于定价,而在于时机。

2024年的中国AI应用市场,正处于一个特殊的“数据税重叠期”:

- 头部玩家(如豆包、Kimi)的免费策略仍在烧钱抢用户;

- 用户对AI付费的心智远未形成,连GPT Plus的20美元月费在中国市场都被普遍认为“昂贵”;

- 替代品众多——用户不愿为文心付费,可以轻易转向体验差异不大的豆包;

- 模型能力本身在快速迭代,本周的“专业功能”,下周可能就成了免费功能。

在这种环境下,谁先开口收费,谁就在替整个行业充当试验品。百度,成了那个“先烈”,而Kimi、豆包、阿里通义则在远处观望。

然而,从2024年下半年开始,四件事悄然改变了局面:

第一件事:

第二件事:

第三件事:

第四件事:

这四件事叠加在一起,等于市场向所有玩家发出了明确信号:数据税阶段结束了。

原因在于,“数据税”的核心假设——“边际成本极低,因此可以无限免费”——在视频生成、复杂推理、长文档处理等高算力消耗场景下被彻底打破。每增加一个免费用户,巨头需要额外承担的成本,从过去的“几乎为零”变成了“每月50元起步”。

当边际成本转为正数,免费策略就从“圈地”变成了“失血”。

这正是2026年5月4日豆包启动付费的真实触发点。并非字节缺钱,而是字节意识到——继续无限免费,意味着将抖音电商的现金流持续输血给AI业务,而AI业务自身却缺乏正向现金流的回报路径。这种状态或许能维持半年、一年,但绝不可能永远持续。

第二阶段,至此画上句号。

价值定价期(2026—):从“用户即燃料”到“用户即客户”

价值定价期(2026—):从“用户即燃料”到“用户即客户”

进入第三阶段,中国AI应用面临的已非简单的商业模式选择,而是一场商业范式的彻底切换。

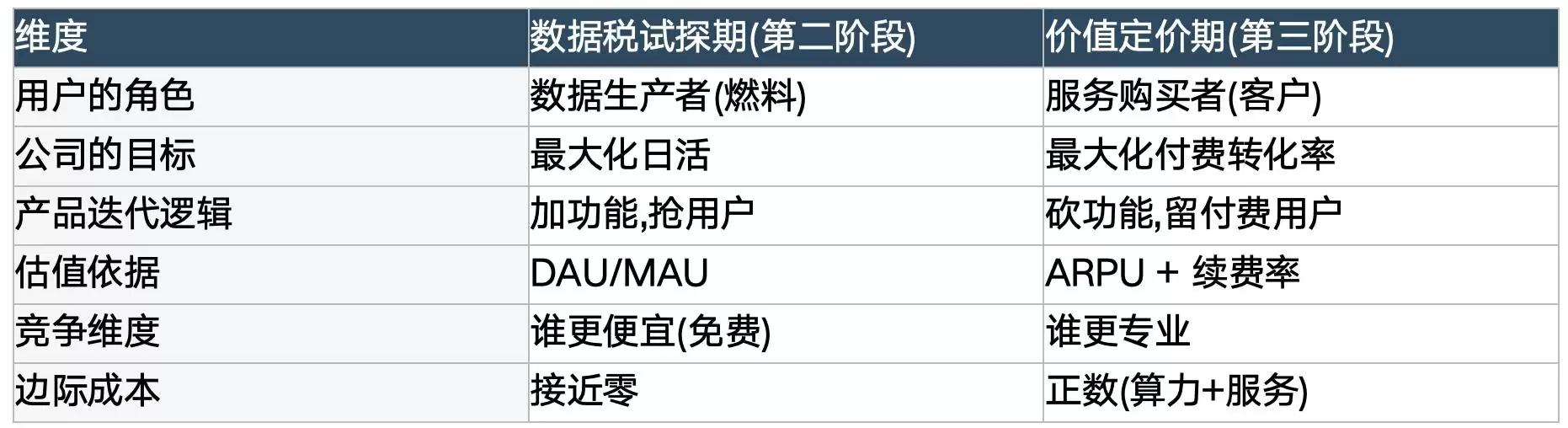

通过一组对比,可以看清这次切换的彻底性:

这张表中最关键的一栏是“产品迭代逻辑”。在第二阶段,所有AI公司的产品策略都是“做加法”:更长的上下文、更多的模态、更广的场景、更丰富的接入。因为增加功能能吸引用户,而用户增长意味着数据增长。

进入第三阶段,产品策略必须转向“做减法”:只将那些用户愿意付费的功能做精、做深;对于那些不会带来付费转化的功能,则让其留在免费版中,维持基础体验即可。

看看豆包公示的三档定价就明白了:

-

标准版68元/月

-

加强版200元/月

-

专业版500元/月

500元/月这一档尤为值得玩味。它并非为普通用户设计——普通用户极少会为AI服务支付如此高的月费。它的真正作用,在于为整个行业设定价格上限。

这种打法,可以称之为“价值锚定法”。

回想互联网时代的各种订阅服务:腾讯视频月费从15元涨到30元,B站大会员从20元涨到25元,Spotify从9.99美元涨到11.99美元。这些涨价能够成功的前提,是用户早已在某个价格区间内被“驯化”——你既然愿意为视频付15元,就大概率能接受30元。

但AI应用是一个全新的品类,用户心中没有过往的价格锚点。如果第一家定价68元,后来的玩家就只能在68元附近徘徊,行业天花板将被锁死。反之,如果第一家敢于定价500元,即使大多数用户不会购买,后来的玩家也就获得了“我们比500元便宜很多”的叙事空间。

字节设定500元这一档,不是给用户买的,是给阿里通义、Kimi、文心、智谱清言这些同行划下的价格线。当下一家公司推出付费版时,他们不会去和豆包的688元竞争,而会说“我们比豆包专业版便宜80%”——这就是锚定的力量。

因此,第三阶段的核心特征可以归纳为三条:

第一,定价权回归产品价值本身,而非数据稀缺度。

第二,免费版不会被取消,但会被“功能阉割化”。

第三,新玩家入场需凭“差异化场景”,而非“免费”。

这次切换里,谁会赢

这次切换里,谁会赢

带着这个三阶段框架回看2026年5月,你会看到一组此前不易察觉的赢家与输家。

第一档赢家:具备现金流支撑、庞大用户基数及多场景能力的巨头。

第二档赢家:在某个垂直场景做到极致的差异化玩家。

第一档输家:既无雄厚现金流,又无独特差异化的中小玩家。

第二档输家:将“免费”作为核心卖点的产品。

第三档输家:已习惯于“用户即燃料”叙事的资本市场。

这本质上是一次行业出清,而非简单的市场扩张。

地图上的当前位置

地图上的当前位置

回到这个三阶段框架,我们站在2026年5月这个时间点,究竟处于哪个位置?

答案是:我们正处在第二阶段尾声与第三阶段开端的临界点上。

这不是第二阶段的中段——那时没人敢谈付费,谁谈谁先死。这也不是第三阶段的中段——那时付费机制已然成熟,头部玩家的ARPU趋于稳定。

这就是临界点。临界点的特征非常鲜明:

第一,头部玩家集体启动付费,但定价机制仍在试错。

第二,用户的付费心智尚未完全形成。

第三,资本市场的反应存在滞后。

那么,下一次重要的判断节点在哪里?

关键不在于豆包付费推出后第一周的热度,那个数字可能因大量“测试一下”的好奇用户而被高估。

真正的风向标,要看三个变量是否同时发生变化:

第一个变量:豆包付费用户的三个月续费率。

第二个变量:阿里通义、文心、智谱清言是否会跟进付费,以及定价是否在豆包附近。

第三个变量:字节跳动整体经营利润率的变化。

这三个变量,最快6个月内可见分晓,最慢12个月内也将全部明朗。

结尾

结尾

这就是过去五年,中国AI应用商业模式演进的故事:

第一阶段(2021—2023)

第二阶段(2024—2025)

第三阶段(2026—)

我们,正站在第三阶段的开端。

豆包的68元、200元、500元,不仅仅是给用户的报价单,更是给整个行业划定的坐标——它告诉所有同行,中国AI应用付费的价格区间,将从哪里开始,又可能在哪里结束。

下一次AI公司估值模型的切换,会发生在哪个变量率先撑不住的时候?

这里不做预测。但可以确定的是,看懂这三个阶段的人,看到的是这一轮商业模式范式切换的全景图;而看不懂的人,看到的或许只是“豆包怎么收费这么贵”的热搜话题。

-

《Off Campus》第二季官宣:这对CP还在,但不再是主角

-

和平精英如何做到压枪稳-和平精英怎样才能压枪稳

-

客单价碾压宝马奥迪!极氪5月交付新车34377辆:连续4个月双增长

-

免费影视剧APP推荐

-

HBO 奇幻剧《龙之家族》第三季定档 6 月 22 日,最终预告片曝光喉道海战

-

儿子穿新中式现身大会堂 马斯克罕见用中文回应:他正在学习普通话

-

DOTA2 TI时隔七年重返上海!门票6月10日开抢,国服享受优先购买!

-

帅气继父网名女生可爱英文(精选100个)

-

网络热词聊污是什么意思

-

抖音最火沙雕男生网名(精选100个)

-

蒙古上单是什么梗

-

金铲铲之战s17六暗星卡莎阵容玩法构筑指南

-

韦一敏是什么梗

-

SpaceX狂揽AI人才,马斯克亲自面试且不看简历背景

-

作家助手如何上传自制封面 作家助手如何设置小说的封面

-

免费看片软件下载地址推荐

-

免费看电影的软件推荐

-

阿里发布Qwen3.7-Max大模型,全球第五、国产第一

-

有寓意的易经网名男生(精选100个)

-

三角洲行动卡战备怎么弄 三角洲行动卡战备攻略

-

1 字节跳动火山引擎AI一号位离职:已加盟一清华系公司担任CEO 03-12

-

2 wps2019怎么插入雷达图 06-18

-

3 AI不再一本正经胡说!千问测试引证新功能:让AI自己打假 03-31

-

6 AI应用嵌入比例一年翻8倍,你的岗位,正在被悄悄接管 06-07

-

8 QMuse – 蚂蚁集团推出的AI应用生成与网页开发平台 06-12