MiniMax暴跌65%,AI泡沫破裂了?

来源:互联网 更新时间:2026-06-13 14:23

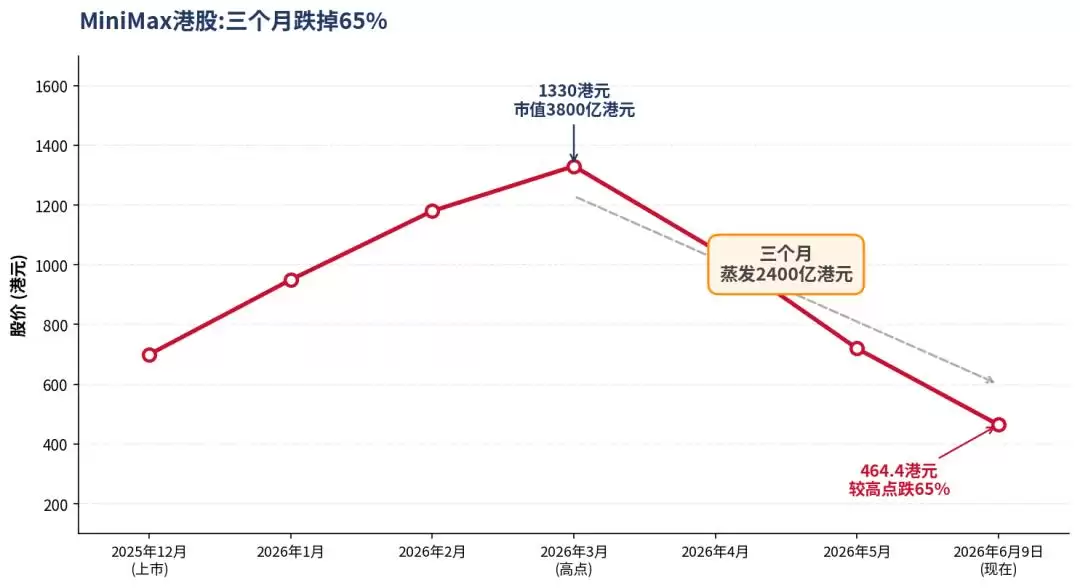

上市半年,市值蒸发2400亿港元,股价从最高点跌去65%。MiniMax 的故事,开年有多风光,现在就有多扎心。

年初,它还是港股市场最受追捧的明星。3月触及1238港元的历史高点,市值一度飙升到3800亿港元。结果三个月后,6月9日收盘时股价已跌至464.4港元。

市场上迅速流行起一个说法,听起来挺解气:都是恒生科技指数害的。理由是,恒科5月宣布将MiniMax纳入,6月正式生效,导致跟踪指数的ETF被动建仓,成了“高位接盘侠”。

这个说法很有画面感,传播力也强,但它把因果彻底搞反了。

两个数字,都不经查

两个数字,都不经查

在深究原因之前,先把两个被广泛传播的说法澄清一下。

一个说法是MiniMax巨亏。2025年,MiniMax营收7900万美元,净亏损18.7亿美元。亏损是营收的20多倍,听起来确实是个无底洞。但翻开年报你会发现,那18.7亿美元的亏损里,有近16亿是“金融负债公允价值亏损”。这本质上是个会计概念:公司上市前发给投资人的优先股,随着公司估值上涨而重新计价,估值涨得越多,账面上体现的“亏损”就越大。MiniMax 2025年真正的经营性亏损——即它年报里披露的经调整净亏损——是2.5亿美元,与2024年基本持平。换句话说,它的实际经营亏损并没有扩大,那个18.7亿,大部分是因为公司“变值钱了”才记上去的。

另一个说法是“恒科接盘”。恒科调仓是机械执行规则,跟踪指数的ETF本质是一篮子按指数配比买入的基金,指数里有哪些成分股、各占多少权重,ETF就照单全买,不做任何主观选择。当MiniMax被纳入指数,这些ETF不是“看好它才买”,而是“规则要求它必须买”。这是程序,不是判断。它既不会主动制造下跌,也不会与谁合谋高位接盘。被动建仓是规则使然,把制度性的被动跟踪说成“接盘”,是把因果搞反了,也给真正的暴跌原因找了个解气的情绪出口。

一捆稻草,压崩市值

一捆稻草,压崩市值

清理掉这两个噪音,真正的原因才浮出水面:MiniMax的市值确实该回调,根子在于估值与基本面之间那道实实在在的鸿沟。

先看估值。今年3月高点时,MiniMax市值约490亿美元,而2025年全年营收仅7900万美元,市销率超过600倍。同一时期的全球顶级AI公司是什么水平?Anthropic估值3800亿美元,对应年化收入约140亿美元,市销率约27倍;OpenAI估值8520亿美元,年化收入约240亿美元,市销率约35倍。也就是说,一家还在亏损、营收不到一亿美元的公司,市销率却是Anthropic、OpenAI的近20倍。市场给它的定价,根本不是按它现在赚多少钱算的,是按它“将来可能成为什么”算的。

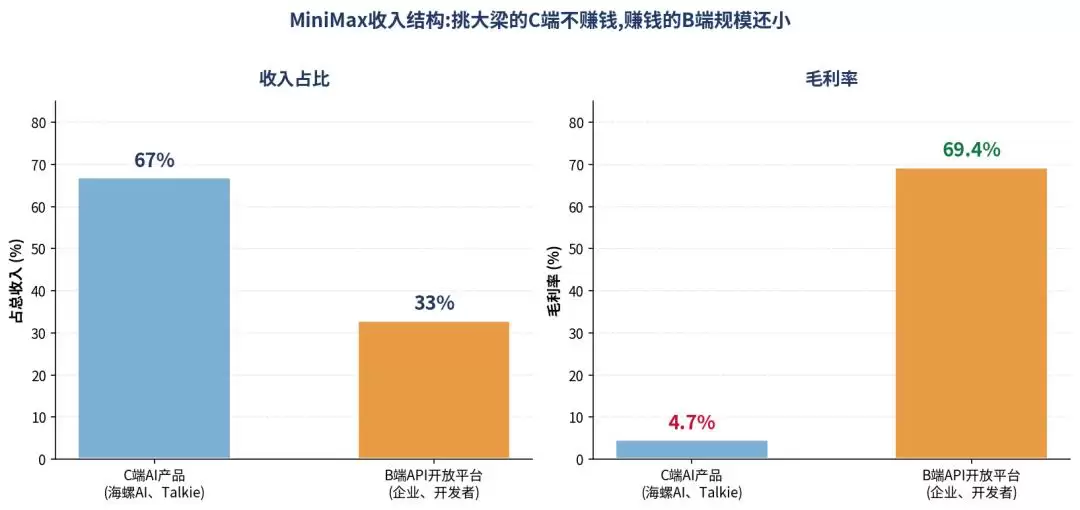

再看赚钱结构。据招股书披露,2025年前三季度,海螺AI和Talkie(国内叫星野)这两款C端AI原生产品合计贡献了67.7%的总营收。但同期这块业务的毛利率只有4.7%,2024年甚至还是负的(-8.1%),几乎是贴着成本、甚至倒贴在卖。真正赚钱的是面向企业和开发者的开放平台API,毛利率高达69.4%,但这块目前还不是收入大头。

C端撑起67%的收入,毛利率只有4.7%;真正赚钱的B端,占比只有33%。而且这类产品的护城河很浅,AI陪伴、AI角色聊天,本质上卖的是情绪价值,用户迁移成本几乎为零。靠情绪黏住的用户,黏性也最不牢靠。

MiniMax的收入结构因此呈现一种错位:挑大梁的是低毛利、浅护城河的C端,真正赚钱的B端还在长大。公司能不能从“烧钱换增长”走到“可持续盈利”,现在还是个问号。一级市场可以用故事定价,讲全模态、讲AI平台、讲AGI,估值就能往上堆。但二级市场迟早要用生意定价。3800亿买的是想象,而这轮回调挤出去的,正是想象与现实之间的那段差额。

话说回来,MiniMax的生意其实在变好。2025年营收同比涨了158.9%,毛利率从2024年的12.2%提升到25%,翻了一倍。它并非一家差公司,但暂时谈不上是一家不可或缺的伟大公司,也难撑住“3800亿”的市值。

AI挤泡沫,不听故事看价值

AI挤泡沫,不听故事看价值

真正让股价在这几个月集中下跌的,不是基本面突然变差,而是几个信号凑到了一起,导致市场不再听故事,开始算账了。

第一个是回A。5月29日,证监会官网披露,MiniMax已与中信证券签署上市辅导协议,正式启动A股科创板上市进程。一家年初刚在港股募完资的公司,半年不到就要再去A股融资,市场立刻读出一个信号:它对资金的渴求,可能比表面看起来更强。

第二个是定价争议。6月1日,MiniMax发布新模型M3,技术参数亮眼,但悄悄把计费方式从“按次调用”改成了“按token消耗量”,并取消了原来的低价套餐。不少用户反映,改完后同样的任务token消耗远超预期,原本能用一个月的额度几天就烧光了。大量开发者集中投诉,指责这是“变相涨价”。在DeepSeek、字节等玩家还在把API价格往下压的当口,这种操作很容易被市场解读为商业化的焦虑。

第三个,也是最直接的导火索——解禁。MiniMax上市时,大股东和早期投资人手里的股票被锁定半年。7月9日,这批股票即将解禁,可以在市场上自由卖出。据估算,解禁规模约占港股股本的63%,其中财务型投资者持有占比超过1/3。这意味着实实在在的抛压预期。

这几个信号,单看哪一个都不足以致命。但它们集中砸下来,效果就完全不同了。它让市场重新打量那个故事,然后开始怀疑:3800亿这个市值中,有多少是靠泡沫撑着的?压垮市值的不是一根稻草,是一捆稻草。

AI独角兽集体迎大考

AI独角兽集体迎大考

MiniMax只是开始,被“挤泡沫”的AI独角兽绝不会只有一个。

智谱几乎同期上市,后面还排着一长串要上市的AI公司。它们都面对着同一道题:在一级市场,AI公司的估值靠故事和融资轮次堆上去,比的是谁的叙事更宏大、谁的轮次更密集。但到了二级市场,每天有真实的买卖盘用脚投票,逼着所有人回答同一个问题——这家公司到底能赚多少钱?

这中间的落差,就是泡沫被挤出的空间。区别只在于,谁的故事里“生意”的成分更多、“想象”的成分更少。生意成分多的,挤泡沫时摔得轻一些;纯靠想象撑起来的,摔得就重。MiniMax有真实的增长、真实的海外收入(73%的收入来自海外),有真实的现金储备,所以它跌了65%但没有崩盘。换一家纯讲故事、没有真实收入的,可能跌幅会难看得多。

从这个角度看,MiniMax的暴跌是一个符号,标志着AI公司的故事要从“融资估值”切换到“公开市场估值”。故事要好听,但业绩要扎实,价值要硬核。

回到开头那个“接盘侠”的说法。把暴跌全推给恒科指数,是给市场情绪找了个出口,但也掩盖了真正的问题。事实是,MiniMax的生意并没有崩——营收还在翻倍涨,毛利率在改善,账上现金也够充裕。崩的是估值,是那种“先给你讲一个AGI的故事,再让你为这个故事提前买单”的定价方式。解禁、回A、定价争议,这些压力集中砸下来,市场做的不是抛弃MiniMax,而是给那个曾被推到3800亿的估值,做了一次迟来的体检和修正。

二级市场最终只认一件事:动听的故事,多久能变成利润表上的数字。讲得清这件事的公司,跌下来还能涨回去;讲不清的,跌掉的就不只是股价,而是市场的耐心。MiniMax现在要做的,是趁着手里还有11亿美元,趁着营收还在翻倍涨,尽快把那个故事,兑换成实实在在的生意。

时间窗口,从来不等人。

-

《Off Campus》第二季官宣:这对CP还在,但不再是主角

-

和平精英如何做到压枪稳-和平精英怎样才能压枪稳

-

客单价碾压宝马奥迪!极氪5月交付新车34377辆:连续4个月双增长

-

免费影视剧APP推荐

-

HBO 奇幻剧《龙之家族》第三季定档 6 月 22 日,最终预告片曝光喉道海战

-

儿子穿新中式现身大会堂 马斯克罕见用中文回应:他正在学习普通话

-

DOTA2 TI时隔七年重返上海!门票6月10日开抢,国服享受优先购买!

-

抖音最火沙雕男生网名(精选100个)

-

网络热词聊污是什么意思

-

帅气继父网名女生可爱英文(精选100个)

-

金铲铲之战s17六暗星卡莎阵容玩法构筑指南

-

我的末日校园海斗手游上线时间是哪天

-

蒙古上单是什么梗

-

SpaceX狂揽AI人才,马斯克亲自面试且不看简历背景

-

阿里发布Qwen3.7-Max大模型,全球第五、国产第一

-

免费看电影的软件推荐

-

韦一敏是什么梗

-

晨字沙雕网名大全女生(精选100个)

-

帅到极致的网名女生霸气(精选100个)

-

短剧《情绪超市》剧情介绍

-

5 MiniMax M3模型在具身智能与机器人领域的潜在应用【展望】 06-07

-

10 智谱与MiniMax回A遭遇“七月围城” 06-09