解析加密市场价格发现主导力量:对币安(binance)、Hyperliquid等平台延迟实测

来源:互联网 更新时间:2026-06-06 07:52

加密市场的价格发现到底由谁主导?这不仅是技术问题,更是市场结构问题。从实际运行来看,币安这样的中心化交易所凭借深厚的流动性池,在现货价格上占据着绝对主导;而Hyperliquid这类去中心化平台,则以测试环境下低至0.2秒的延迟和高达20万TPS的吞吐量,在衍生品领域开辟了另一条价格发现的快车道。两者共同构成了当前加密市场报价体系的核心骨架。

不过,最近加密推特上流行一种说法:Hyperliquid已经取代币安,成了新的价格发现中心。这个说法听起来很带感,但事实究竟如何?Arrakis团队用29个永续市场的逐笔成交数据做了一次跨平台实测,答案藏在毫秒之间。

这份研究横跨三大平台、覆盖29个加密资产的永续合约,从延迟视角深度拆解了PerpDEX的架构差异。需要提醒的是,以下内容仅供信息交流和教育参考,不构成任何投资建议。Arrakis团队已尽合理努力核实数据准确性,但无法保证所有信息绝对完整或最新。同时感谢@0xArchiveIO对本研究的贡献。

引言

Hyperliquid是目前交易量和未平仓合约规模最大的链上永续合约平台。它早已超越了单纯的加密永续合约,延伸到了现实世界资产、预测市场以及无许可的DeFi技术栈。

如果你在加密推特上泡得够久,一定听过类似的说法:Hyperliquid已经取代币安,成了当下加密货币价格发现的中心。

为了验证这个说法,我们受Hoffmann、Rosenbaum和Yoshida论文的启发,在@HyperliquidX、@binance U本位合约和@Lighter_xyz三个平台上,跑了一套改进版的Hayashi-Yoshida领先-滞后估计模型。

我们测量了什么

核心问题其实很简单:当一项资产在一个平台发生价格变动时,其他平台需要多久才能跟上?

每个平台都会发布带有时间戳的逐笔成交记录。测量跨平台的领先-滞后关系,最直观的方法就是提取两份交易记录,把其中一份在时间轴上相对另一份进行平移,然后在不同的平移量中,找出能让两个平台价格变动吻合度最高的那个数值。这个产生最佳对齐效果的平移量,就是两者之间的领先-滞后时间。

举个例子:如果把Hyperliquid的时间轴向后平移700毫秒,使得它的价格变动与币安完美对齐,那就意味着币安领先了700毫秒。

我们使用的Hayashi-Yoshida模型,专为处理那些交易发生时间不规则、非同步的价格序列而设计。在每一个候选的时间平移点,它都会计算一个关键指标:

公式里Cov(X, Y)是X和Y之间的协方差,在我们这儿就是指两个平台成交回报序列的相关性。σ_X和σ_Y则是这两个分布的标准差。我们分别在买方成交(吃单卖出)和卖方成交(吃单买入)上运行模型,这样可以避免亚秒级分辨率下买卖价差跳动带来的噪音干扰。

对于每一对平台,我们都在−2000毫秒到+2000毫秒的范围内,以100毫秒为步长逐一计算ρ值,然后读取ρ达到峰值时的平移量。平移量为正,意味着排在前面的平台领先。

分析对象的选取标准是:在三个平台上都有交易,且按市值排名前29的加密资产:$BTC · $ETH · $BNB · $XRP · $SOL · $TRX · $DOGE · $HYPE · $ZEC · $ADA · $XMR · $BCH · $LINK · $TON · $XLM · $LTC · $SUI · $A VAX · $HBAR · $NEAR · $TAO · $DOT · $UNI · $ONDO · $WLFI · $ASTER · $ICP · $MORPHO · $AA VE。

分析窗口期是截至2026年2月26日的16天,测试的平台对包括:Hyperliquid对比币安、Hyperliquid对比Lighter,以及Lighter对比币安。

我们发现了什么

每项分析得出的结论都高度一致:

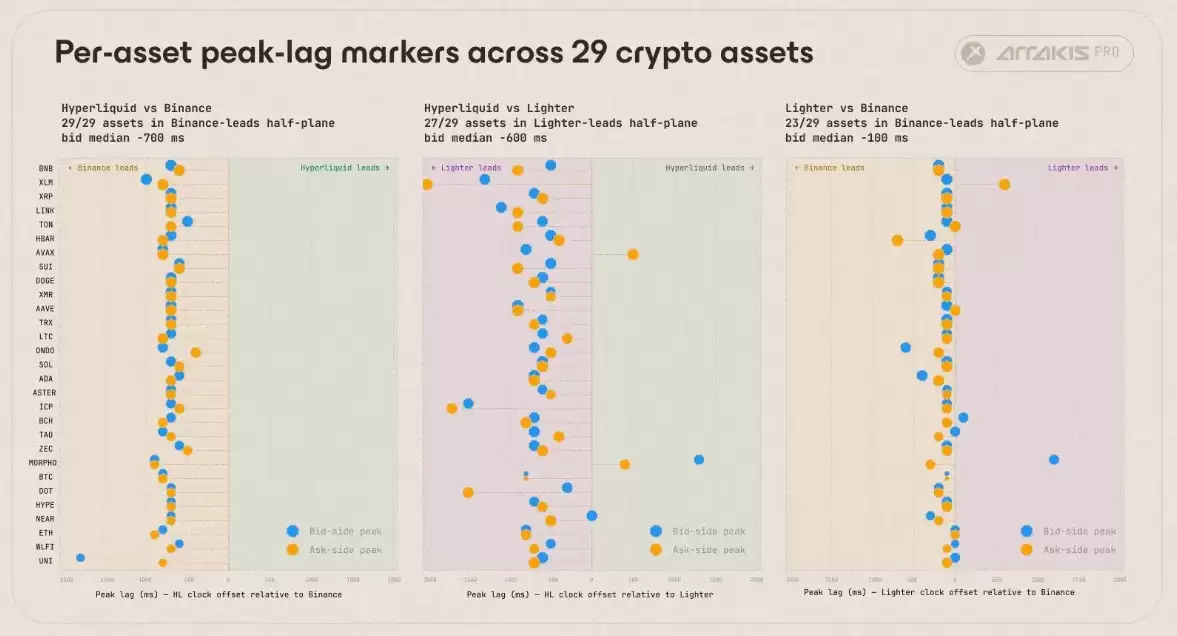

- 全部29种资产中:。

币安领先于Hyperliquid

- 29种资产中的27种:。

Lighter领先于Hyperliquid

- 29种资产中的23种:。

币安领先于Lighter

三个平台对所有资产的峰值延迟标记,各面板中的资产排序相同。有趣的是,无论另一端是哪个平台,两个涉及Hyperliquid的面板看起来几乎完全一样。而Lighter对比币安的面板则在负延迟边缘坍缩成了一个密集的集群。

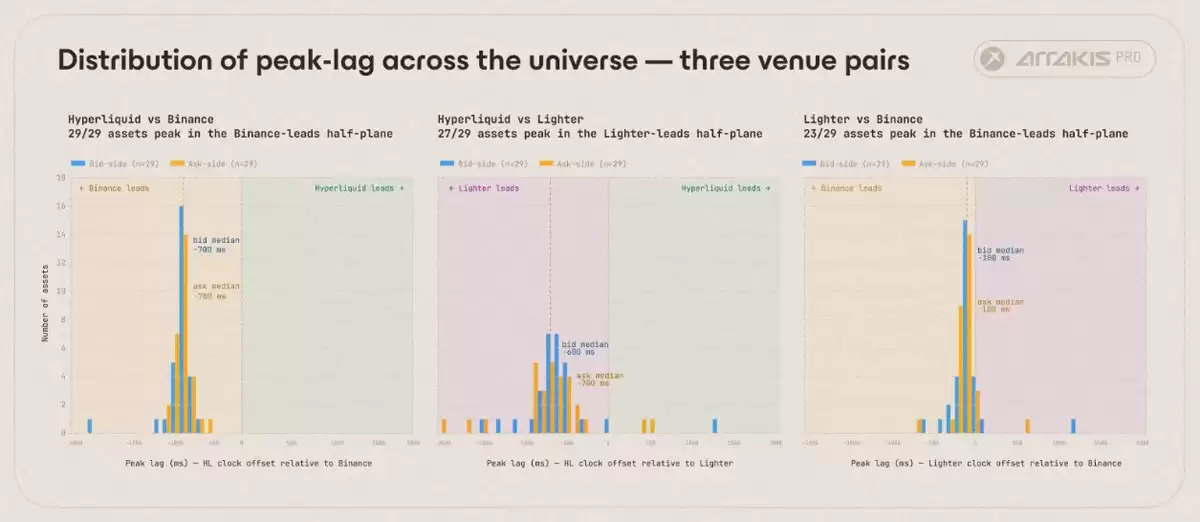

29种底层资产的峰值延迟区间分布,从-2000到+2000毫秒,每个区间100毫秒。两个涉及Hyperliquid的面板都在-600到-700毫秒之间达到峰值。Lighter对比币安的面板则在-100毫秒处达到峰值。

两个涉及Hyperliquid的面板看起来极其相似:无论另一端是哪个平台,都紧密聚集在

-700毫秒

-100毫秒

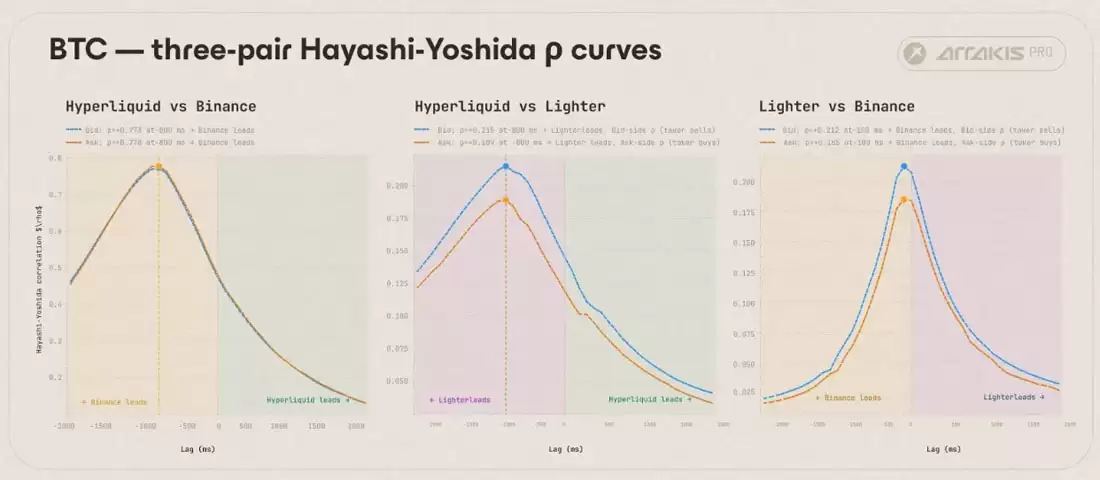

如果聚焦BTC的成交数据,这种模式在单一资产层面上更加清晰。Hyperliquid对比Lighter和Hyperliquid对比币安的关联度始终在

-800毫秒

所有三个平台对的BTC关联度对比延迟曲线。延迟方向高度一致:两个涉及Hyperliquid的面板均为-800毫秒,Lighter对比币安的面板为-100毫秒。

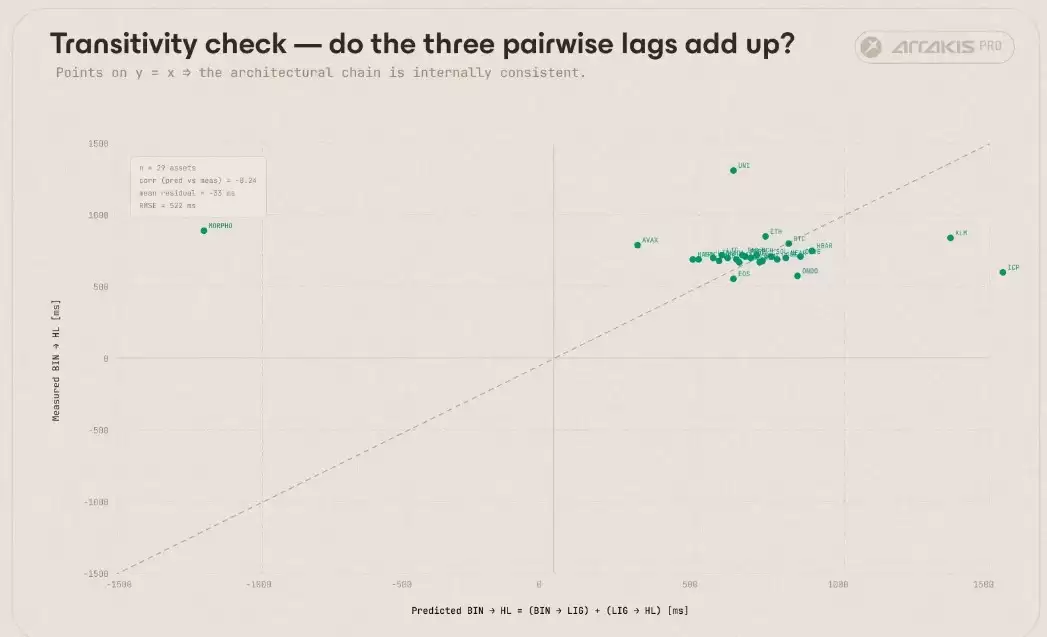

传递性检验

如果这三个成对的延迟反映了相同的基础微观结构,它们应该具备可累加性:币安至Hyperliquid的延迟应当等于(币安至Lighter)加上(Lighter至Hyperliquid)。我们在全部29个市场上对此进行了验证。

X轴是预测的币安至Hyperliquid延迟(即币安至Lighter与Lighter至Hyperliquid之和),Y轴是实际测量的币安至Hyperliquid延迟。每个数据点代表一种资产。整体数据的中位数残差仅为

-33毫秒

除此之外的所有市场都符合传递性关系。这种一致性表明,领先滞后现象是由平台的撮合与结算机制等结构性因素决定的,而不是某一组平台对比造成的偶然假象。

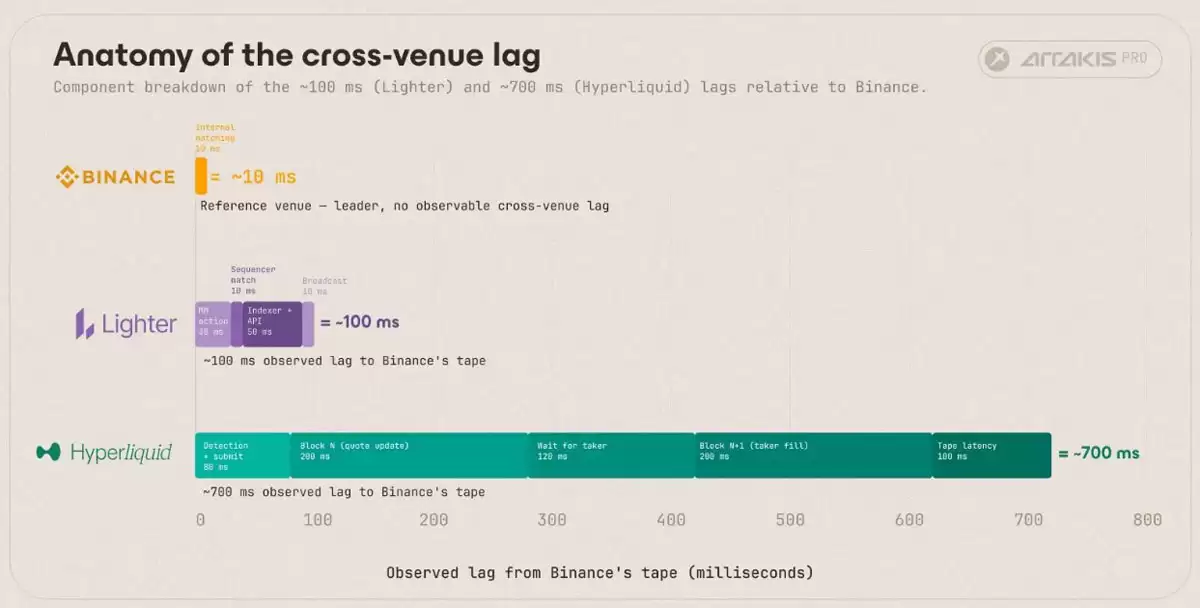

Hyperliquid的延迟从何而来?

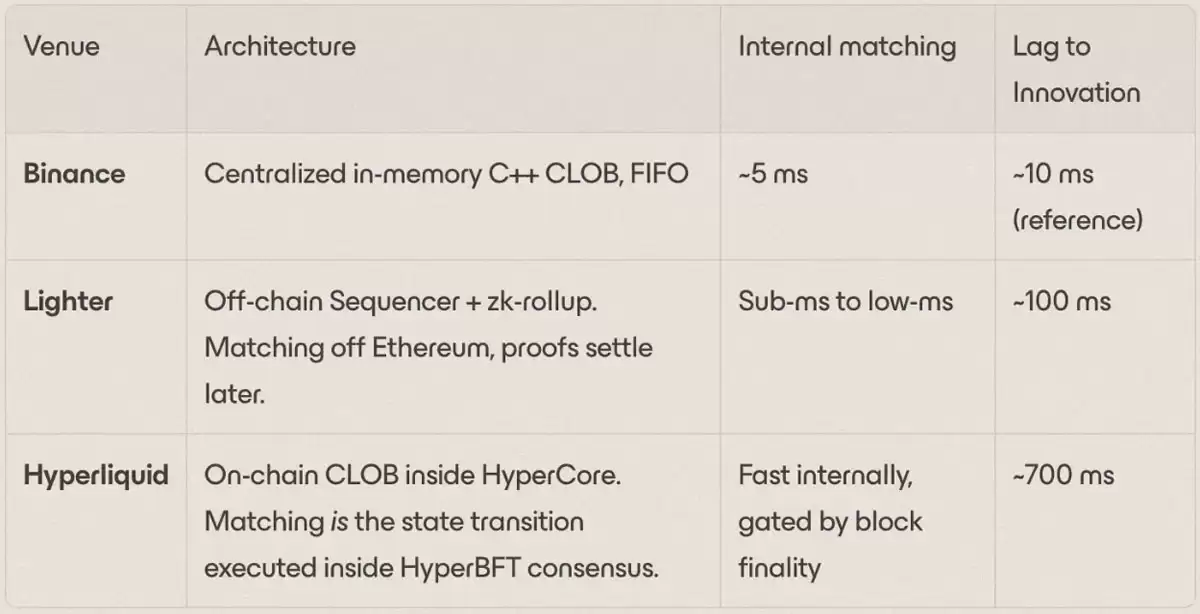

这三个平台采用了三种完全不同的撮合架构。

跨平台延迟剖析图。以币安为参考基准。Lighter约100毫秒的延迟,基本是定序器(Sequencer)到索引器(Indexer)再到API的管道耗时。而Hyperliquid约700毫秒的延迟,则主要由两个完整的HyperBFT共识周期构成:一个是挂单方(Maker)报价更新的周期(区块N),另一个是自然吃单方(Taker)成交的周期(区块N+1)。

币安和Lighter都在内存中以毫秒级速度完成撮合,而Hyperliquid的撮合过程本质上是HyperBFT的状态转换,因此每一笔成交都需要等待大约

200毫秒

但在成交记录中观察到的实际延迟约为

700毫秒

最合理的解释是,这实际上是一个跨越两个连续区块的挂单-吃单往返交互。具体来说,当币安价格变动后,会发生这样一系列事件:

1. 陈旧流动性停留在Hyperliquid上。相比币安的新价格,现有的做市商挂单报价出现了偏差。

2. 内存池竞速开始。套利者投机性地大量发送IOC(立即成交或取消)订单,目标直指预期的陈旧流动性。做市商则发送撤单重挂交易来刷新报价,设计上确保这些操作能挤进区块顶部。未能在此区块内成功刷新报价的做市商,将会被套利。

3. 区块N在大约200至300毫秒时被提交。撤单指令移除了做市商的陈旧报价,新订单发布了刷新后的报价。存活下来的IOC订单以旧价格吃掉了剩余的陈旧流动性,因此该区块中的成交大多是以相对币安而言的陈旧价格发生的。

4. 此时Hyperliquid的订单簿已被清理干净,但还没有人以刷新后的报价进行交易。

5. 吃单方开始以更新后的价格交易。

6. 区块N+1在大约500至700毫秒时被提交。吃单方与刷新后的挂单匹配成交。这是第一笔携带新价格信息的成交,也就是我们的模型捕捉到的、与币安滞后相关的价格新动向数据。

这意味着,币安上的价格变动至少需要经过两个完整的HyperBFT周期,才能在Hyperliquid的成交数据中显现出来。

相比之下,Lighter完全跳过了这一过程。它的定序器在内存中进行撮合:报价更新及针对该报价的成交,在同一毫秒内就能完成。大约

100毫秒

Lighter证明了什么

Lighter的定价紧跟币安,且相对于Hyperliquid的延迟很小。这直接打破了“Hyperliquid有延迟是因为它是DEX”的假设——因为Lighter同样也是一个DEX。它的订单流向一个中心化的链下定序器,但整个系统通过结算到以太坊的零知识证明(zk-proofs)实现了可验证的去中心化。

区别在于,去中心化在哪个环节执行。Hyperliquid在撮合层强制执行去中心化:每一笔订单、撤单和成交,都由验证者节点集合提交确认。而Lighter则在结算层执行去中心化:定序器在内存中进行撮合,随后向以太坊证明其成交的正确性。

简单来说,Lighter通过将信任边界从撮合层转移到结算层来换取速度。Hyperliquid则将信任边界保留在撮合层,并因此付出了延迟的代价。

Hyperliquid可以做些什么

为了改善相对于币安等价格发现平台的延迟问题,Hyperliquid可以在当前设计基础上做出以下几项调整:

更紧凑的HyperBFT流水线。

预确认或软最终性层。

撮合与共识解耦。

每一条路径都需要在不同层面对架构进行深度修改,并引入当前系统中不存在的信任假设。这些方法带来的延迟改善,是否值得付出新增信任假设的代价,最终需要团队和社区共同来决定。

这意味着什么

Hyperliquid已经确立了它在流动性、未平仓合约和散户参与度方面领先的PerpDEX地位。它正在开创DeFi的全新前沿,推出了传统金融中根本不存在的创新市场:股票和大宗商品的周末交易、IPO前股权永续合约市场、通胀结果市场等等。

但随着市场逐渐成熟、更多参与者涌入,下一轮链上永续合约的竞争,注定会在延迟这条赛道上展开。Hyperliquid在去中心化链上撮合引擎的基础上,搭建了最具流动性的平台。接下来的悬念在于:面对自己亲手开创的这些创新市场,Hyperliquid能否在坚持现有设计的同时,继续主导它们的价格发现。

-

《Off Campus》第二季官宣:这对CP还在,但不再是主角

-

和平精英如何做到压枪稳-和平精英怎样才能压枪稳

-

客单价碾压宝马奥迪!极氪5月交付新车34377辆:连续4个月双增长

-

免费影视剧APP推荐

-

HBO 奇幻剧《龙之家族》第三季定档 6 月 22 日,最终预告片曝光喉道海战

-

DOTA2 TI时隔七年重返上海!门票6月10日开抢,国服享受优先购买!

-

网络热词聊污是什么意思

-

帅气继父网名女生可爱英文(精选100个)

-

抖音最火沙雕男生网名(精选100个)

-

蒙古上单是什么梗

-

免费看电影的软件推荐

-

韦一敏是什么梗

-

金铲铲之战s17六暗星卡莎阵容玩法构筑指南

-

SpaceX狂揽AI人才,马斯克亲自面试且不看简历背景

-

作家助手如何上传自制封面 作家助手如何设置小说的封面

-

阿里发布Qwen3.7-Max大模型,全球第五、国产第一

-

有寓意的易经网名男生(精选100个)

-

韩漫小少爷网名大全女生(精选100个)

-

帅到极致的网名女生霸气(精选100个)

-

美国市场:股票相对债券的风险溢价正在消失

-

6 Hyperliquid距离取代币安成为价格发现中心还有多远? 06-08

-

9 如果Hyperliquid是新纳斯达克,哪些项目在做券商? 06-15