全球AI工厂4万亿激战!这家国产厂商领先一个身位了

来源:互联网 更新时间:2026-05-28 08:48

一场围绕智能体(Agent)的全球基础设施竞赛,已经跨过了不可逆转的临界点。

全球权威研究机构Omdia的最新报告预测,到2026年,全球科技巨头在AI基础设施上的资本支出将超过

6000亿美元

国际AI巨头们正以前所未有的力度投入这场竞赛。

OpenAI

Anthropic

当英伟达CEO黄仁勋断言“

AI不是软件,而是工厂

稳定、低成本、规模化地“生产智能”

Omdia这份名为《

2026全球AI工厂市场格局

电力+算力+数据

更值得关注的是,这份报告

首次系统性地梳理了全球AI工厂玩家的不同发展路径

智能精炼(Intelligence Refiner)

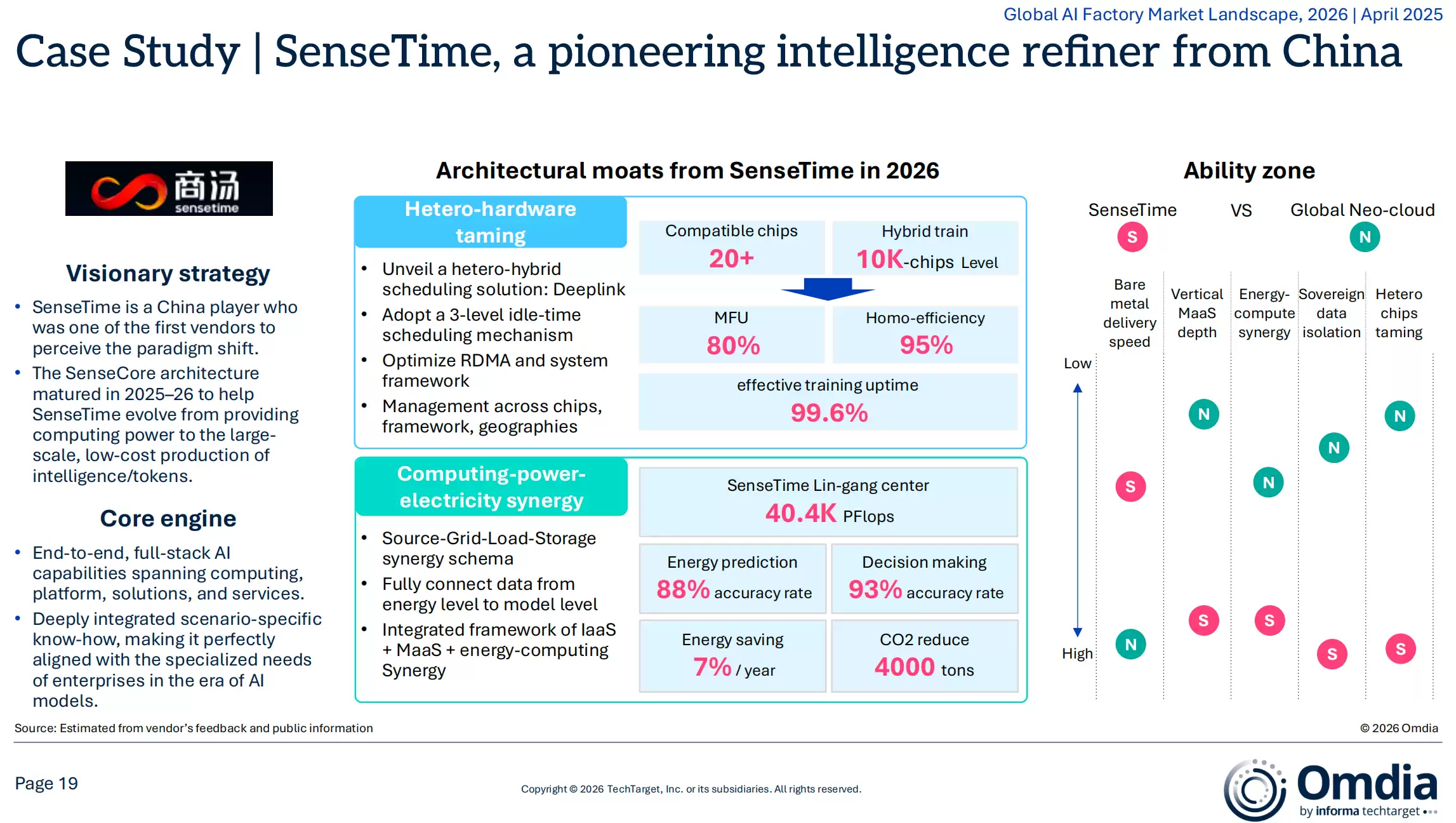

商汤大装置

▲Omdia报告截图

▲Omdia报告截图

与此同时,IDC发布的最新中国企业级MaaS(模型即服务)市场报告显示,商汤大装置旗下的“万象”大模型平台,凭借

11.3%

中国大模型平台私有化部署市场第二位

眼下,正值

OpenAI、Anthropic

国产厂商如何守住阵地并向外围突破?

结合Omdia的报告,并通过对商汤大装置解决方案总经理代继的独家访谈,我们可以从产业最前线拆解两个核心问题:AI工厂为何在今年突然爆火,以及一家中国企业是如何提前卡位这场新基础设施竞赛的。

一、AI工厂爆火:从训练模型到生产智能,“精炼师”登场

一、AI工厂爆火:从训练模型到生产智能,“精炼师”登场

AI工厂的概念为何会在今年突然成为焦点?

答案其实很直接:因为

智能体(Agent)真正逼近了产业爆发的临界点,整个AI产业的水平线已经彻底改变了。

回顾过去两年,行业的注意力主要集中在

模型训练

推理阶段

训练可能只发生一次,但推理会长期、持续地发生。

80%

这意味着,AI产业正从

一次性的研发逻辑

工业化运营逻辑

稳定、可控、可规模化的AI生产系统

这正是AI工厂概念迅速

升温

核心原因

根据Omdia报告的定义,传统数据中心,本质上是在提供服务器、存储与网络资源;AIDC(智算中心)则主要提供GPU算力;而

AI工厂输出的

企业级的AI能力、智能体以及Token生产能力

一旦进入AI工业化运营的逻辑,企业关心的指标也随之变化。他们不再只盯着模型性能参数,而是开始追问:

单位Token的成本到底是多少?GPU利用率能不能持续提升?多种国产芯片能否混合运行?推理与训练任务能否动态调度?电力成本是否还有压缩空间?Agent一旦失控,如何保障核心业务安全?

这些问题,本质上都是

基础设施问题

Omdia在报告中明确指出,AI工厂已经不是传统数据中心的升级版,而是一种“以生产智能为目标的新型工业基础设施”。

全球科技产业的重心,也开始集体向这里迁移。

一边是海外巨头的全面加码。

中国市场也正进入AI工厂建设的高峰期。

全球AI工厂市场随之演变出了

不同类型的核心参与者

价值密度

▲全球AI工厂市场演变出了四类核心玩家群体

在这场激烈的角逐中,Omdia之所以将

商汤大装置

所谓“

智能精炼

原始算力、推理服务、数据处理、模型测评、算力调度

▲商汤临港智算中心

▲商汤临港智算中心

二、为什么是商汤大装置?五层架构,把算力数据炼成生产力

二、为什么是商汤大装置?五层架构,把算力数据炼成生产力

事实上,商汤布局AI工厂,并非始于今年。

早在2022年,当行业还在争论“大模型到底有没有商业价值”时,商汤内部就已经提出了“AI数字工厂”的构想。

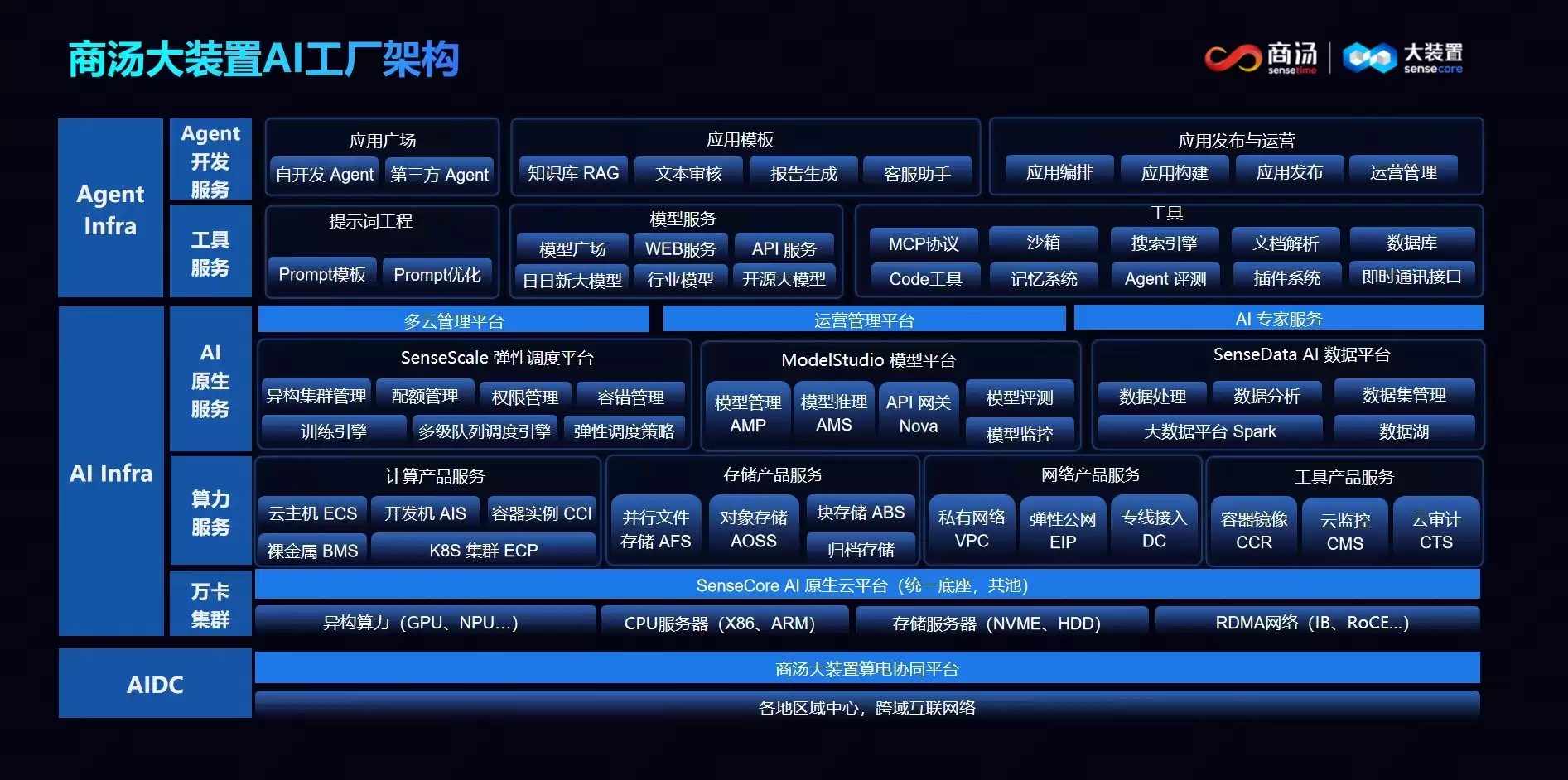

过去几年,商汤大装置逐渐打磨出一套完整的“

五层架构

最棘手的问题

▲商汤大装置AI工厂架构

▲商汤大装置AI工厂架构

1、能源与物理层:联手“宁王”,先解决“电老虎”痛点

AI工厂首先要面对的,是能源问题。

AI时代的数据中心,耗电量远超传统IDC。尤其在推理规模持续爆发之后,电力已经成为AI工厂最核心的运营成本之一。可以说,AI工厂的竞争,首先是能源效率的竞争。

为此,商汤大装置与宁德时代合作,在临港智算中心落地了算电协同平台。其核心目标是通过电力预测、储能调度与负载优化,让整个

AI工厂的运行效率最大化

根据Omdia的数据,该系统的能源预测准确率达到88%,决策准确率达到93%,

PUE(能源使用效率)降至1.265,年节约电费约7%

在AI进入高耗能时代后,“电”已经不再是辅助资源,而是AI工厂核心生产资料的一部分。

2、异构算力层:真正难啃的,是国产芯片碎片化

如果说能源是AI工厂的血液,那么异构芯片的协同,就是

最难打通的神经系统

代继坦言,五层架构里最难的一层,就是异构算力层。原因很简单:国产芯片生态高度碎片化。每一家国产AI芯片或GPU厂商,几乎都是一个独立的“黑盒”。不同芯片拥有不同的通信协议、调度方式和硬件架构,很难通过统一方法实现高效协同。

而现实情况是,很多大型企业内部,本身就已经采购了多个品牌的AI芯片。“每个客户基本都会有一点。”代继说,“你必须帮他把这些东西真正协同起来。”

据了解,商汤大装置率先实现了

万卡级国产GPU集群的异构混合训练

95%

这背后,是长期底层优化能力的积累。代继透露,很多国产AI芯片的优化,往往需要针对具体的超级节点、交换机结构、通信协议逐层写代码、调优。这不是简单地把任务拉起来跑就行,而是必须清楚知道每一层的瓶颈在哪里,并不断调整到最优值。

这种能力,很难通过短期堆砌资源获得。

3、调度平台层:AI工厂最大的浪费,是GPU闲着

AI工厂需要同时服务训练和推理两种截然不同的工作负载,这就必须实现“

训推共池

过去,很多训练集群一旦任务结束,大量GPU就会出现空转;而推理系统则可能在业务高峰期爆满、低谷期闲置。如何在同一资源池中实现两者的高效共存,避免资源浪费的同时保障服务等级协议(SLA),是全行业的共同难题。

为此,商汤大装置通过自研训练框架,开发并优化多种并行策略,以提升训练性能和显存管理效率。同时,平台支持开源vLLM及自研LightLLM双推理引擎,极大提升了推理效率并压低了推理成本。

本质上,AI工厂已经越来越像现代工业流水线。对于金融、政务等对稳定性要求极高的客户而言,这一层直接决定了AI能力能否安全、可靠地进入核心生产环节。

4、MaaS层:模型正在变成开放部署的“工业零部件”

在模型层,行业也发生了明显的变化。

过去,大模型公司普遍希望通过闭源模型建立技术壁垒;但随着开源模型快速成熟,行业开始意识到,模型本身正在逐渐变成一种标准化的能力。

商汤大装置的MaaS层,并非单纯提供自研模型,而是整合了“日日新”大模型与大量第三方开源模型,形成一个统一的调用平台,提供模型部署、模型推理、Agent开发等一站式能力。

企业面对琳琅满目的开源模型和商业模型,往往不知道

如何选择、如何调优、如何部署

模型,正在从“明星产品”变成开放选项的“

工业零部件

5、产业应用层:真正有价值的,是场景化Token

五层架构中,最接近业务价值的一层是应用层,也是客户获得感最强的层面。

代继认为,企业真正需要的不是“通用Token”,而是“

场景化Token

商汤过去十几年在产业中积累的大量经验,也开始在这一层形成复利效应。

例如,其与

铁一院

上海市规划资源局

▲“云宇星空”大模型应用界面

▲“云宇星空”大模型应用界面

代继指出,相比纯SaaS层的后来者,商汤大装置拥有更深的

物理层控制力

AI原生

三、OpenAI、Anthropic刚下场,中国厂商已提前卡位“场景化Token”

三、OpenAI、Anthropic刚下场,中国厂商已提前卡位“场景化Token”

近期,Anthropic与黑石成立AI原生企业服务公司,OpenAI也设立新公司杀入企业级部署市场。当这些模型巨头们纷纷从线上走向线下,

商汤大装置

护城河

答案的核心,依然在于“

场景化Token

代继谈到,企业级AI与消费级AI存在较大区别。制造、能源、交通、城市治理等传统行业的客户,往往缺少完整的AI技术团队,或技术人才储备不足,难以直接将GPU和模型转化为生产力。从基础设施到业务价值之间,存在一条极长的落地鸿沟。而真正决定企业AI成败的,往往是

行业Know-How、部署能力与场景理解深度

这也是为什么,OpenAI和Anthropic开始大量招聘行业专家,并向FDE(前沿部署工程师)模式靠拢。但当这些巨头刚刚开始敲门时,

商汤大装置早已在门内完成了布局

过去十几年,商汤在智慧城市、医疗、交通、具身智能、AIGC等领域积累的大量行业知识

这也正切中了当前企业市场最核心的变化。国内各行业客户的核心诉求尤为鲜明:强调

全掌控、私有化、可控、安全、深度参与

代继透露,目前国内增长最快的,仍然是

私有化AI工厂

因此,未来的企业AI大概率不会是完全自主的Agent,而会是“

Agent + Workflow(工作流)

在企业服务商业模式的探索上,美国数据巨头Palantir依靠

FDE(前沿部署工程师)模式

商汤大装置目前的进化逻辑与Palantir不谋而合

这也从行业角度解释了,为什么AI工厂最终会越来越像工业系统,而非互联网产品。

从金融行业的碎片化算力整合,到与上海市规划资源局共建的6000亿参数政务大模型,再到企业核心业务中的可控Agent体系,商汤大装置正在通过一次次高复杂度项目的淬炼,把“

原生AI云 + 深刻场景理解

护城河

结语:2030年的AI赢家,属于今天的“智能精炼师”

结语:2030年的AI赢家,属于今天的“智能精炼师”

Omdia预测,到2030年,全球数据中心市场累计投资将接近1.6万亿美元。资本正从“买算力”转向“建工厂”,这场竞赛的终局,将是能源、算力、算法、场景与服务的系统性角力。

OpenAI与Anthropic的入场,印证了企业级AI市场的巨大引力。而商汤大装置凭借其前瞻布局的“AI数字工厂”五层架构,包括硬核的算电协同与异构混训能力,以及深入产业肌理的“智能精炼”范式,已在这场全球性的基础设施重构中,率先卡住了关键生态位。

正如黄仁勋所言,AI模型可以复制,但AI工厂不能。那些率先成为“智能精炼师”的先行者,有望定义下一个时代的产业格局。

-

下饭影视APP下载安装指南

-

灵宝派对手游下载安装地址推荐

-

和平精英如何做到压枪稳-和平精英怎样才能压枪稳

-

下载浏览器app下载安装选择推荐

-

初中英语同步课文跟读APP推荐|免费下载高口碑跟读软件排行榜

-

BuuPo官网在哪下载 最新官方下载安装地址

-

4D采矿者官网在哪下载 最新官方下载安装地址

-

阅读app安卓版下载推荐

-

碎片人偶Vragmeet官网在哪下载 最新官方下载安装地址

-

Elysium Above 履云录官网在哪下载 最新官方下载安装地址

-

喧哗番长乙女 2nd Rumble !!官网在哪下载 最新官方下载安装地址

-

无尽花界时装合辑

-

纸嫁衣9官网在哪下载 最新官方下载安装地址

-

萌神契约手游下载安装

-

好用的手环阅读app下载安装

-

免费影视剧APP推荐

-

儿子穿新中式现身大会堂 马斯克罕见用中文回应:他正在学习普通话

-

人声接近真人!OpenAI一口气更新三款超强语音AI

-

名单曝光!库克、马斯克等将随团到访中国 黄仁勋不在其中

-

短视频软件推荐

-

3 开源的AI MPU 05-28

-

4 OpenAI Codex Skills 深度技术解读 05-28

-

6 一个Skill,治好了所有AI模型的“洋毛病” 05-28

-

7 亚马逊12亿美元收购Zoox,自动驾驶又迎来巨头? 05-28

-

8 愚人节特辑:AI比你想象得更蠢 05-28

-

10 宣布关闭所有线下零售店,互联网公司到底需不需要实体店? 05-28