21shares年中报告:比特币BTC四年周期未破,稳定币与代币化成新增长引擎

来源:互联网 更新时间:2026-06-25 15:59

引言

年初的时候,我们给2026年画了一张蓝图——加密行业要从叙事驱动,转向基本面驱动。当时我们指出了四个核心引擎:流入ETF和ETP的结构性资金、企业对稳定币的采用、大宗商品和Pre-IPO公司的代币化,以及真正从概念走向规模的链上新用例。

实话讲,半年下来,现实比我们预想的要精彩得多,也复杂得多。

有些判断已经提前兑现:预测市场半年的交易量,离我们设定的全年目标就差临门一脚了;以太坊的拓展方案整合,正如剧本般上演;代币化黄金和能源,在地缘对冲需求下找到了新舞台;Pre-IPO市场也在走向主流,从SpaceX到Anthropic,项目管线正在快速成型。

我们的判断方向基本没偏,但有些跑得太快,有些还在后面追赶。所以这份报告,不是要告诉我们自认为市场应该怎样,而是客观地记录它实际走到了哪里。

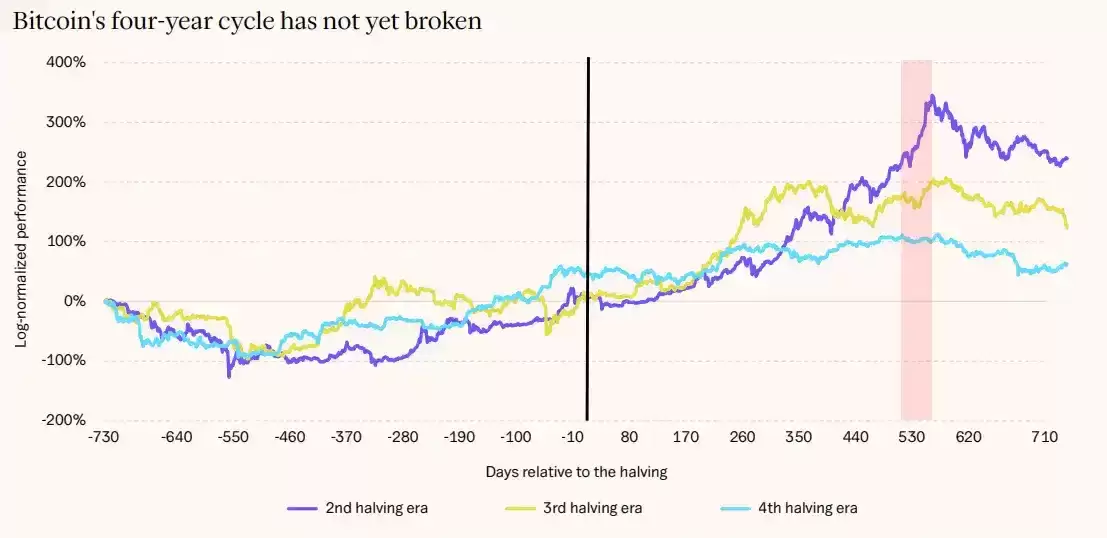

一、BTC周期:仍未打破

年初预测:BTC的四年周期已经终结。

进入2026年时,不少人喊出了“比特币四年周期终结”的判断。坦诚讲,我们也是其中一员。但半年后,必须承认:价格走势还是那么眼熟。BTC在2025年10月摸到约12.6万美元高点后,来了个大幅回撤,和以往几次减半后的剧本高度相似。

不过,要说完全看错,那也不至于。关键看结构。ETF的持仓结构越来越机构化,这次回撤幅度约50%,远低于过去80%以上的熊市跌幅。而且BTC没有跌破约5.4万美元的全网平均成本线,没有出现那种彻底投降式的抛售。这些都是市场更成熟、资金粘性更强的信号。

但更强的基本面,不等于BTC变成了“无周期”资产。跟大多数资产一样,周期会持续存在,只是形态在变。投资者终究还是看价格和相对机会成本的——大宗商品、美股、AI概念股都在争夺同一池资金,这仍然在影响行为。

综合来看,采用面的持续扩张让我们保持谨慎乐观。持有BTC的wallet数量仍在增长。年末基准预期是BTC回到10万美元附近,而不是突破历史新高。

【图1:BTC四年周期尚未被打破】

数据来源:Glassnode, 21Shares

图表说明:以减半日为原点,对比第2、3、4轮减半周期中BTC的对数标准化表现。第4轮减半周期的走势与前两轮高度相似。

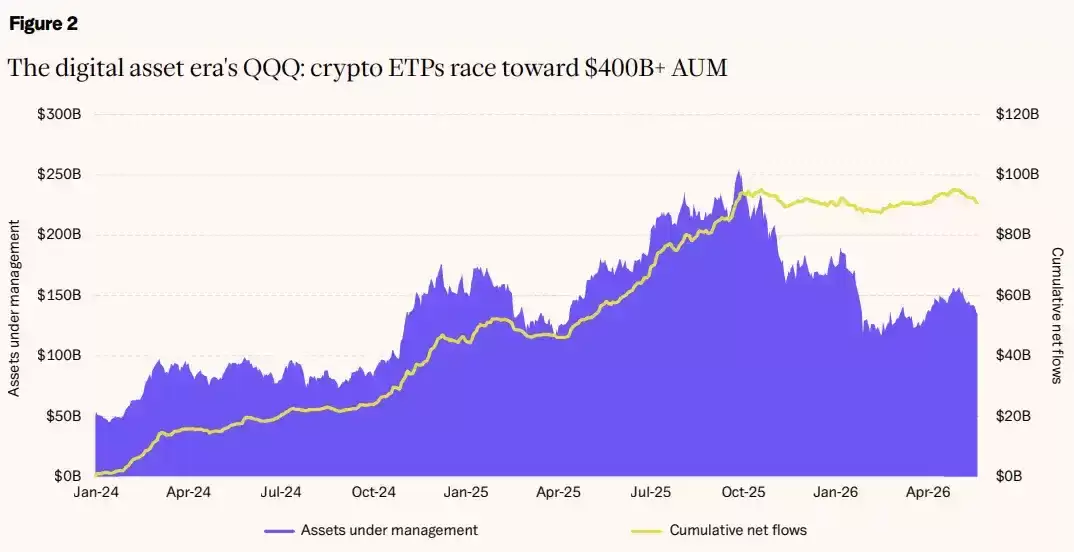

二、加密ETP:规模不升反降

年初预测:全球加密ETP规模将超过4000亿美元。

我们曾预测,全球加密ETP的资产管理规模(AUM)会在年底超过那只最有名的纳斯达克100 ETF——QQQ。这个预测建立在2500亿美元起点的假设上。但实际情况是,2025年底AUM约为1720亿美元,低于预期,而且今年以来一路下滑。截至2026年5月,全球加密ETP总AUM约为1400亿美元,年内下降约15%,其中BTC ETP约占1100亿美元。

数字是有点难看,但底层的支撑力值得关注。尽管美国BTC现货ETF年内净流出约30亿美元,但以BTC计价的持仓量仍接近历史高点,略超125万枚BTC,距峰值仅差约8%。这说明,投资者在穿越波动,或者在悄悄建立战略仓位,即便BTC远低于高点。

产品端也在快速成熟。SEC的通用上市标准,把去年积压的申请转化成了一波BTC和ETH之外的新产品。Hyperliquid的表现尤其突出:追踪该资产的美国现货ETF上线不到一个月,就吸引了超过1.5亿美元净流入。这说明,即使在大盘疲弱的环境下,传统资金仍流向那些展现出基本面增长的数字资产。

与此同时,摩根士丹利在4月发行了首只由银&行发起的BTC现货ETF,把美国最大的顾问网络之一引入了这个资产类别。贝莱德和高盛则在竞相推出基于期权的BTC收益策略ETF,加密产品矩阵正在从纯粹的Delta One敞口向外扩展。

结构性驱动力仍在。机构采纳在推进,监管势头也是实打实的。但全球ETP资产规模基本跟着BTC价格走。要达到初始目标,需要价格大幅修复和持续净流入同时发生。作为参照,QQQ在AI和科技股的强势推动下,规模已逼近5000亿美元。缩小这个差距并非不可能,但所需条件的组合,意味着这个故事更可能属于下一轮周期。

【图2:数字资产时代的QQQ:加密ETP竞逐4000亿美元以上AUM】

数据来源:Bloomberg, 21Shares

图表说明:2024年1月至2026年5月,全球加密ETP的AUM在2025年中达到峰值后回落,但累计净流入仍维持在高位。

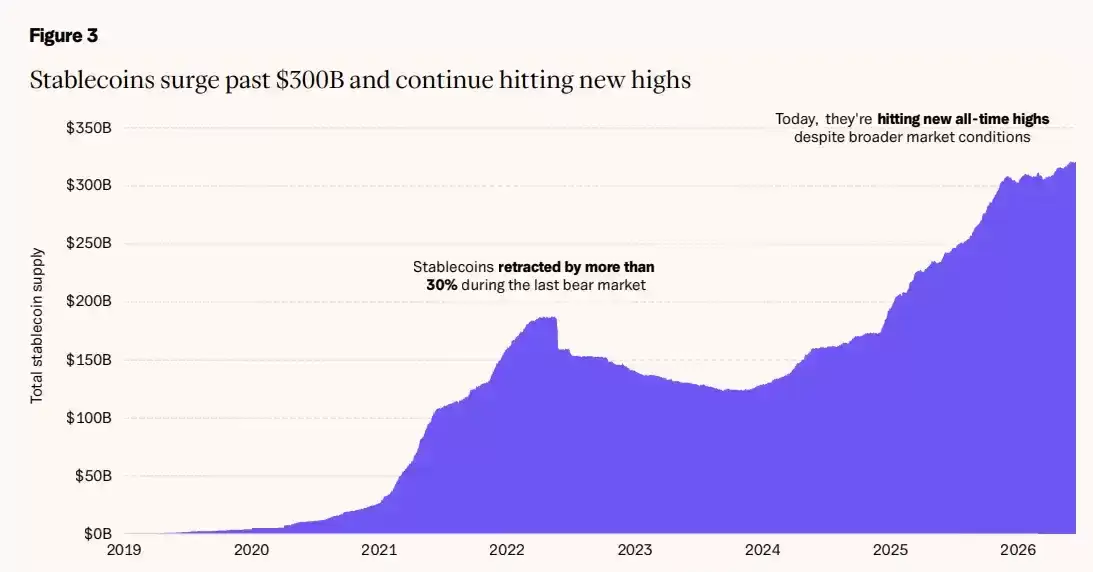

三、稳定币:1万亿目标至少早了一年

年初预测:稳定币供应量将达到1万亿美元。

我们之所以认为稳定币供应量会达到1万亿美元,是建立在监管明确化将解锁机构和企业大规模采用的假设之上。明确化确实到来了,但只是部分实现。

GENIUS法案已于2025年7月签署成法,建立了美国首个联邦稳定币框架。欧盟MiCA法规全面生效,已有14家持牌发行方和约20种合规稳定币在流通。基础设施到位了,但总供应量约3200亿美元,虽然较一年前有显著增长,但仍只是1万亿目标的三分之一。

监管明确化的第二步进展更慢。CLARITY法案拖了好几个月,主要卡在收益型稳定币的处理方式上。银&行业团体警告说,类存款收益可能分流传统贷方的资金。5月中旬,一个限制被动类存款收益的折中方案通过了参议院银&行委员会,但这一波折已经压制了该品类最大增长引擎的短期前景。

被标题数字掩盖的是真正的韧性。上一轮熊市中,稳定币供应量缩水超过30%;这一次,供应量在市场走弱的情况下持续刷新历史新高,而且进入生态的新资金远少于上轮。对我们来说,这是稳定币作为加密核心用例的最强证据:需求不再依赖周期。

增长也在向美元以外拓展。非美元稳定币流通量首次触及约20亿美元的历史新高,年内增长超40%。传统巨头也在行动:Visa、Mastercard、Stripe和Coinbase据报正在联合筹备美国稳定币平台;日本三大银&行MUFG、SMBC和瑞穗宣布将于2027年初联合发行基于信托的稳定币,目标到2028年发行规模达到70亿美元。

当支付和银&行业的巨头开始搭建自己的轨道时,采纳是否会到来已不再是问题。更现实的年末区间是4000亿至6000亿美元,反映的是交易、跨链转账和汇款领域的稳步增长,而非我们原本预期的急速爆发。方向是对的,只是时间线跑在了采纳曲线前面。

【图3:稳定币突破3000亿美元并持续刷新历史新高】

数据来源:DeFiLlama, 21Shares

图表说明:2019年至2026年稳定币总供应量变化。2022-2023年熊市期间供应量收索超30%,而当前虽处于市场下行环境,供应量却在持续创新高。

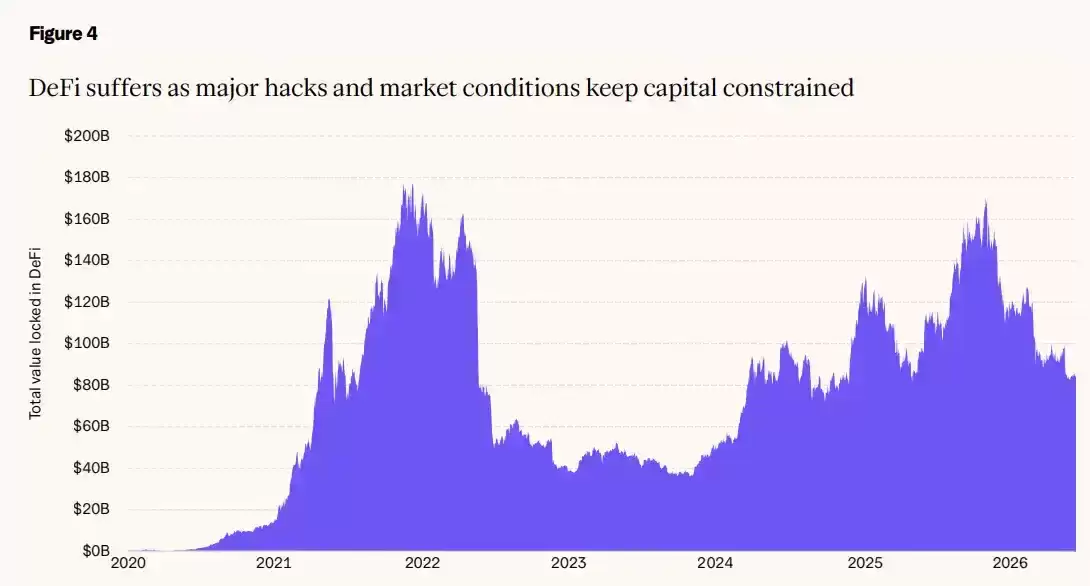

四、DeFi:安全事件重创增长

年初预测:DeFi TVL将超过3000亿美元。

我们预测DeFi总锁仓价值(TVL)在2026年将超过3000亿美元,从当时约1300亿美元翻一倍以上。很遗憾,这个增长并未实现。TVL约为1400亿美元,增长轨迹被残酷的安全年打断。

2026年至今,已有50多起安全事件,累计损失超过8.4亿美元,同比增加约70%。4月是DeFi历史上最糟糕的单月。KelpDAO一起事件就被盗近3亿美元,两天内引发超130亿美元资金外流,机构对restaking领域的信心受到严重打击。我们愿将之视为新兴行业的成长阵痛,而非对行业的最终判决,但它们确实让大量资金被迫观望。

在表面的疲弱之下,资金正在向有真实收入和用户基础的应用集中。Hyperliquid,这个链上的全金融资产交易所,继续创造超过10亿美元的年化收入,并将其中大部分通过回购返还给代币持有者,年内涨幅超过100%。Morpho,Coinbase加密抵押贷款背后的借贷引擎,已成为该领域市值最高的借贷公司,市值超12亿美元,超越了Aa ve。存款规模恢复至约80亿美元的历史高位附近,Apollo还承诺购入其最多9%的代币供应。拥有真实收入的精选协议,即使在弱势行情中也在吸引超额资本。

推动TVL到3000亿美元的大规模流动性潮还没有到来。在市场环境改善和信心修复之前,实质性的加速更可能出现在2027年。

【图4:DeFi因重大安全事件和市场环境而资金受限】

数据来源:DeFiLlama, 21Shares

图表说明:2020年至2026年DeFi总锁仓价值变化。TVL在2021年底达到峰值后大幅回落,2024-2025年部分恢复,2026年维持在约1400亿美元水平。

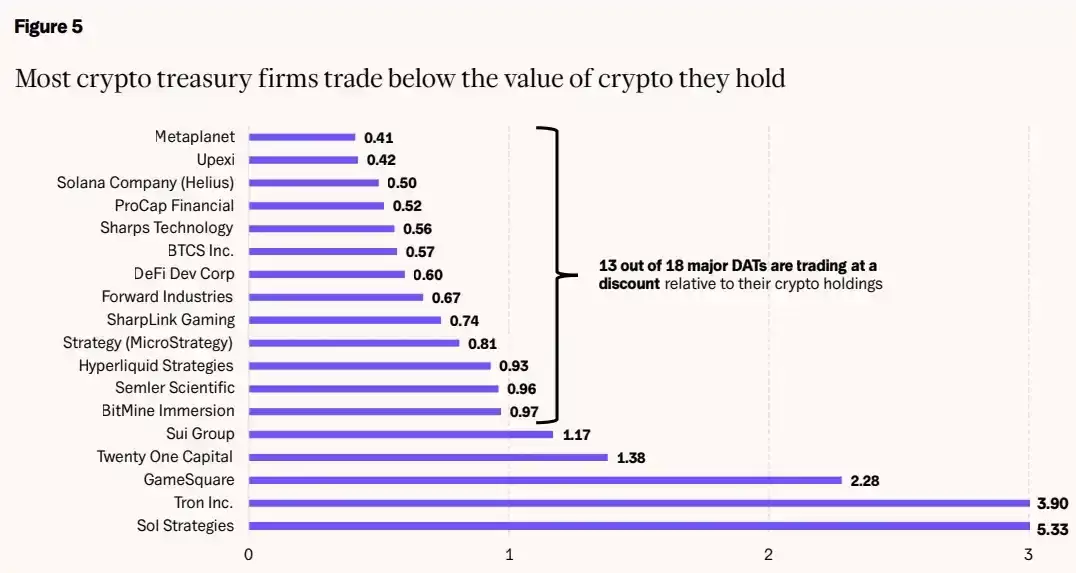

五、数字资产国库:弱者加速出局

年初预测:数字资产国库公司的加密持仓将超过2500亿美元,但只有少数能存活。

我们预测,到年底,数字资产国库公司的加密持仓总价值将超过2500亿美元,同时警告只有少数能存活。在第二点上,已经应验了。在第一点上,市场走到了一半,但严重依赖价格上涨来弥合差距。

目前约200家上市公司持有BTC作为战略资产,合计持仓接近128万枚BTC,已突破我们去年强调的100万枚里程碑。问题在于计价:按当前价格计算,企业加密国库的总价值约为1000亿美元,远低于2500亿美元目标。Strategy仍以巨大优势占据主导地位,持有超过84.5万枚BTC,均价约7.57万美元,占全部BTC存量的4%以上,但截至2026年中已处于浮亏状态。

我们指出的整合正在发生,只不过方式不是资金充裕的玩家收购承压资产,而是弱者在自然淘汰中退出。小型国库公司的市值低于其持有的BTC价值,被融资市场拒之门外,被迫出售它们本来要积累的资产。Nakamoto Holdings以约40%的已实现亏损卖出BTC维持运营,股价较2025年峰值下跌约99%。MARA清仓超1.5万枚BTC用于偿还可转债。Strategy也进行了四年来首次BTC出售(32枚,用于支付优先股股息),金额微不足道(不到持仓的0.004%),一周后即恢复买入,但具有象征意义:业务义务将与BTC积累形成竞争。

并非每家在2025年采用国库模式的公司都有资本结构或信念来承受一轮持续回调。这种压力恰恰是我们整合判断所预期的场景。18家主要国库公司中,有13家的市值低于其持有的BTC价值,收购其中一家实际上相当于折价买入BTC。整合正从最深口袋的玩家那里开始。Tether支持的Twenty One Capital(第二大国库公司)正在推进与支付公司Strike和矿企Elektron Energy的合并,打造垂直整合的BTC运营公司。值得注意的是,它的市值已经高于其持有的BTC价值,而大多数同行都在折价交易。

【图5:大多数加密国库公司的市值低于其持有的加密资产价值】

数据来源:SEC EDGAR; CoinGecko; Yahoo Finance, 21Shares

图表说明:18家主要数字资产国库公司的mNA V(市值/持有加密资产市值比率)。

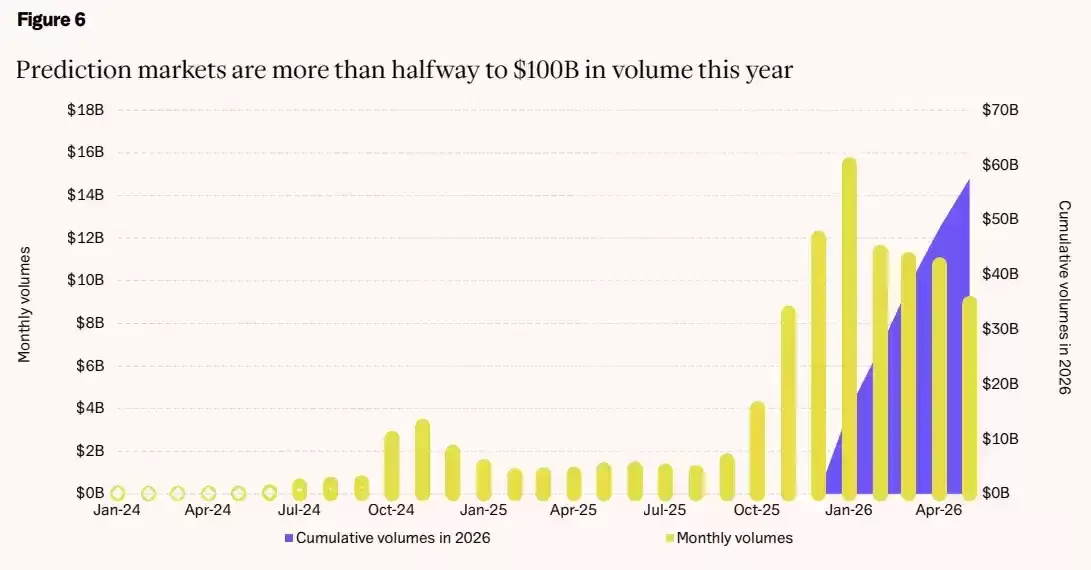

六、预测市场:半年已过半,全年目标在望

年初预测:预测市场将把数百万用户带上链,年交易量达到1000亿美元。

我们预测预测市场年交易量将达到1000亿美元,而实际进展甚至超出了预期。截至5月底,已完成575亿美元,超过全年目标的一半,是去年同期的十倍以上。按当前速度,1000亿美元大约在Q4初即可达成。我们认为实际会更快。推动事件交易的催化剂密集排在下半年:FIFA世界杯正在进行中,11月则有美国众议院和参议院的中期选举。

1月高峰(单月超150亿美元)之后活跃度有所降温,但这是事件驱动型市场在大事件之间的自然节奏。上一次事件流集中间出现时(2025年Q4),月交易量翻了三倍。如果下半年出现类似的爆发,全年可能冲向2000亿美元。

预期的驱动力逐一兑现。监管明确化到来:CFTC结束了对Polymarket和Kalshi的调查,PredictIt赢得了法院诉讼,洲际交易所承诺投入最多20亿美元扩展Polymarket。平台整合随之而来:Google和X将实时反赌嵌入了自身平台。而2026年恰好提供了这些市场为之而生的整治和宏观经济波动。

竞争格局也在拓宽。Hyperliquid在5月通过HIP-4进入预测市场领域,交易量暂时远不及Polymarket和Kalshi,但上线数周内已处理约五分之一的BTC结果合约交易量。它的设计指向一个独特的方向:面向交易者的、可组合的金融型结果市场,这是超越Polymarket或Kalshi典型受众的用例。蛋糕在变大,不同的细分市场由不同的驱动力推动。

美国联邦框架已尘埃落定,但其他地区的监管方在得出相反的结论:西班牙5月底以缺乏赌 博牌照为由封锁了这两个平台,巴西、印度、印尼和葡萄牙今年也在限制访问,美国部分州也在依据自身的竞猜相关法规挑战体育赛事合约。这些限制目前没有实质影响交易量,增长引擎仍在美国,但问题仍在逐个市场解决中。

尽管如此,下半年最大的事件尚未到来。我们预计2026年全年将大幅超出原始预测,巩固预测市场与稳定币和代币化并列成为加密领域最明确的产品-市场契合之一。

【图6:预测市场今年已完成超过一半的1000亿美元交易量目标】

数据来源:Dune, 21Shares

图表说明:月度交易量和2026年累计交易量(折线)。2025年Q4和2026年1月出现爆发式高峰,之后有所回落。累计交易量截至5月底约575亿美元。

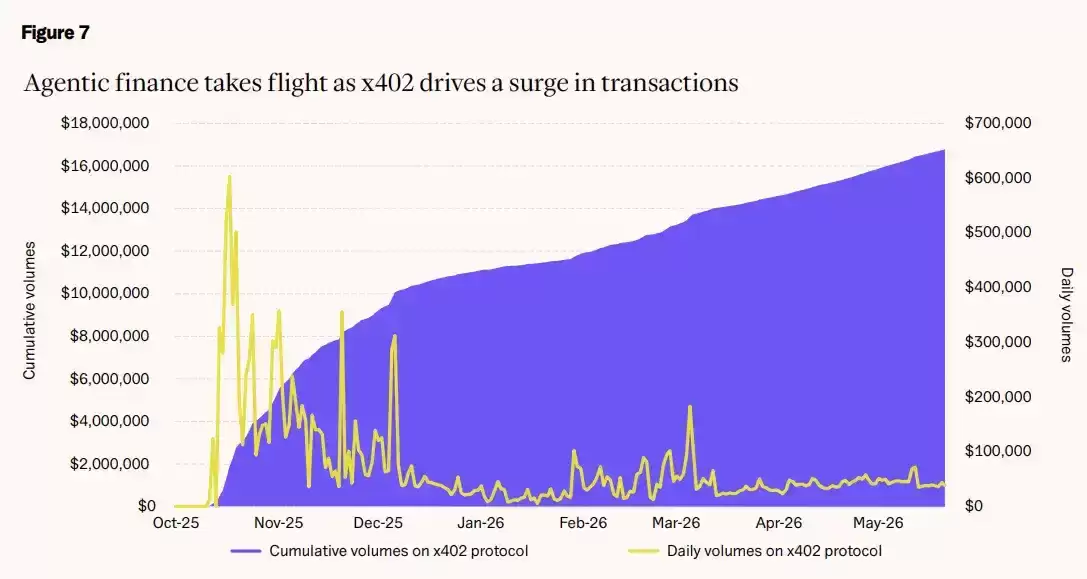

七、AI袋里经济:仍在早期

年初预测:AI袋里经济在2026年成为现实。

我们预测AI袋里将在2026年活跃起来,直接与区块链应用交互,管理收益、自动化支付、优化流动性,最大限度减少人工干预。这个预测在方向上是正确的:区块链基础设施已经就绪,首批产品已上线,但大规模采用尚未到来。

事实上,基础设施的进展比预期的更快。ERC-8004(以太坊上自主袋里的身份和声誉层)1月在主网上线,已开始向其他EVM兼容网络部署。x402协议复活了Web诞生时就设计好但从未使用的HTTP 402“需要付款”状态码,为机器对机器支付而生。它已从Coinbase的内部项目成长为由Coinbase、Cloudflare和Stripe联合治理的标准,背后有AWS、Google、Mastercard、Microsoft和Visa的支持。

传统金融也在向同一方向收敛。Visa、Mastercard和Stripe各自在搭建自己的袋里支付协议。2026年3月,桑坦德银&行和Mastercard完成了欧洲首笔由AI袋里执行的端到端实时支付。

交易量仍然很小。x402协议的累计流水还停留在千万美元级别,属于概念验证而非成熟经济。缺少的是那个杀手级应用或集成,能让袋里经济像稳定币转账或预测市场交易一样直观好用。这个突破可能还在前方,但相信2026年会被记住为“打地基的一年”。

【图7:AI袋里金融起飞,x402推动交易量激增】

数据来源:Dune, 21Shares

图表说明:x402协议累计交易量和每日交易量(折线)。从2025年10月至2026年5月,累计交易量从0增长至约1700万美元,日交易量在2026年1月出现峰值约60万美元。

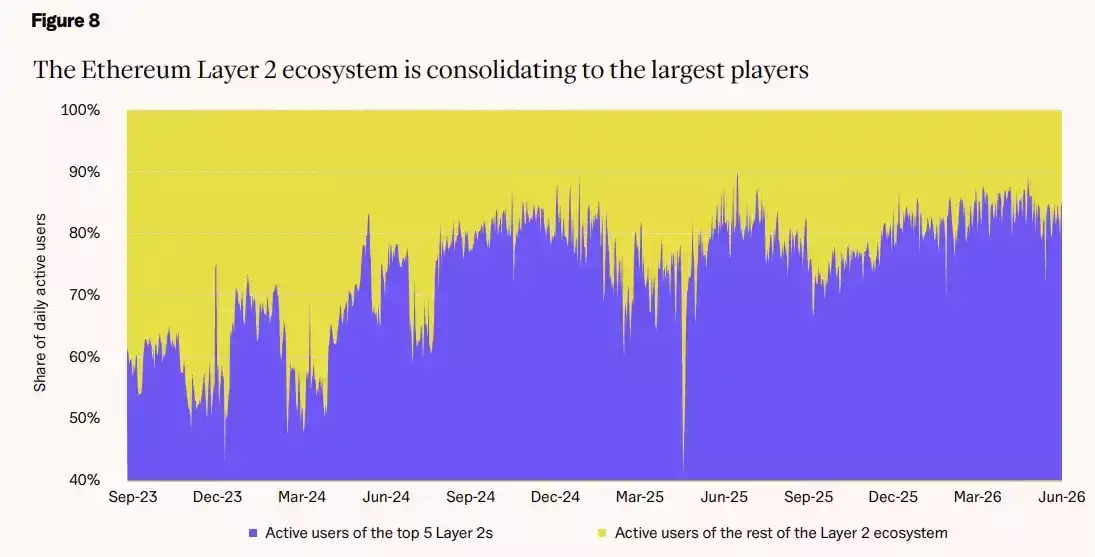

八、以太坊 L2:整合如期进行

年初预测:大多数以太坊扩展方案将在2026年消亡。

我们预测大多数扩展方案(Layer 2,L2)不会活过2026年,市场份额将集中在少数主导者手中。这个判断已经落地。2月,它得到了一个意想不到的背书:以太坊联合创始人Vitalik Buterin公开宣布“以Rollup为中心的路线图不再合理”。他的理由与我们的分析一致:多数L2在去中心化和主权方面停滞不前,而以太坊自身在稳步扩容,没有差异化的扩展方案失去了存在理由。他的建议是“要么做出特色,要么退出”。

数据印证了这一点。前5大L2现在占据了生态内近90%的日活用户,资产集中度同样明显:Base和Arbitrum控制了约70%的总资产。获胜者有共同特征:自带分发渠道、有可信的去中心化路径、商业模式是价值积累而非靠激励“租”来用户。其余70多个扩展方案分散了剩余份额,其中超过50个在任何有意义的活跃度指标上都已无关紧要。一些曾经知名的链日活用户只有几百人,靠国库资金维持运转而非真实需求。

不过淘汰赛还没有结束。最终阶段(收购、正式关停、迁移至应用链)仍在进行中,我们预计下半年将加速。

【图8:以太坊Layer 2生态正在向最大玩家集中】

数据来源:TokenTerminal, 21Shares

图表说明:2023年9月至2026年6月前5大L2与其余L2生态在日活用户份额中的对比。前5大L2的份额从约70%上升至近90%。

九、合规代币发行:平台就绪,资金仍在观望

年初预测:合规代币发行在2026年成为主流资本市场。

我们预测合规代币销售将在2026年成为主流资本市场,是2017-2018年那一波的合规复兴版,建立在透明度和机构背书之上。市场确实存在了,但能否称之为“主流”是更难回答的问题。

基础设施搭建比预期更快。Coinbase以3.75亿美元收购了Echo,开始在自己的平台上承办代币销售,这是2018年以来美国散户投资者首次可以合法参与。标杆案例证明了可能性:高性能链Monad在Coinbase上从86000名买家手中筹集了2.16亿美元。以太坊扩展网络MegaETH的5000万美元轮次收到了13.9亿美元的意向。在欧洲,Legion基于MiCA框架在DeFi、DePIN和基础设施领域完成了多个合规发行。

平台质量相比2017年已大幅提升:KYC、AML、结构化分配、锁仓期和反炒作规则已成为标准。合规平台在多数月份已占据了大部分销售金额,上一轮的无序狂欢已完全反转。但也需要清醒看到局限。除去Monad带动的11月高峰,月度销售金额持续下滑,近几个月创下合规平台上线以来的最低水平。

最大的拖累不是监管,而是机会成本:AI、机器人和航天股在公开市场创造了前所未有的回报,吸走了本可能流向代币发行的风险资金。11月高峰之后交易流在减少,通过这些平台筹集的资金仍停留在数亿美元级别,与2017年那一波约300亿美元的总量相比只是很小一部分。投资者群体虽然热情,但仍以加密原生用户为主。“主流”地位意味着合规代币销售与传统IPO并列成为公认的资本形成工具,这可能还需要更多年的案例积累、业绩记录和更广泛的散户认知。

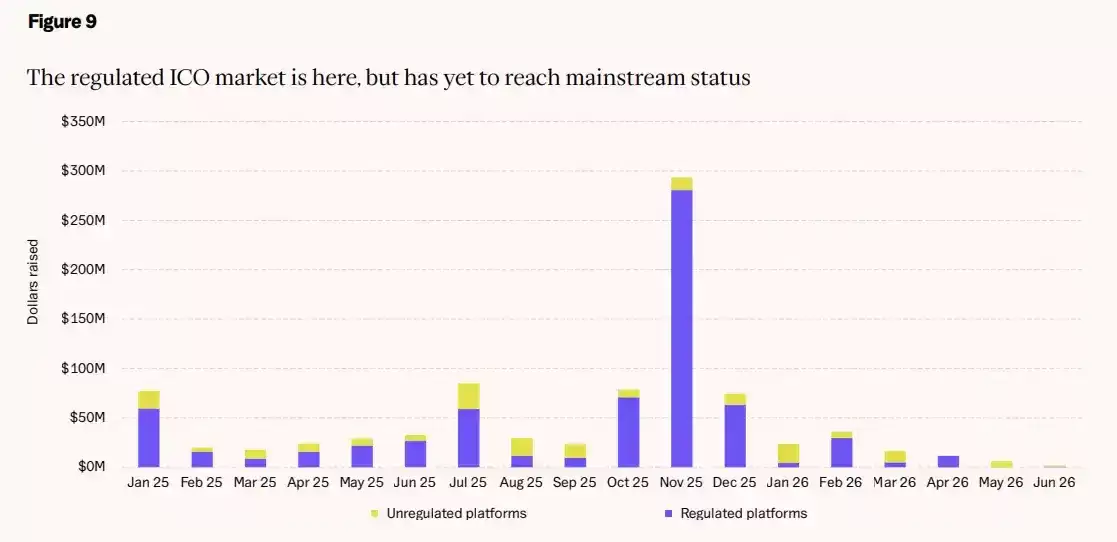

【图9:合规代币发行市场已经存在,但尚未达到主流地位】

数据来源:CryptoRank, Messari, The Block, 公司披露, 21Shares

图表说明:2025年1月至2026年6月,非合规平台和合规平台的月度融资金额。2025年11月出现约3亿美元的高峰(Monad驱动),此后持续下滑。合规平台在多数月份已占据主导份额。

十、代币化资产:快速增长,目标仍远

年初预测:代币化资产总价值将超过5000亿美元。

我们预测代币化现实世界资产将在年底超过5000亿美元。这个数字看起来无望还是接近达标,完全取决于用什么尺子量。

用公链分发口径衡量,截至6月初市场约310亿美元,其中代币化美国国债约150亿美元,商品约50亿美元,仅为目标的6%。但如果计入链上表示的资产(比如在Canton等许可制机构网络上已经作为24/7抵押品流转的证券),数字接近3500亿美元。两个数字之间的差距是2026年代币化的核心叙事:机构资产上链的速度大约是链上原生化速度的十倍,“表示”是入口,“分发”是终点。

下半年这个入口会明显拓宽。Canton已经运行了一段时间(去年业内参与者已经在上面24小时融资代币化国债),但真正的质变来自DTCC(美国存管信托清算公司)。这家托管超过100万亿美元证券的机构正在开始将DTC托管的美国国债代币化上链。有限生产交易定于7月启动,全面平台定于10月上线。背后有SEC的无异议函,这是美国核心市场基础设施首次获准将资产上链。

子预测在以不同速度推进。代币化股票规模翻倍至约14亿美元,距离我们设想的100亿路径还很远,但管线是最强的:纳斯达克3月获得SEC批准将股票上链,Kraken担任全球分销商;纽交所也在搭建自己的代币化结算平台。CLARITY法案(预期将解锁银&行发行和托管代币化工具)已通过参议院银&行委员会,等待全体投票。

到12月分发价值达到5000亿美元,仍然需要一次非常规的加速。但正在铺设管道的机构,恰恰是运行现有金融体系的那些机构。这一点很重要。

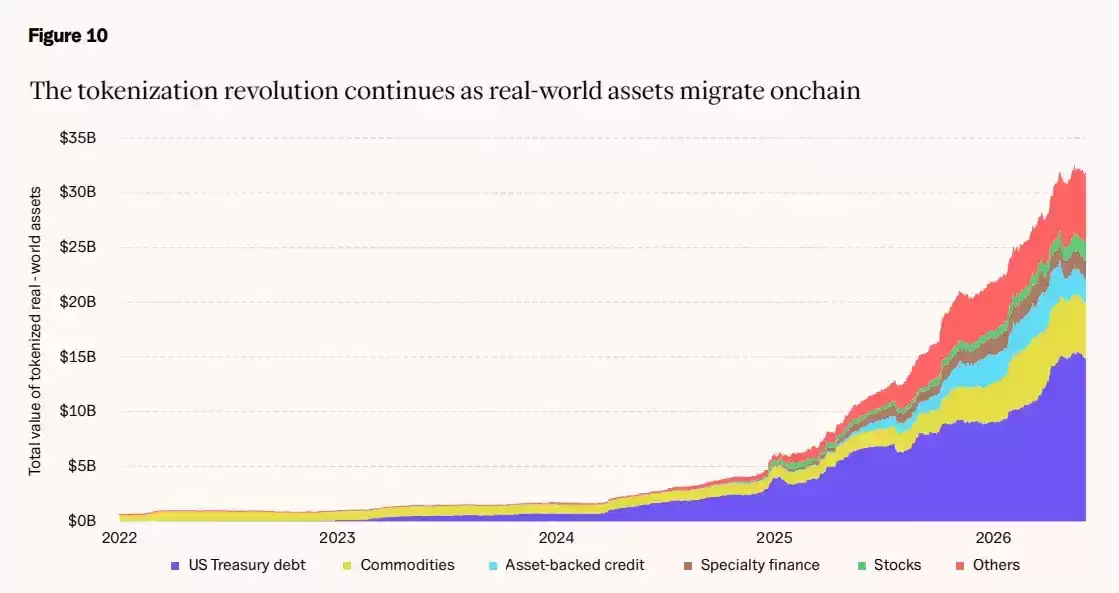

【图10:代币化革命继续推进,现实世界资产加速上链】

图表说明:2022年至2026年代币化现实世界资产的总价值构成。包括美国国债(最大份额)、商品、资产支持信贷、特殊金融、股票和其他类别。总价值从2022年底的不到50亿美元增长至2026年中的约310亿美元。

-

《Off Campus》第二季官宣:这对CP还在,但不再是主角

-

币安Binance虚拟货币交易平台 币安官方APP安卓苹果下载入口

-

客单价碾压宝马奥迪!极氪5月交付新车34377辆:连续4个月双增长

-

HBO 奇幻剧《龙之家族》第三季定档 6 月 22 日,最终预告片曝光喉道海战

-

archiveofourown 实战指南:常见用法整理

-

折后价近千元 澳洲一店主将真老鼠缝到内裤上当时尚单品卖

-

作家助手如何上传自制封面 作家助手如何设置小说的封面

-

如何在夸克浏览器中开启网页视频的倍速播放功能?

-

DOTA2 TI时隔七年重返上海!门票6月10日开抢,国服享受优先购买!

-

欧易OKX官方网站直达入口 2026欧易官方App安卓版v7.1.0下载安装

-

有寓意的易经网名男生(精选100个)

-

电视剧《小欢喜》剧情介绍

-

美国市场:股票相对债券的风险溢价正在消失

-

全链网:黄金价格因美元的走强及利率担忧而下跌

-

618装机配置作业! 从入门到顶配 每一分钱都花在刀刃

-

电影《遁甲门之消失的公主》剧情介绍

-

网石18禁MMO《RAVEN2:渡鸦》大型更新推出全新职业“军阀”

-

动漫《柚木家的四兄弟》剧情介绍

-

植物娘大战僵尸电脑端与手机端存档转移的方法

-

卡厄思梦境哀嚎螺旋塔攻略 哀嚎螺旋塔怎么玩

-

1

- 网名带郑和霍字的网名女有哪些

- 角色扮演 | 1

-

2 比特币彩虹图跌入极度恐惧比特币已死阶段:是绝佳买点还是模型失效? 06-25

-

3 机构流出与现货抛压持续,比特币54000成潜在底部? 06-25

-

6 (正版下载)币安BA交易平台v4.7.4 06-25

-

7 四年周期的最后钉子?比特币(BTC)在减半后以阴线收官 06-25

-

9 买比特币用市价单还是限价单?哪个更适合新手? 06-25

-

10 几百块能买比特币吗?比特币最少可以买多少个? 06-25