当 5 亿人放弃 ChatGPT

来源:互联网 更新时间:2026-06-22 18:19

ChatGPT 从诞生到现在,已经不声不响地跑了三年半。

回想那时,很多人第一次意识到,那个看似简单的对话框,可能真会成为下一代互联网的入口。如今,它早已稳坐人类历史上最快冲上10亿月活的应用宝座,但与此同时,一个标志性的转折也悄然降临:

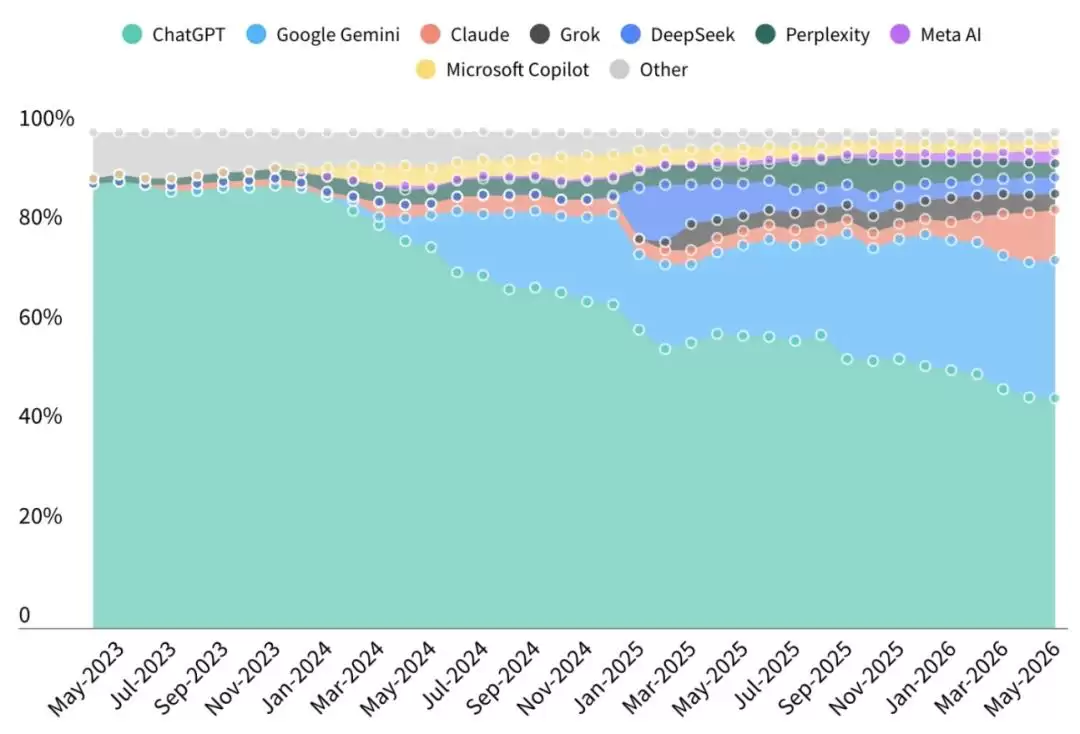

ChatGPT 的全球市场份额,首次跌破了 50%。

数据公司 Sensor Tower 在《2026 年人工智能现状报告》中给出了一组关键数字:截至今年5月底,ChatGPT 在全球AI助手市场的份额已降至46.4%。而就在今年初,这个数字还稳稳站在50%以上。

它依然是全球最大的AI助手,但“领先”和“垄断”之间,已经画不上等号。

由 OpenAI 点燃的这场AI助手热潮,早已从最初的惊奇、试用与膜拜,进入到产品比较、生态绑定、付费转化和商业变&现的深水区。

忠诚度是个伪命题,用户都是「渣男」

忠诚度是个伪命题,用户都是「渣男」

2023年那会儿,拥有一个ChatGPT账号,还带点“AI弄潮儿”的身份标签。到了2026年,AI助手已经变得越来越像搜索、邮箱和办公套件,成了互联网生活里的基础设施。

Sensor Tower 报告里最值得关注的变化,不是ChatGPT还排第一,而是:用户正在变得越来越“花心”。

只要其他助手在某个特定场景里更顺手,用户就会毫不犹豫地把时间分给另一个产品。

把ChatGPT份额拉到50%以下的主要对手,

是 Gemini 和 Claude。

截至5月底,Gemini 的全球份额已经达到27.7%,Claude 也攀升至10.3%。Grok、Perplexity、DeepSeek、Meta AI 等产品虽然各自还低于5%,但它们也在不停地蚕食着剩余市场。

Gemini 的增长路径并不难理解。它有Google的完整生态作为后盾:搜索、Gmail、Docs、Calendar、Android,每一个都是天然的流量入口。当AI被直接嵌入用户每天必用的工具时,很多普通用户自然就懒得再单独打开一个网页去召唤ChatGPT了。

尤其是Gemini 3.0发布之后,Google迎来了它在这个赛道上的第一次真正意义上的大胜,不仅正式坐上了牌桌,也走进了更多主流用户的视野。

Claude 的路径,则更像是一场生产力产品的胜利。

它没有Google那样的分发能力,但在写作、代码、长文本处理、复杂任务协作这些场景中,硬是靠着口口相传建立了口碑。Sensor Tower 的数据表明,Claude 的用户留存水平正在逐步接近ChatGPT。

对于重度用户来说,AI助手已经脱离了“玩具”属性,开始实实在在地影响工作效率。

更微妙的变化在于,用户评判AI产品的标准,已经不止是模型能力了。随着AI助手逐渐带有人格化的交互特征,用户开始和它讨论工作、情绪、判断和决策。品牌信任、价值取向、甚至是背后的机构关系,都可能成为用户选择的一部分。

而哪怕只是一点点的舆论风波,都可能催生一波庞大的卸载潮。这一点,相信 OpenAI 的 CEO Sam Altman 在过去一年里感触颇深。

AI公司过去总相信,只要模型更强,用户就会留下。但2026年的现实显然要复杂得多。能力、生态、价格、场景、品牌信任……这些因素正在共同决定一个助手能否被用户长期使用。

免费午餐结束,AI 应用开始谈钱了

免费午餐结束,AI 应用开始谈钱了

市场份额之外,Sensor Tower 报告里的另一组数据,更能说明整个行业所处的阶段:AI应用仍在增长,但增长的逻辑已经彻底变了。

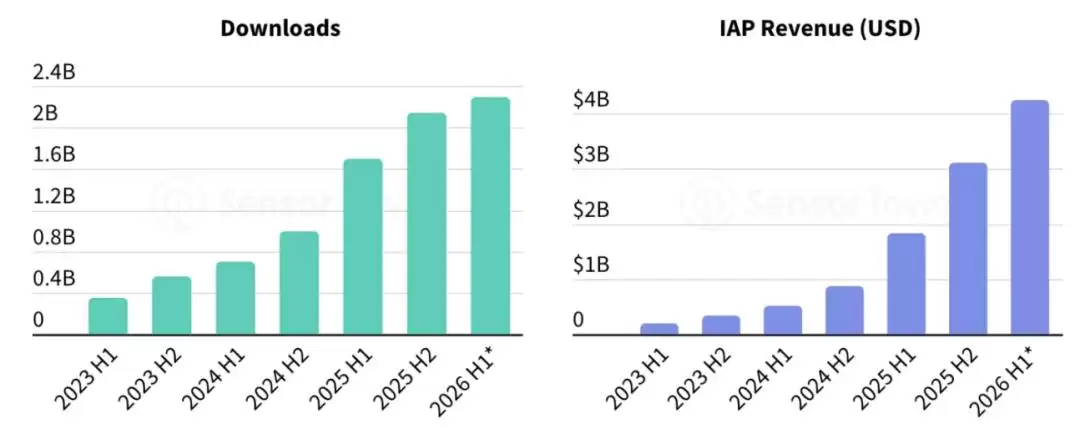

Sensor Tower 估算,2026年上半年,全球AI应用下载量预计接近23亿次,应用内支出超过42亿美元。作为对比,2025年上半年的AI应用内支出是18.3亿美元。

用户依然在下载AI应用,也依然愿意为之付费。

不过,下载量和支出增速都已经放缓。与此同时,行业也从高速扩张期,进入到更现实的竞争阶段。厂商不能再只讲用户增长故事,还得证明自己有能力把流量变成收入。

区域差异也开始显现。

亚洲仍然是AI应用下载量最高的市场,但它在2026年一季度首次出现了下载量下滑,降幅为3.3%,主要受到印度等市场的影响。

相比之下,北美和欧洲在应用内消费方面更强势。对AI公司来说,真正决定其商业模型的,往往是用户的付费能力,装机量只能解决一部分问题。

美国市场的趋势尤其明显。用户正在把AI助手用于生产力任务,也更愿意为高级功能付费。Claude 在这方面的表现很突出。Sensor Tower 称,Anthropic 有13%的用户订阅了付费方案,这个转化率位居行业前列。

13%的订阅转化率,解释了为什么Claude能在巨头夹击下继续扩大存在感。

只要AI能帮用户节省时间、完成代码、整理文档、处理复杂任务,那么每月二十乃至两百美元的订阅费用,其实都在可接受的范围之内。

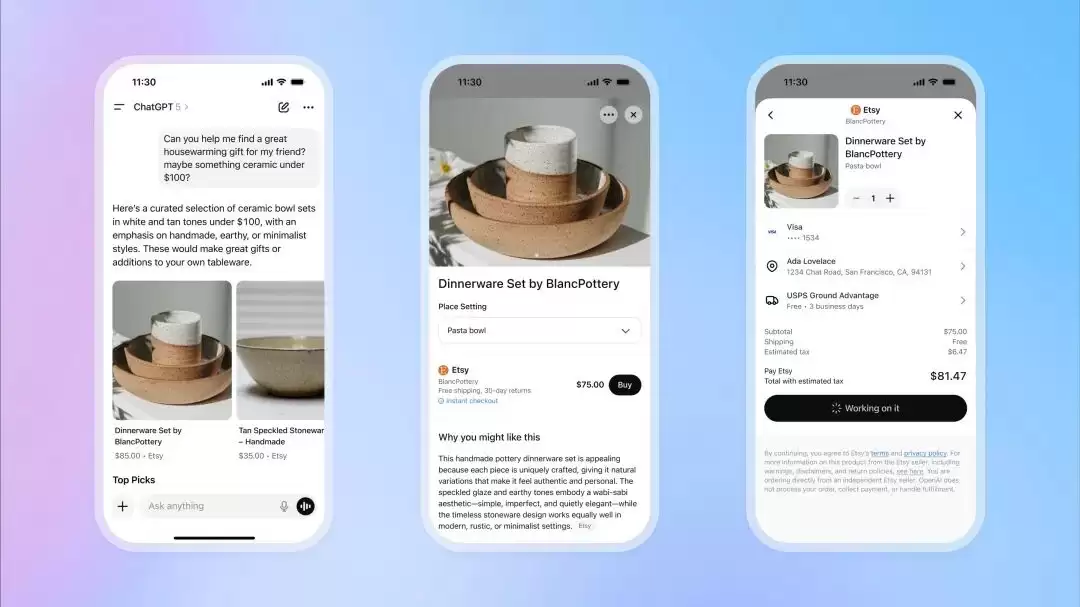

ChatGPT 的商业化路径则更加多元,也更有争议。Sensor Tower 提到,OpenAI 从今年2月开始在ChatGPT中测试广告,并逐步扩大展示规模和覆盖用户比例。到5月,平均每天已有17%的用户会看到广告。软件和购物是目前最大的广告主类别,紧随其后的是媒体娱乐、食品餐饮。

从订阅到广告,ChatGPT 正在走向更典型的互联网商业模式。早期用户熟悉的是一个干净的对话框,一个被寄予通用人工智能(AGI)想象的入口。遗憾的是,哪怕是这个星球上最聪明的AI,最终也逃不过成为一个“导购员”的宿命。对于OpenAI来说,广告和购物已经成为必须推进的尝试。

如今,这个入口也开始承载广告、导购、推荐和交易转化。

模型推理、训练和算力支出极其昂贵,只靠订阅收入很难覆盖长期投入。广告和购物,正在成为ChatGPT商业化的下一块拼图。

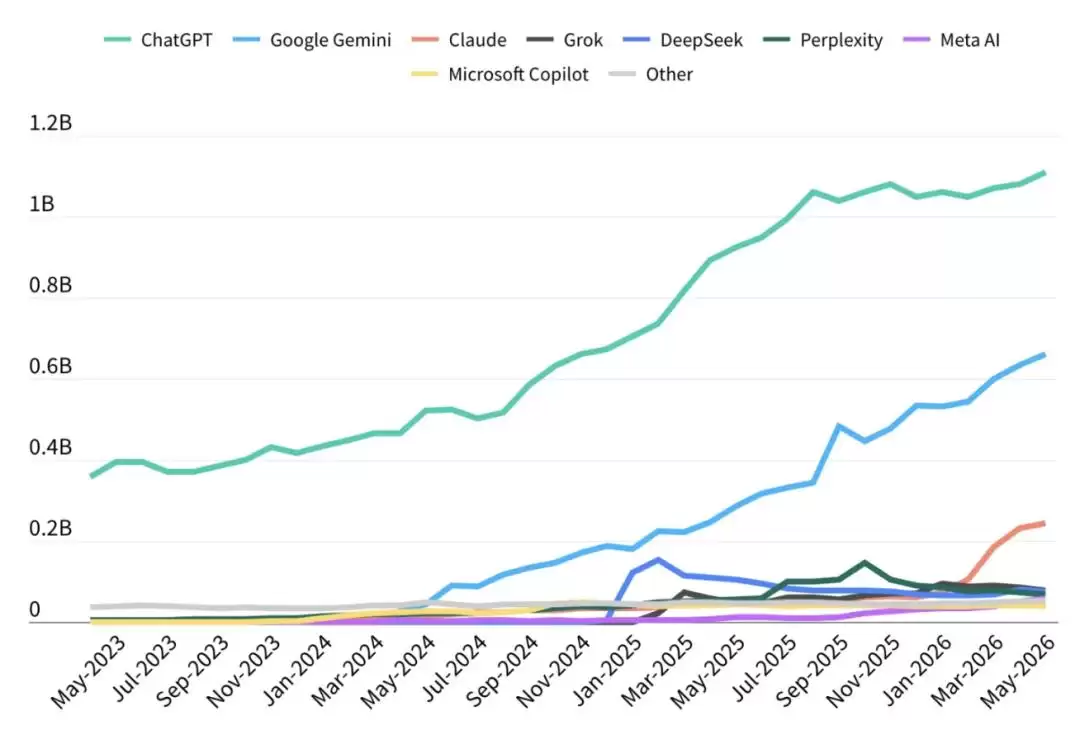

随着AI开始深入购物、办公和搜索等核心场景,关于“AI将成为统一超级入口”的想象,也开始遭遇越来越现实的平台边界。Sensor Tower 估算,2026年上半年,全球AI应用使用时长将从去年同期的172亿小时增长到约360亿小时。其中,前三大AI助手占据了AI助手类应用总使用时长的89%。

后来的玩家当然还有机会,但机会更多存在于分散场景中——比如AI伴侣、AI内容生成、垂直行业工具。通用助手的主战场,已经被ChatGPT、Gemini 和 Claude 占去了大半。

告别神坛,AI 走向日常

告别神坛,AI 走向日常

ChatGPT 份额下滑,发生在一个有点吊诡的时间点:OpenAI 的收入仍在高速增长,用户规模还在扩大,资本储备也远超大多数创业公司。

据 The Information 报道,OpenAI 向股东披露的文件显示,其在第一季度消耗现金达37亿美元,超过其57亿美元收入的一半。现金消耗和收入均较去年同期增长了两倍。

这也是当前AI行业面临的共同挑战:用户和收入持续增长,却需要投入巨额资金来维持模型训练、推理服务和基础设施建设。

并且,OpenAI 预计2026年现金消耗可能达到250亿美元,2027年进一步升至570亿美元。即便OpenAI已经秘密递交了上市申请文件,其上市时间仍可能根据市场环境调整。

换句话说,作为全球最强的AI品牌之一,OpenAI 仍然需要回答一个问题:当模型越来越贵、竞争越来越强、用户越来越容易迁移时,ChatGPT 的商业模式究竟能产生多高的利润率。

不过,即便ChatGPT的份额跌破了50%,它依然是全球最大的AI助手,也依然是外界谈论AI时最常被提起的名字。但这个节点的出现,具有强烈的象征意义。

AI助手市场,已经告别了“单一产品定义行业”的时期。

过去,是ChatGPT让大众相信AI能改变互联网;现在,Gemini、Claude、Grok、DeepSeek以及各类垂直AI助手,正在共同瓜分用户的时间、使用场景和商业收入。

用户的需求也在潜移默化地发生变化。时至今日,相信你已经不再满足于让AI写一首诗、讲一个冷笑话,而是开始要求它写代码少出错,处理文档更准确,办公协作更方便,订阅价格更合理……

当一个技术不再让人反复惊叹,而是开始被挑剔、比较和替换时,它才真正开始进入大众生活。

ChatGPT 失去了它的半壁江山,但AI却开始真正赢得了整个世界。只是在这个新世界里,没有永远的王者,只有永远为了更好用的工具而随时准备迁移的我们。

-

《Off Campus》第二季官宣:这对CP还在,但不再是主角

-

币安Binance虚拟货币交易平台 币安官方APP安卓苹果下载入口

-

客单价碾压宝马奥迪!极氪5月交付新车34377辆:连续4个月双增长

-

HBO 奇幻剧《龙之家族》第三季定档 6 月 22 日,最终预告片曝光喉道海战

-

帅气继父网名女生可爱英文(精选100个)

-

帅到极致的网名女生霸气(精选100个)

-

折后价近千元 澳洲一店主将真老鼠缝到内裤上当时尚单品卖

-

如何在夸克浏览器中开启网页视频的倍速播放功能?

-

蒙古上单是什么梗

-

DOTA2 TI时隔七年重返上海!门票6月10日开抢,国服享受优先购买!

-

作家助手如何上传自制封面 作家助手如何设置小说的封面

-

韦一敏是什么梗

-

韩漫小少爷网名大全女生(精选100个)

-

网络热词聊污是什么意思

-

archiveofourown 实战指南:常见用法整理

-

有寓意的易经网名男生(精选100个)

-

欧易OKX官方网站直达入口 2026欧易官方App安卓版v7.1.0下载安装

-

抖音最火沙雕男生网名(精选100个)

-

阿里发布Qwen3.7-Max大模型,全球第五、国产第一

-

小众游戏抖音网名男生(精选100个)

-

1 如果信息可以重复使用,那么它就是有用的 06-22

-

2 Cursor + Figma:UI 设计稿一键转代码的高效工作流 06-22

-

4 FastGPT 团队协作:打造灵活高效的企业协同体系 06-22

-

5 大模型驱动企业管理新范式系列:Agent让你的周例会效率倍增十倍 06-22

-

6 用Deepseek分析了一个案例,AI辅助对律师是真的有用 06-22

-

7 MLLM在电商域互动内容生产的实践 06-22

-

8 DeepSeek+钉钉多维表小团队也能干大公司的活 06-22

-

9 DeepSeek写材料:5秒生成满意的标题 06-22

-

10 深度测评:DeepSeek V3如何让我的运维工作量减少50% 06-22