稳定币支付热潮中的顿号:U卡真的是一门好生意吗?一文分析

来源:互联网 更新时间:2026-06-22 11:21

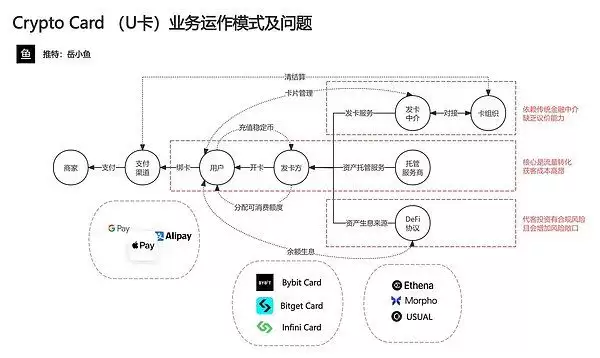

从Onekey Card到Infini Card,再到现在的Morph Card,一批知名U卡接连关停,但新入局者依然前赴后继。这个现象本身就值得琢磨——U卡在逻辑上确实说得通,价值也够清晰:用户往U卡里充值稳定币,就能在日常消费场景直接刷卡,完美解决了加密小额出钱的痛点。

但真正把业务跑起来之后,你会发现理想和现实之间隔着好几道深沟。下面拆开说。

1、先从商业模式上看,只算成本和收益

(1)U卡的利润微薄

U卡本身不是什么暴利业务。它的收入来源主要两块:充值变钱手续费,加上消费场景的抽佣,综合下来大概1%到2%。说白了,这是典型的薄利多销。

不过Infini之前开创了一个新玩法——把用户沉淀的资金拿去投资理财,赚资金管理收益。听起来挺美,但随之而来的是新的风险敞口:外部链上协议被盗的风险,还有内部作恶的风险。结果大家都知道了,Infini确实遭遇了被盗事件,最后U卡业务直接停摆,转而专心做资管。

(2)U卡的维护成本很高

这张卡背后的成本清单可不短:技术维护、用户支持、合规审核……一旦用户量级上来,还得养一支客服团队来应对退款和咨询。问题在于,大部分U卡用户其实是散户,卡里长期只放着几百美元,但持卡消费过程中产生的疑问和纠纷却海了去了。

Infini联创郡主Christine曾公开吐槽过:U卡业务占用了公司99%的时间和成本,却几乎没有带来任何收入贡献。这话虽然扎心,但很真实。

2、再看U卡存在的潜在问题

(1)首先就是合规风险

U卡业务必须严格遵守KYC和反冼钱(AML)要求。可现实中,U卡很容易被冼钱、电信反诈等非法活动盯上。一旦出事,卡组织和上游银&行通常会把所有AML罚金转嫁给项目方——轻则扣保证金,重则直接中止合作。这就像头顶悬着一把剑,随时可能落下来。

(2)业务模式依赖传统金融中介

U卡的运营高度依赖Visa、Mastercard这些支付巨头,以及背后的发卡机构。更麻烦的是,很多项目方并不是直接跟发卡机构对接,中间还隔着一层二级袋里商。项目方站在生态链最末端,对卡组织和发卡商几乎没有议价能力。一旦上游出问题——比如支付网络或银&行基于“风险审慎原则”断卡、封户——所有客诉压力全砸在项目方头上。

(3)长期看,稳定币支付会压缩U卡空间

说到底,U卡还是Web2.5的产品,非常中心化。用户把稳定币打给平台,平台给你卡额度,平台沉淀的资金越大,跑路或被黑客盯上的动力就越强。而随着一些平台直接接受稳定币支付的趋势逐渐显现,U卡的使用场景会受到直接冲击。当用户可以直接用稳定币买东西,谁还费劲充卡?

3、总结一下

从商业模式看,U卡薄利多销,利润低、成本高,最终拼的是流量规模;从潜在风险看,合规风险高企、强依赖上游供应商,而且稳定币普及后U卡的生存空间只会越来越窄。

如果把“好生意”定义为可持续、高回报、低风险,那U卡显然不达标。

U卡更适合自带用户流量和充足资源的大型玩家——比如Binance、Bitget、CryptoCom这些交易所发的卡,运作得就不错。它们直接跟发卡商合作,甚至直接收购上游银&行,从根本上解决了卡脖子问题。

这些大交易所有主营业务支撑,U卡业务能和主业形成协同:拉新用户、解决部分出钱需求,互相借力。所以,虽然稳定币支付现在很火,但一个新业务能不能做,终究要看最基础的商业模式,以及能不能跟自身主营业务结合起来,产生1+1>2的效果。

当然,业务多元化之后,更常见的结果其实是1+1<2。

保持谨慎但乐观。

-

《Off Campus》第二季官宣:这对CP还在,但不再是主角

-

币安Binance虚拟货币交易平台 币安官方APP安卓苹果下载入口

-

客单价碾压宝马奥迪!极氪5月交付新车34377辆:连续4个月双增长

-

HBO 奇幻剧《龙之家族》第三季定档 6 月 22 日,最终预告片曝光喉道海战

-

帅气继父网名女生可爱英文(精选100个)

-

折后价近千元 澳洲一店主将真老鼠缝到内裤上当时尚单品卖

-

帅到极致的网名女生霸气(精选100个)

-

如何在夸克浏览器中开启网页视频的倍速播放功能?

-

作家助手如何上传自制封面 作家助手如何设置小说的封面

-

蒙古上单是什么梗

-

DOTA2 TI时隔七年重返上海!门票6月10日开抢,国服享受优先购买!

-

archiveofourown 实战指南:常见用法整理

-

韦一敏是什么梗

-

韩漫小少爷网名大全女生(精选100个)

-

网络热词聊污是什么意思

-

抖音最火沙雕男生网名(精选100个)

-

有寓意的易经网名男生(精选100个)

-

欧易OKX官方网站直达入口 2026欧易官方App安卓版v7.1.0下载安装

-

阿里发布Qwen3.7-Max大模型,全球第五、国产第一

-

小众游戏抖音网名男生(精选100个)

-

1 欧洲央行警示:稳定币或对欧洲银行贷款与货币政策产生削弱效应 06-18

-

3 什么是稳定币?有哪些类型?稳定币对银行有什么影响? 06-19

-

5 什么是稳定币?一文盘点五大关于稳定币的常见误解 06-19

-

7 一文了解稳定币时代的两大真相:碎片化将成常态 06-20

-

8 美国稳定币监管框架落地详细分析,全球加密金融进入制度化新阶段 06-20

-

9 1000家稳定币银行,谁能成为最后赢家? 06-20

-

10 欧盟就MiCA稳定币规则及DeFi漏洞问题启动咨询程序 06-22