以太坊 (ETH) 有望在 2026 年首次超越比特币 (BTC):资金最终会转向以太坊吗?

来源:互联网 更新时间:2026-06-17 22:57

以太坊正在悄悄地对比特币发起反击——虽然这种转变还处于早期阶段,但市场已经很难忽视它的存在。

今年以来,以太坊的相对表现首次超越比特币,推动 ETH/BTC 比率逼近 0.0306,创下数月来新高。与此同时,比特币交易价格接近 74,583 美元(周涨幅 5.09%),而以太坊则徘徊在 2,283 美元左右(周涨幅 4.1%),反映出整体市场的复苏迹象。然而,在这些亮眼数据背后,隐藏着一个更为微妙的故事:资金可能正在缓慢但显著地流向以太坊。

现在的问题是,这是否标志着持续转变的开始?还是说,它只是比特币主导周期中又一次短暂的偏离?

ETH/BTC 汇率图表(来源:TradingView)

ETH/BTC 汇率图表(来源:TradingView)

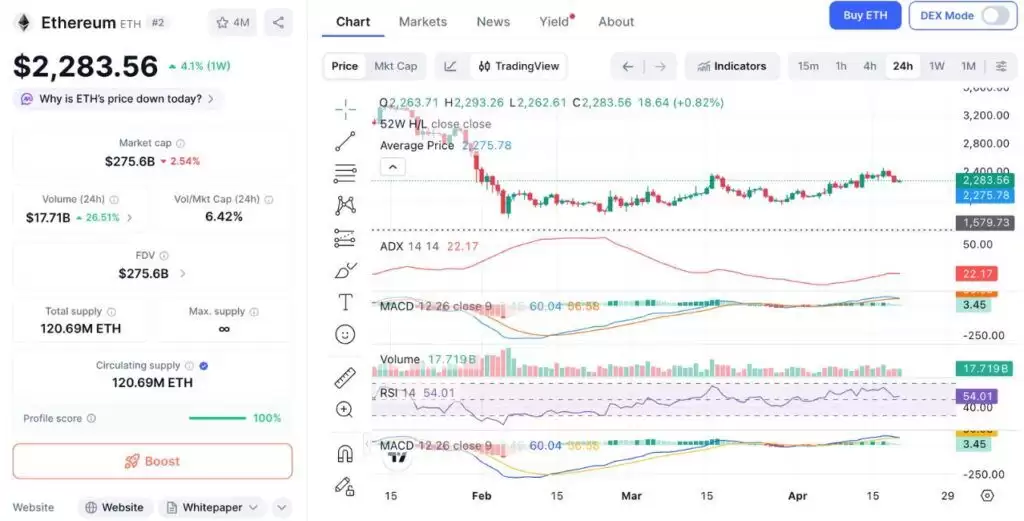

ETH 24 小时价格图表(来源:CoinMarketCap)

ETH 24 小时价格图表(来源:CoinMarketCap)

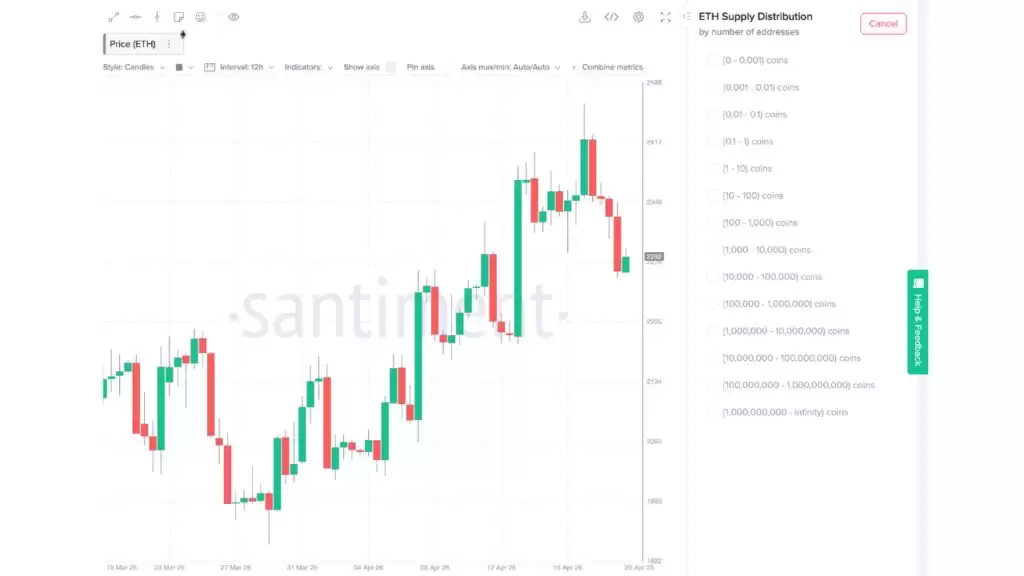

一周内,持有至少 100,000 个 ETH 的钱&包数量增加到 57 个(来源:Santiment)。

一周内,持有至少 100,000 个 ETH 的钱&包数量增加到 57 个(来源:Santiment)。

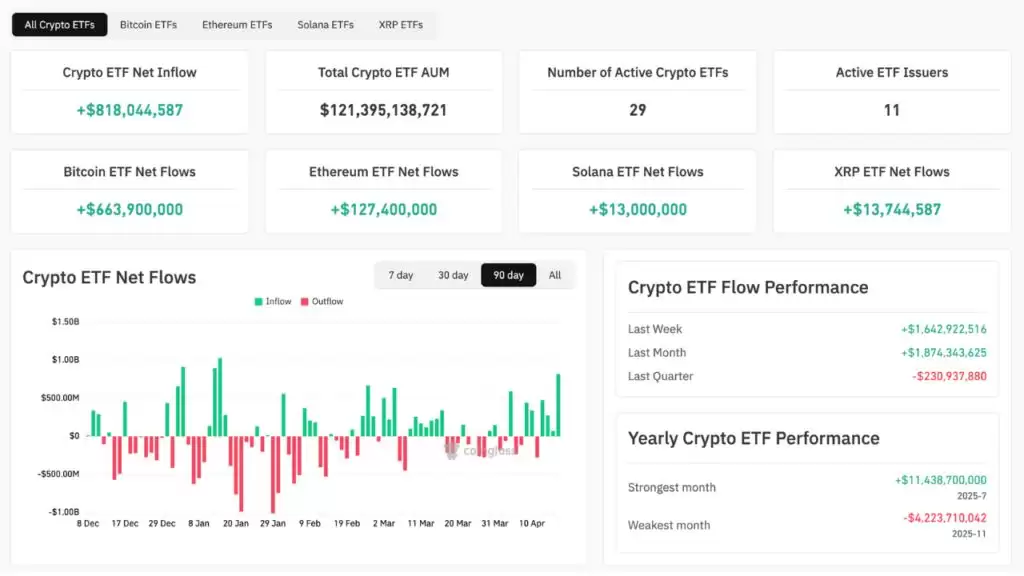

加密货币 ETF 流程图(来源:Coinglass)

加密货币 ETF 流程图(来源:Coinglass)

市场领导地位的微妙而重要的转变

ETH/BTC 比率就像是加密货币世界的内部指南针——它衡量的不是绝对值,而是资金到底在往哪个方向流动。 2026 年初,以太坊与 DeFi 的比率跌至约 0.028,为 2020 年 DeFi 时代之前的最低水平。目前,该比率已反弹至 0.030 以上,表明以太坊的相对实力开始恢复。 这一举动意义重大,因为它往往预示着市场结构将发生更广泛的变化。从历史数据来看,ETH/BTC 比率的持续上涨趋势通常与以下时期相吻合: * 资金轮动至山寨币 * 以太坊生态系统活动加速 * 加密货币领域的风险偏好上升 然而,背景仍然至关重要。以太坊距离重夺昔日霸主地位还很遥远: * ETH/BTC 汇率:目前约为 0.031,而一年前约为 0.053。 * 以太坊市值占比:约 10.4%,低于之前的约 18%。 * BTC 占比:约 58%,较上年同期显著增长。 这使得当前的走势与其说是一种确定的趋势,不如说是一个潜在的转折点。 分析人士对关键阈值基本达成共识: * 0.035:第一个有意义的确认水平 * 0.040:结构旋转信号 在这些水平恢复之前,市场仍处于过渡阶段,而不是完整的轮动周期。

ETH/BTC 汇率图表(来源:TradingView)

以太坊为何开始表现优异

以太坊的相对强势并非偶然——它是过去两周内多种相互交织的因素共同作用的结果。 超卖状况提供了一个强劲的反弹基础。进入四月时,以太坊的处境远不如比特币——尽管比特币仍相对接近其高点,但以太坊较其 52 周峰值仍下跌超过 50%。这种不平衡造成了压缩效应:当宏观市场情绪好转时,以太坊有了更大的反弹空间,也更迫切地需要反弹。 做空加剧了这波趋势。衍生品数据显示,以太坊在上涨行情之前已积累了大量空头头寸。主要交易所的资金费率转为负值,表明交易员已做好进一步下跌的准备。随后,在地缘整治新闻和更广泛的加密货币资金流入的推动下,市场风险偏好转向,这些空头头寸被迫平仓。结果就是:空头挤压加速了 ETH 相对于 BTC 的上涨,尽管两种资产都在上涨。

ETH 24 小时价格图表(来源:CoinMarketCap)

链上数据:巨鲸正在悄悄积累

除了价格走势之外,链上指标也为以太坊描绘了一幅更为积极的前景。 根据 Santiment 的数据,持有 100,000 ETH 或以上的钱&包数量已从 54 个增加到 57 个,这表明大型实体正在重新积累 ETH。这很重要,因为这些钱&包代表着数亿美元的资金,其行为往往反映的是长期信念,而非短期投机。从历史上看,大股东增持的增加往往先于价格扩张和持续上涨势头。 与此同时,以太坊的网络活动正在增强:日交易量已攀升至约 360 万笔(环比增长 41%),机构和 DeFi 相关活动持续扩大。然而,需要注意的是,尽管活跃度有所提高,但稳定币的转账量却大幅下降,网络费用也下降了近 50%。这表明,虽然使用量在增加,但经济价值可能正在减弱——这一趋势与 Layer 2 的普及密切相关。

一周内,持有至少 100,000 个 ETH 的钱&包数量增加到 57 个(来源:Santiment)。

机构流动开始出现分化

或许最受关注的潜在轮动信号来自机构资本流动,但最新数据显示的情况比简单地从比特币撤离要复杂得多。 最新数据显示,比特币 ETF 继续引领资金流入,吸引了约 6.639 亿美元的资金,而同期以太坊 ETF 则吸引了约 1.274 亿美元的资金。总体而言,加密货币 ETF 的总流入量约为 8.18 亿美元,凸显了机构投资者对该资产类别的持续需求。 这种分布情况与其说是表明资金正在明显地从比特币轮动,不如说是表明了一种更微妙的趋势:机构开始分散投资,而不是替换比特币。比特币仍然是大规模资本配置的主要渠道,这反映了其作为市场宏观锚定点和流动性中心的地位。然而,以太坊持续稳定的资金流入份额,尤其是在其相对表现改善的时期,表明它正日益被视为一种辅助内核配置,而非边缘投资。 这种转变意义重大。从历史经验来看,当资本从比特币扩展到以太坊时,往往标志着更广泛的市场风险扩张的早期阶段,即便比特币在绝对值上仍然领先。 以太坊日益增长的吸引力在于其不断演变的投资特性。与主要定位为价值储存手段的比特币不同,以太坊既提供价格敞口,又提供内在收益动态。诸如贝莱德的 ETHB 等支持质押功能的 ETF 产品的出现,进一步强化了这一定位,在提供底层资产敞口的同时,还能带来约 3.1% 的年化收益率。

加密货币 ETF 流程图(来源:Coinglass)

一种叙事转变正在形成

从更深层次来看,ETH 与 BTC 的动态反映的是市场对加密资产估值方式的转变。比特币正日益被视为数字黄金——一种与宏观经济状况挂钩的价值储存手段;而以太坊正在演变为一个数字经济层——一个集应用进程、金融和代币化资产于一体的平台。这种区别驱动着资本行为:当市场谨慎时,比特币往往占据主导地位;当市场信心恢复时,投资者通常会寻求更高的增长——而这些资金就会流入以太坊。 当前形势表明,市场正开始谨慎地重回增长轨道。技术结构支持该案例——但有以下条件

以太坊的图表结构也在不断改进。该资产最近突破了 2,385 美元,完成了上升三角形形态,并重新夺回了 100 日移动平均线——这是一个重要的中期趋势信号。 需要关注的重要水平: * 支撑位:2385 美元(前阻力位) * 确认:当日收盘价高于 2480 美元 * 上涨目标价:2700 美元 → 2900 美元 只要以太坊价格保持在突破区域上方,其结构就依然有利。然而,如果未能维持上涨势头,市场情绪可能迅速回落至盘整阶段。可能推动真正轮动的催化剂

以太坊第二季度的发展轨迹可能取决于即将到来的催化剂能否维持增长势头。 **Glamsterdam 升级(预计 2026 年 6 月)** 此次升级预计将显著提高网络效率: * 天然气限额从 6000 万提高到 2 亿 * 吞吐量目标约为每秒 10,000 笔交易 * 费用减免最高可达约 78% 从历史上看,以太坊的升级往往会引发预期上涨行情,这种上涨行情通常在部署前几个月就开始出现。 **机构 DeFi 扩张** 以太坊在机构区块链应用领域继续占据主导地位。摩根大通的 Onyx 平台在 2025 年处理了超过 9000 亿美元的代币化交易;富兰克林邓普顿和汇丰银&行等大型公司正在扩大代币化资产发行规模。如果降低手续费能使更多用户重返以太坊主网,那么对 ETH 的需求可能会从根本上得到加强。为何仍需保持谨慎

尽管形势有所好转,但仍存在一些结构性风险。 **比特币的主导地位依然居高不下** 比特币约占 58% 的市场份额,反映了机构投资者持续对其青睐。这种趋势往往是缓慢转变,而非突然爆发。 **Layer 2 增长稀释了费用获取** 以太坊的扩容成功也是一项挑战。像 Arbitrum 和 Base 这样的二层网络增加了使用量,但也攫取了大部分经济价值,导致底层费用收入减少。以太坊的每日手续费仍比 2024 年的高点低约 70%,这引发了人们对其估值的持续质疑。 **宏观风险并未消失** 近期的上涨部分得益于地缘整治乐观情绪。如果由于紧张局势再度升级或能源价格上涨等原因导致这些因素逆转,以太坊等风险资产可能会迅速失去上涨动力。那么,资金是否正在转向以太坊?

证据表明,早期轮换可能正在进行中,但尚未得到证实。 **我们看到的情况是:** * 机构资金不断流入以太坊 * 鲸鱼链上聚集 * 改进技术结构 * 相对强弱指数(相对于比特币)的改善 **还缺少什么:** * ETH/BTC 持续突破 0.035 上方 * 比特币主导地位下降 * 以太坊手续费收入强劲复苏 简而言之,这是一种发展趋势,而不是一种完成的转变。最后想说的话

以太坊在 2026 年首次超越比特币,这不仅仅是一个统计里程碑,更是一个市场动态正在演变的信号。加密货币市场正在检验以太坊能否重新确立其主要增长引擎的地位,而不是继续活在比特币的阴影之下。 如果势头持续下去——在机构资金流动、网络升级和持续相对强势的支持下——这可能标志着更广泛的资本轮动周期的早期阶段。但就目前而言,市场仍处于两种力量的平衡状态:比特币的主导地位和稳定性,与以太坊的复兴和增长潜力。 接下来的几周将决定哪种叙事方式占据主导地位。因为在加密货币领域,轮动不是由一次单独的操作定义的,而是由持久性来确认的。-

《Off Campus》第二季官宣:这对CP还在,但不再是主角

-

和平精英如何做到压枪稳-和平精英怎样才能压枪稳

-

客单价碾压宝马奥迪!极氪5月交付新车34377辆:连续4个月双增长

-

HBO 奇幻剧《龙之家族》第三季定档 6 月 22 日,最终预告片曝光喉道海战

-

DOTA2 TI时隔七年重返上海!门票6月10日开抢,国服享受优先购买!

-

帅气继父网名女生可爱英文(精选100个)

-

帅到极致的网名女生霸气(精选100个)

-

蒙古上单是什么梗

-

欧易OKX官方网站直达入口 2026欧易官方App安卓版v7.1.0下载安装

-

韦一敏是什么梗

-

网络热词聊污是什么意思

-

作家助手如何上传自制封面 作家助手如何设置小说的封面

-

抖音最火沙雕男生网名(精选100个)

-

韩漫小少爷网名大全女生(精选100个)

-

有寓意的易经网名男生(精选100个)

-

金铲铲之战s17六暗星卡莎阵容玩法构筑指南

-

因空难被判“过失杀人罪” 空客、法航均被顶格处罚22.5万欧元

-

免费看电影的软件推荐

-

SpaceX狂揽AI人才,马斯克亲自面试且不看简历背景

-

如何在夸克浏览器中开启网页视频的倍速播放功能?

-

1 比特币替代货币有哪些?比特币同类货币购买软件推荐 06-14

-

2 XRP的安全地位是否受 CLARITY法案第105条保护? 06-14

-

3 若本轮比特币重演历史行情 价格可能要下探4.8万美元 06-15

-

4 BP币价2周狂飙3倍,Backpack在赌什么? 06-15

-

5 SpaceX下次股东解锁前,价格会怎么走? 06-15

-

7 币安Binance官方正版地址 06-15

-

8 币安Binance官方网页入口 06-15

-

9 lbh是什么币 06-16

-

10 比特币(BTC)跌至6.03万,卖方疲软是转机还是陷阱? 06-16