OLED中尺寸爆发在即,产能缺口下的竞争窗口期

来源:互联网 更新时间:2026-06-17 20:59

从巴掌大的手机屏幕,到笔记本、平板,甚至车载大屏,OLED的身影正在不断蔓延。这场由中国面板厂商与国际巨头共同参与的竞赛,已经进入白热化阶段。一个关键判断是:谁能率先突破产能瓶颈,谁就有望定义下一个显示时代的基本规则。

显示往大走:中尺寸AMOLED呈爆发趋势

在智能手机这块,OLED的渗透率已经快接近50%了,智能穿戴甚至更高。但真正值得关注的,是几个正在冒头的新趋势。

趋势一:中尺寸市场正在成为增长主引擎

群智咨询的预测显示,从2026年到2030年,笔记本OLED的整体出货将稳步攀升。其中,Hybrid与FOLED会逐步渗透中高端市场,而普惠型OLED将成为未来增量的核心推手。Omdia的数据更激进一些:2026年OLED笔记本电脑出货量预计同比增长44.9%,桌面OLED显示器的增幅更是高达58.0%。

面板更薄、功耗更低、广色域表现优异——这些原本属于高端手机的卖点,如今正在成为笔记本厂商打造差异化的利器。据Omdia报告,IT类OLED面板市场规模同比增长了20%,与液晶面板的价差也在持续缩小。这意味着,OLED早已不是“奢侈品”,正在成为中高端笔记本的常规选项。

趋势二:中尺寸需求面积稳步增长,将比肩手机需求

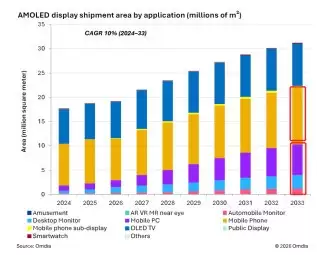

Omdia的数据还给出了一个有意思的图景:2023年AMOLED显示面板出货面积为1310万平方米,到2033年预计将增至3120万平方米,复合年均增长率达到6%。更值得留意的是,到2033年,平板、笔电以及车载显示在内的中尺寸面板需求面积,将与手机需求面积几乎持平,成为AMOLED面板需求的“大户”。

产能有缺口:难得的竞争窗口期

美好的前景背后,藏着一个现实的问题:产能跟不上了。

从供给端来看,当前OLED产能主要集中在6代线,面向平板和笔电的中尺寸面板产能严重短缺。建设8.6代线,已经成了产业发展的必然方向。

除了笔记本和显示器,车载显示也被Omdia定义为“智能汽车AI交互的终极显示界面”。2023年车载OLED出货量只有120万台,但到2030年预计会飙升至1340万台。随着刚性、Hybrid OLED成本持续下降,屏下摄像头、防窥等功能集成的难度大幅降低,这类屏幕将逐步向中高端新能源车普及。

在中大尺寸应用存在产能缺口的情况下,市场出现了一个难得的竞争窗口期。谁能率先实现8.6代线量产,谁就能在笔记本、平板等中尺寸市场占据先发优势。目前,主流工艺路线主要有三条——FMM蒸镀、ViP光刻、喷墨打印(IJP)。三种路线各有优劣,各家面板厂的选择和进展也各不相同。

8.6代线竞速:道不同,各显神通

在8.6代产线的布局上,中国企业正与国际巨头同台竞技。

三星显示目前跑得稍快一点,计划在2026-2027年期间,让A6 G8.6产线每月释放15K RGB OLED产能,到2028年再每月追加15K产能。

京东方也不甘示弱,其B16工厂计划在2026-2027年每月释放16K产能,到2028年再每月释放16K产能。作为国内面板龙头,京东方在笔记本OLED领域已经与苹果、戴尔、联想等品牌形成了深度绑定。

维信诺走了一条不太一样的路——光刻工艺(ViP),计划2027年每月释放8K产能,到2029年再每月释放8K产能。这一工艺理论上具备更高的开口率(60%-70%),显示性能也更优。

华星光电则选择了喷墨打印(IJP)路线,到2029年的月产能规划高达22.5K。喷墨打印的材料利用率和成本优势明显,但分辨率和发光效率还需要进一步优化。

从技术路线来看,中国企业不再只是简单的跟随者。在8.6代线这个关键节点上,它们正在走出各自不同的道路。

OLED产业前景:挑战仍在,但趋势已定

话说回来,OLED在中大尺寸领域也不是没有隐忧。上游供应链配套、良率管控难度大,这些都是行业需要面对的硬骨头。尤其是新技术的落地阻力,以及产线投资回报周期长的现实,都让这个赛道充满了不确定性。

但总体来看,无论是面板厂的产能布局,还是咨询机构对未来3-5年渗透率的持续上调,都指向同一个方向:OLED在中大尺寸应用领域“大有可为”。而当前的产能缺口,恰恰是行业重新洗牌的最佳时机。

对于中国企业而言,如何在8.6代线的建设节奏、技术路线的选择、良率的突破中找到平衡,将直接决定未来五年的行业地位。趋势已经尘埃落定,但竞赛才刚刚开始。谁能率先打破瓶颈,谁就能掌握下一个显示时代的话语权。

-

《Off Campus》第二季官宣:这对CP还在,但不再是主角

-

和平精英如何做到压枪稳-和平精英怎样才能压枪稳

-

客单价碾压宝马奥迪!极氪5月交付新车34377辆:连续4个月双增长

-

HBO 奇幻剧《龙之家族》第三季定档 6 月 22 日,最终预告片曝光喉道海战

-

DOTA2 TI时隔七年重返上海!门票6月10日开抢,国服享受优先购买!

-

帅到极致的网名女生霸气(精选100个)

-

帅气继父网名女生可爱英文(精选100个)

-

蒙古上单是什么梗

-

韦一敏是什么梗

-

网络热词聊污是什么意思

-

作家助手如何上传自制封面 作家助手如何设置小说的封面

-

抖音最火沙雕男生网名(精选100个)

-

韩漫小少爷网名大全女生(精选100个)

-

有寓意的易经网名男生(精选100个)

-

金铲铲之战s17六暗星卡莎阵容玩法构筑指南

-

因空难被判“过失杀人罪” 空客、法航均被顶格处罚22.5万欧元

-

免费看电影的软件推荐

-

SpaceX狂揽AI人才,马斯克亲自面试且不看简历背景

-

如何在夸克浏览器中开启网页视频的倍速播放功能?

-

三角洲行动卡战备怎么弄 三角洲行动卡战备攻略

-

1 薄至3.8mm!德力西DE898御彩玻璃开关,引领超薄开 06-17

-

2 欧盟回应停止摧毁游戏倡议:拒立法强制运营,推行业准则保障 06-17

-

3 佛得角40岁门将沃齐尼亚单掌扑救力保零封,创世界杯冷门奇 06-17

-

4 PS Plus九款游戏将于2026年7月21日下架,含雨 06-17

-

5 南京大学团队创65cm全钙钛矿叠层组件26.2%效率世界 06-17

-

6 傅盛三万AI模型精准预测法国3-1胜塞内加尔等五场世界杯 06-17

-

7 007新作引热议:潜行刺杀竟触发NPC排泄饮液荒诞桥段 06-17

-

8 盛世天下·女帝篇上线5天销量破百万,累计超300万份 06-17

-

9 618笔记本电脑怎么选 06-17

-

10 GPU技术演进展望:2029—2035年多芯封装、HBM 06-17