DeFi收益率是什么?DeFi的收益率如何平衡好风险跟收益?一文简单分析

来源:互联网 更新时间:2026-06-06 10:01

两周前的一起事件,把整个DeFi世界的脆弱性摆在了台面上。KelpDAO上2.92亿美元的跨链桥漏洞,通过Aa ve引发了连锁反应,短短48小时内,DeFi领域的130亿美元TVL就被抽干了。

问题很直接:如果你在货币市场里赚着5%的USDC收益,真正需要思考的并不是“DeFi到底有没有风险”,而是——你承担的风险,到底有没有得到应有的回报?是时候用债券数学把账算清楚了。

回顾一下事发经过。攻击者通过一个被攻破的LayerZero跨链桥,从KelpDAO窃走了2.92亿美元。这笔被盗的rsETH随即被存入Aa ve V3作为抵押品,结果在Aa ve的资产负债表上留下了约1.96亿美元的坏账。Aa ve的TVL三天内从264亿美元暴跌至179亿美元。

而就在两周前,Solana上的Drift协议也因为朝鲜黑客的管理员密钥泄露,损失了2.85亿美元——这场社会工程学攻击从2025年秋季就开始布局了。

相隔三周,两起事件的永久性损失合计高达5.77亿美元。Aa ve的USDC市场连续四天资金利用率达到99.87%,借贷利率飙升至12.4%。Circle首席经济学家Gordon Liao甚至提交了一份治理提案,要求将借款上限提高四倍——目的仅仅是为了清理排队的提款队列。

对于一个月前还在以4%到6%的收益率向DeFi货币市场提供稳定币的人来说,这引出了一个本质问题:这些收益率,曾经合理过吗?

我们是否为在DeFi中承担的风险获得了应有的补偿?未来的利差又该定在哪里?这些问题值得深入探讨。

DeFi 收益率的分解与定价逻辑

与传统金融类似,DeFi借贷协议中的公允收益率(Y)可以用一个公式来表达:

Y = Rf + [PD * LGD] + R Premium + L Premium

- :通常对标美国国债这类基准利率。

Rf(无风险利率)

- :通过违约概率(PD)与违约损失率(LGD)相乘来量化潜在的信用风险。举个例子:美国投机级债券的长期年均违约率大约是4.5%,优先级无担保债券的回收率在40%左右。

[PD * LGD](预期损失)

- :补偿的是损失的不确定性。即便两种债券的预期损失完全相同,但如果其中一种价格波动更大,它的风险溢价就会更高。

R Premium(风险溢价)

- :补偿因退出时机不好、市场流动性差而导致的损失。

L Premium(流动性溢价)

从这个公式可以看得很清楚:市场上的高收益率,本质上是在为更高的风险做补偿。所以,平衡收益与风险的核心,其实就是“押注”于协议的根本价值和可持续性。

传统金融如何为风险标价

每一种公司债券的收益率,都是多种风险补偿的叠加。核心公式依然是:收益率 = Rf + [PD x LGD] + 风险溢价 + 流动性溢价。

Rf是无风险利率,通常以期限匹配的国债为基准。PD x LGD是预期损失,其中LGD等于1减去回收率。风险溢价补偿的是预期损失的不确定性——两种债券的PD和LGD完全一样,但潜在结果的波动幅度更大的那一种,定价仍然会更高。流动性溢价则是对退出成本的补偿。

穆迪自1920年以来的长期数据给出了很好的锚点:美国投机级违约率的长期年均值为4.5%,目前滚动十二个月是3.2%,预计2026年第一季度会升至4.1%。无担保优先级高收益债券的回收率历史上集中在40%左右,LGD约为60%。按长期均值计算,高收益债的预期损失约为每年2.7%。

私募信贷方面,KBRA预计2026年直接贷款违约率为3.0%,回收率约48%。优先有担保杠杆贷款的历史回收率在65%至75%之间。

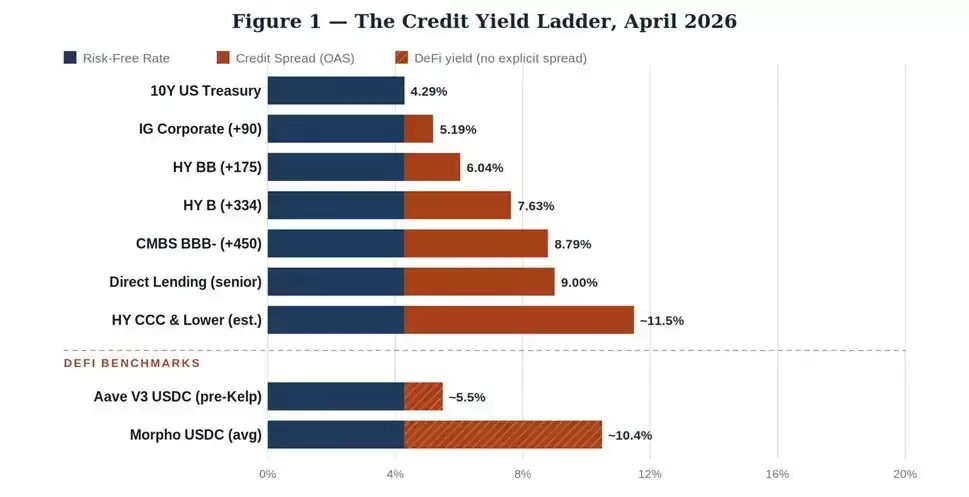

今天的市场,收益率长什么样

看看今天的数据。10年期国债周三收于4.29%。截至2026年4月,ICE BofA信贷堆栈的期权调整利差——衡量一种债券比国债多出多少风险的标尺——显示如下:

规律很直观。从政府债券到投资级,再到投机级,最后到次级商业房地产,收益率逐级上升,补偿的是违约概率和损失严重程度的递增。

直接贷款的收益率在9%左右,这并非因为底层借款人的违约率更高,而是因为持有非流动性私人票据的流动性溢价是真实且可见的。

现在看看Kelp事件之前,Aa ve的USDC利率在什么位置——大约5.5%,这个定价介于投资级和单B级高收益债券之间。

Morpho汇集了经过精选的管理保险库,收益率在10.4%左右。这两个数字不可能同时是对相同潜在风险的正确估值。

DeFi 存在三种传统金融中没有的“违约”

传统信用违约的过程很枯燥:借款人未付息,债券持有人触发加速清偿,随后重组,资产出售,回收金额谈判确定。

DeFi没有这套资产处置流程,它面对的是漏洞利用。这里有三种截然不同的失败模式:

模式1. 智能合约漏洞

代码存在缺陷:重入漏洞、输入验证错误、访问控制缺失。攻击者直接抽干资金池。协议被直接攻击的历史回收率,在白帽黑客归还的情况下是5%到15%,但涉及朝鲜黑客则基本为零。

Poly Network 2021年的攻击者归还了全部6.11亿美元,这在地球上不知为何竟像是一场消遣。Ronin的6.25亿美元和Wormhole的3.25亿美元得以回收,是因为Sky Ma vis和Jump Trading分别用自己的资产负债表兜底了——这不是资产回收,这是股东救助。

模式2. 预言机操纵与治理攻击

价格馈送被破坏——通常是通过操纵流动性稀薄的DEX资金池实现的——坏账随之产生。或者攻击者积累治理代币,通过恶意提案抽干金库。Beanstalk在2022年因此损失了1.82亿美元。

这类攻击通常可以通过协议层面的干预部分逆转,但贷款人对“资产”的索赔,往往最终变成了对毫无价值代币的索赔。

模式3. 可组合性级联效应

这是KelpDAO的失败模式,也是最危险的,因为它最难以审计。协议A发行流动性质押或再质押代币,协议B接受该代币作为抵押品,协议C将其桥接到另一条链。链条上任何一个环节的漏洞,都会使下游头寸成为“孤儿”。

攻击者不需要攻破Aa ve——他们攻破了rsETH,Aa ve的贷出方就承担了坏账。

这三种模式有一个共同点,也是DeFi区别于所有传统信贷市场的地方:一旦出问题,就会在几分钟内爆发,而不是几个季度。没有契约重新谈判,没有DIP融资(破产重组融资),智能合约直接执行。Code is law——而当代码出错时,损失几乎是毁灭性的。

Aa ve V3上的rsETH坏账在短短四个小时内从零飙升至1.96亿美元。相比之下,BB级违约的中位数,从首次出现压力信号到完成重组,需要14个月。

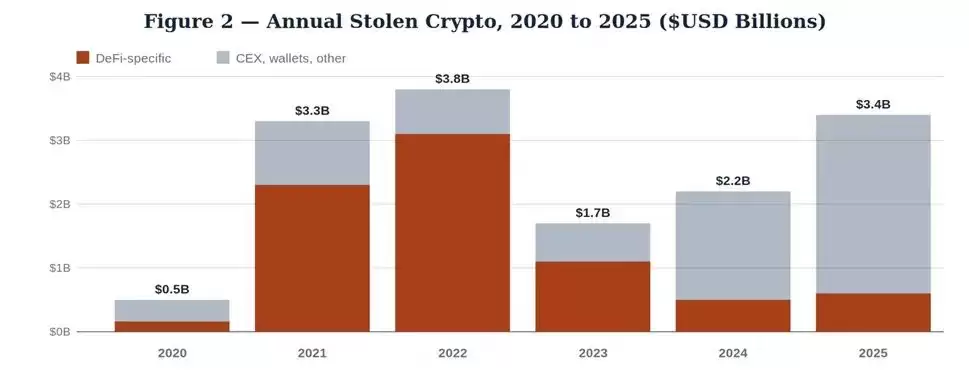

数据说 DeFi 变安全了?没那么简单

传统叙事在这里开始站不住脚了。Chainalysis在2025年12月的年中更新中记录了一个惊人的分歧:尽管DeFi的TVL从2024年初的400亿美元恢复到2025年10月峰值时的约1750亿美元,DeFi特定的黑客损失却仍保持在2023年的低点附近。

2025年总计34亿美元的加密货币盗窃案,主要集中在中心化交易所漏洞(仅Bybit一家就占了15亿美元)和个人wallet泄露(占被盗总价值的44%,高于2022年的7%)。

数据来源:Chainalysis 2025年和2026年加密货币犯罪报告

如果只看图02,你可能会得出“DeFi正在变得更安全”的结论。这部分正确:智能合约审计已经成熟,像Immunefi这样的漏洞赏金计划现在保护着超过1000亿美元的用户资金,跨链桥架构也在缓慢采用时间锁和多方验证。

但2026年的记录讲述了一个不同的故事。4月1日Drift损失2.85亿美元,4月18日KelpDAO损失2.92亿美元——18天内两起九位数损失事件,都针对可组合性的薄弱环节,而非核心借贷的底层原语。

相对于平均TVL,近年DeFi的年化损失率大约为:

2024年:DeFi特定损失约5亿美元,平均TVL为750亿美元 = 年损失率0.67%

2025年:DeFi特定损失约6亿美元,平均TVL为1200亿美元 = 年损失率0.50%

2026年初至今(年化):仅第二季度单次事件损失约5.77亿美元,TVL为950亿美元 = 如果这种节奏继续,潜在年损失率将达2.0%至2.5%

假设优质DeFi借贷的远期年违约概率(PD)为1.5%至2.0%,再应用90%的违约损失率(LGD)——当没有外部资产负债表愿意兜底时,直接漏洞利用的平均回收率为5%至15%——那么预期损失为每年1.35%至1.80%。

这已经高于高收益债券了。而且还没有包括不确定性、非流动性、监管不对称,以及可组合性传染特有结构带来的溢价。

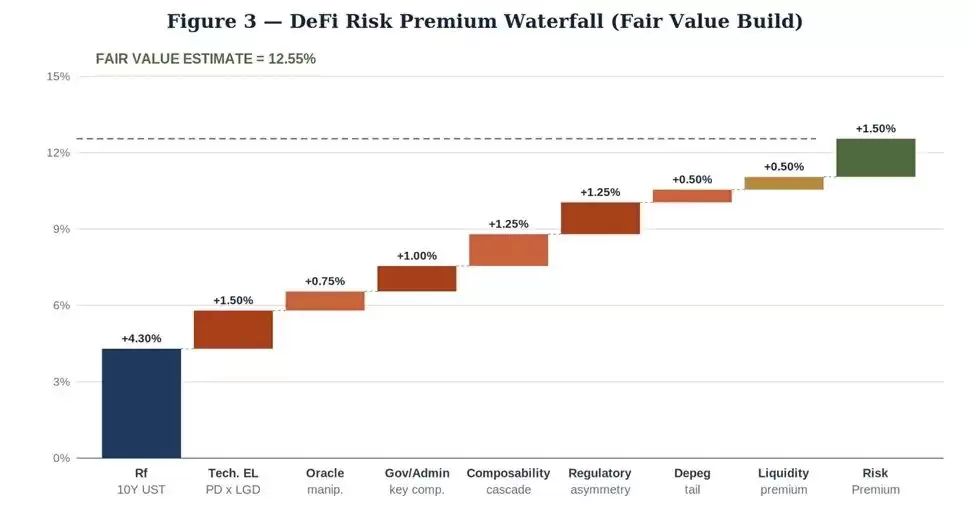

DeFi 收益率到底该是多少

这里才是债券数学真正发挥作用的地方。现在要做的是——对假设的优质DeFi稳定币存款的公允收益率进行定价。具体场景是:在以太坊主网上,针对零售和量化借款人,以USDC在Aa ve或Compound上进行的超额抵押借贷头寸。

从10年期国债基准向上构建公允价值收益率。这个框架遵循Duffie-Singleton信用利差分解,并针对DeFi特定的失败模式进行了改编。

各组成部分明细如下:

风险构成与溢价:无风险基准(10年期美国国债)+4.30%;预期损失(违约概率 × 损失率)+1.50%;预言机操纵风险+0.75%;治理/管理员密钥风险+1.00%;跨链级联风险(类似Kelp事件)+1.25%;监管不对称风险+1.25%;稳定币脱锚风险+0.50%;流动性溢价+0.50%;模型不确定性溢价+1.50%。合计得出

合理收益率下限为12.55%

因此,对于主流协议上的优质DeFi稳定币存款,利率底线不应低于13%。有明确保险的头寸(如Nexus Mutual覆盖、Umbrella式协议储备金)可以略低;而涉及长尾协议、新部署市场或再质押、跨链基础协议敞口的,则应该更高。

核心结论

第一,要求公平的补偿。

第二,向资本堆栈的上方移动。

第三,正确为尾部风险定价。

DeFi并非不可投资,它只是在订单簿顶端被错误定价了。机构的机会是真实的,但仅限于那些要么要求框架支持的风险溢价,要么以评估私募信贷的同等严谨度来审视具体协议的资产配置者。那种将稳定币存入主流借贷平台、被动接受公布收益率的最省事做法,不过是一笔披着无风险利率外衣的套息赌注罢了。

-

《Off Campus》第二季官宣:这对CP还在,但不再是主角

-

和平精英如何做到压枪稳-和平精英怎样才能压枪稳

-

客单价碾压宝马奥迪!极氪5月交付新车34377辆:连续4个月双增长

-

HBO 奇幻剧《龙之家族》第三季定档 6 月 22 日,最终预告片曝光喉道海战

-

DOTA2 TI时隔七年重返上海!门票6月10日开抢,国服享受优先购买!

-

帅到极致的网名女生霸气(精选100个)

-

帅气继父网名女生可爱英文(精选100个)

-

蒙古上单是什么梗

-

韦一敏是什么梗

-

网络热词聊污是什么意思

-

作家助手如何上传自制封面 作家助手如何设置小说的封面

-

抖音最火沙雕男生网名(精选100个)

-

韩漫小少爷网名大全女生(精选100个)

-

有寓意的易经网名男生(精选100个)

-

金铲铲之战s17六暗星卡莎阵容玩法构筑指南

-

因空难被判“过失杀人罪” 空客、法航均被顶格处罚22.5万欧元

-

免费看电影的软件推荐

-

SpaceX狂揽AI人才,马斯克亲自面试且不看简历背景

-

如何在夸克浏览器中开启网页视频的倍速播放功能?

-

三角洲行动卡战备怎么弄 三角洲行动卡战备攻略

-

1 HTX理财产品收益率怎么算?火币活期与定期产品选择与实操分析 06-17

-

2 谷歌浏览器Mac版怎么添加搜索引擎 01-30

-

3 洛克王国世界昏昏鸡怎么进化 01-30

-

4 云顶之弈s17特攻剑圣阵容推荐 01-27

-

5 DNF鬼泣技能链设置推荐 01-30