AI收入集中度创新高:Anthropic与OpenAI吞下89%份额

来源:互联网 更新时间:2026-06-03 17:23

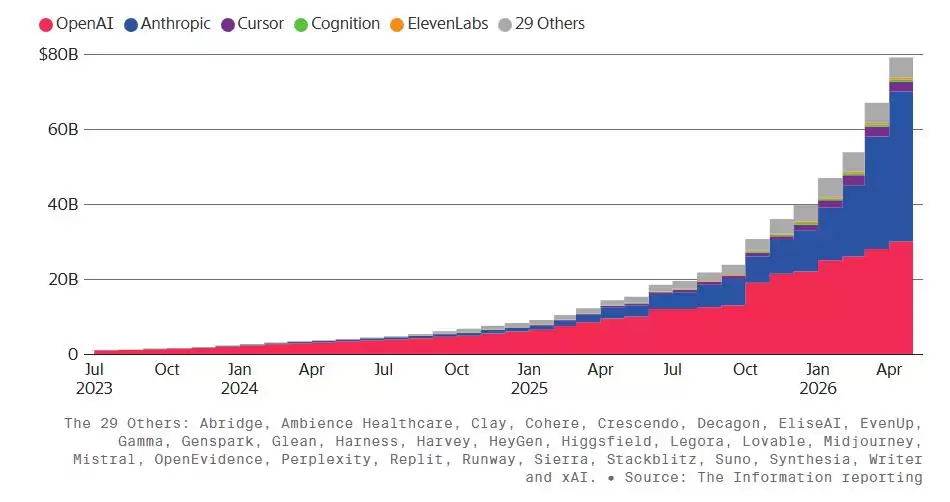

近日,美国科技媒体The Information的生成式AI数据库更新了一组关键数据:包括Anthropic和OpenAI在内的34家头部AI初创公司,其销售AI应用或模型访问权限的年化收入合计已逼近8000亿美元,折合每月约660亿美元。

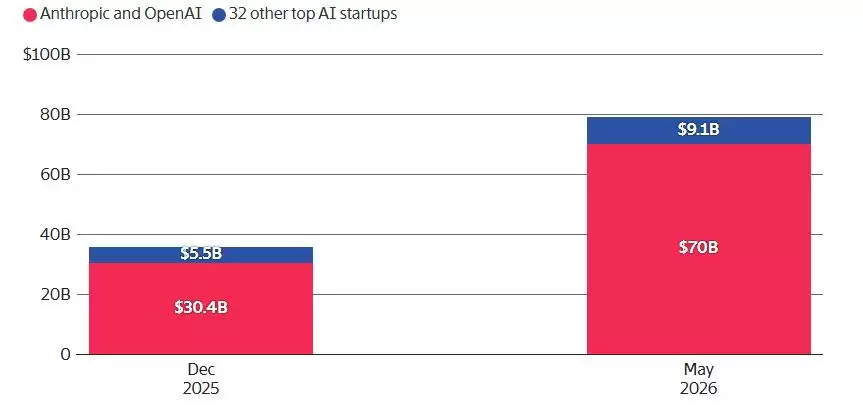

这个数字在短短六个月内增长了112%,膨胀速度确实惊人。然而,真正值得玩味的并非总量,而是其背后的分配格局。Anthropic和OpenAI两家公司,目前占据了这8000亿美元年化收入的约89%,这一比例比半年前又抬升了4.5个百分点。这意味着,其余32家公司只能在剩下的11%市场空间中奋力拼抢。

市场的信号已经相当清晰:这并非一场百花齐放的繁荣,而是一场赢家通吃的加速赛。

01 两家独大:89%不是天花板

01 两家独大:89%不是天花板

The Information的分析覆盖了生成式AI领域最受关注的34家初创公司,既包括模型开发者,也包含应用开发者。这个群体在不到半年的时间里,整体年化收入翻了一倍多,但增长的引擎几乎完全由领跑的两家公司驱动。

34家头部AI初创公司最新年化收入

需要指出的是,Anthropic和OpenAI的收入统计中存在一定的虚高成分,因为它们各自的商业伙伴分走了相当一部分收入。

Anthropic将收入的一部分分给亚马逊和谷歌等云服务商,这些云厂商向自己的客户转售Anthropic的模型。Anthropic在财务上选择按总额确认收入,并未扣除给合作伙伴的分成。

OpenAI的情况则有所不同,其在2030年之前必须将收入的20%交给早期支持者微软,今年分给微软的金额可能高达60亿美元。不过,OpenAI对外披露收入时,通常不计入通过云合作伙伴渠道产生的销售。

这意味着,如果用同一套会计标准进行衡量,两家巨头之间的实际收入差距可能没有表面数字显示的那么大。但即便调整统计口径,Anthropic近期的增速依然让整个行业感到压力。

据《华尔街日报》报道,Anthropic的年化收入有望在6月底达到500亿美元。要知道,在2026年初,这个数字还仅仅是10亿美元,到4月份已经跃升至300亿美元以上。有知情人士透露,该公司原本计划在今年实现10倍的增长,但第一季度的实际表现远超预期——年化收入和使用量同比飙升了80倍。

Anthropic和OpenAI在AI原生初创公司所产生的年化收入中所占份额越来越大

同期,OpenAI在2026年3月下旬公布其月收入为20亿美元,据此推算年化收入约为240亿美元。尽管OpenAI发言人随后澄清,3月分享的月度收入数据并不旨在代表精确的年化运行率,但市场已经敏锐地察觉到,竞争格局正在发生微妙的松动。

有行业观察者对此评论道:人工智能领域正呈现出两强争霸的态势,Anthropic与OpenAI两家就占据了所有头部AI初创公司收入的89%,剩下的32家则不得不为那11%的市场蛋糕而战,赢家通吃的法则正在上演。

02 四家过线,一笔回头钱

02 四家过线,一笔回头钱

在两大巨头的阴影之下,一些中小型AI初创公司也在努力突破,试图达到新的收入里程碑。

The Information的分析显示,自2025年12月以来,又有三家公司跨越了5亿美元年化销售额的门槛,它们分别是搜索公司Perplexity、语音AI提供商ElevenLabs和编程应用Cognition。此前,编程应用Cursor已经率先进入了这一梯队。

然而,这里存在一个容易被忽视的关键问题:重复计算。

这四家年化销售额超过5亿美元的初创公司,以及其他上榜的应用型企业,很可能每年需要合计向OpenAI和Anthropic支付数十亿美元,用以获取支撑其自身产品的底层模型。这笔巨额支出,本质上又流回了行业顶端的两家公司。

Cursor就是一个典型例子。在截至今年1月的季度中,Cursor的毛利率为负23%,这对于一家已经产生可观收入的初创公司而言极不寻常。尽管其毛利率此后已转为正值,但这一波动充分暴露了深度依赖Anthropic和OpenAI技术的商业脆弱性,尤其是在Anthropic近期宣布涨价的情况下。

03 小型AI创企的困境

03 小型AI创企的困境

收入集中度不断攀升的背后,是一个让众多小型AI初创公司日益不安的现实:它们赖以生存的模型供应商,正在逐渐转变为直接的竞争对手。

The Information的分析指出,几乎所有上榜的应用公司都部分或完全依赖于Anthropic和OpenAI的模型。而这两家模型开发商自身,一直在不断推出针对特定行业或白领工作角色的精细化产品版本,这无异于与自己的下游客户展开正面竞争。这种局面必然会进一步挤压小型初创公司的生存与增长空间。

红杉资本等机构的投资者长期持有一个观点:在当前这个AI时代,绝大多数的软件价值将由那些开发先进AI模型的顶级公司创造,而非纯粹进行AI应用开发的玩家。最新的市场收入数据,似乎正在一步步验证这个判断。

这种动态也解释了,为何那些试图开发新型AI模型以挑战Anthropic和OpenAI的“AI新实验室”,正处于一个狂热的融资环境中。它们的目标是绕开对现有巨头的技术依赖,但这无疑需要天文数字般的资本投入。

另一个被市场逐渐认清的事实是:就创收能力而言,关键指标并非用户数量,而是token的消耗数量。Token是用户要求AI执行任务时所消耗的数据单元,直接对应着工作负载的大小。编程任务是典型的token密集型场景,一位活跃开发者所产生的收入,可能远超一大批仅向聊天机器人提出简单问题的普通用户。

这也正是OpenAI重新绘制其产品路线图,关闭如视频生成应用Sora等服务,并将资源重新分配给编程工具Codex的内在逻辑。

04 年烧300亿美元,巨型IPO潮接得住吗?

04 年烧300亿美元,巨型IPO潮接得住吗?

收入数字固然光鲜,但利润则是另一回事。仅Anthropic和OpenAI两家公司,每年的现金消耗就可能超过300亿美元,这很大程度上源于训练尖端AI模型的巨额成本。榜单上的大多数初创公司目前都尚未盈利,即便偶尔出现盈利的季度,也难以形成可持续的态势。

然而,这并不妨碍它们集体冲向公开市场。据路透社报道,三起备受瞩目的巨型IPO时间点正在逐渐明朗:SpaceX将率先启动,最早于6月展开路演;OpenAI和Anthropic预计将在今年下半年跟进。这三家公司合计可能吸走市场上大量的投资者资金与需求,其规模甚至可能将其他估值数百亿乃至数千亿美元的知名公司,如Canva和Databricks,挤出近期的IPO窗口。

PitchBook分析师凯莉·斯坦福(Kyle Stanford)警告称,许多公司等待多年的IPO机会可能因此被推迟到2027年。一些处于Pre-IPO阶段的软件公司高管透露,投行家们已经在催促他们,务必确保自家的上市时间表不与SpaceX的进程冲突。

这场竞赛远未到终局。谷歌的威胁正在逼近,Anthropic面临的计算资源限制已导致服务中断并迫使其采取用户限制措施,而OpenAI的Codex正在快速普及。但有一点正变得越来越清楚:AI的商业化进程,正在从早期百花齐放的探索阶段,不可逆转地走向高度集中、巨头主导的成熟格局。对于榜单上另外的32家公司而言,留给它们的时间窗口,正在以肉眼可见的速度收窄。

-

《Off Campus》第二季官宣:这对CP还在,但不再是主角

-

和平精英如何做到压枪稳-和平精英怎样才能压枪稳

-

客单价碾压宝马奥迪!极氪5月交付新车34377辆:连续4个月双增长

-

免费影视剧APP推荐

-

HBO 奇幻剧《龙之家族》第三季定档 6 月 22 日,最终预告片曝光喉道海战

-

儿子穿新中式现身大会堂 马斯克罕见用中文回应:他正在学习普通话

-

DOTA2 TI时隔七年重返上海!门票6月10日开抢,国服享受优先购买!

-

抖音最火沙雕男生网名(精选100个)

-

网络热词聊污是什么意思

-

帅气继父网名女生可爱英文(精选100个)

-

金铲铲之战s17六暗星卡莎阵容玩法构筑指南

-

我的末日校园海斗手游上线时间是哪天

-

蒙古上单是什么梗

-

SpaceX狂揽AI人才,马斯克亲自面试且不看简历背景

-

阿里发布Qwen3.7-Max大模型,全球第五、国产第一

-

免费看电影的软件推荐

-

韦一敏是什么梗

-

晨字沙雕网名大全女生(精选100个)

-

帅到极致的网名女生霸气(精选100个)

-

短剧《情绪超市》剧情介绍

-

1 微软AI负责人批评Anthropic 06-11

-

2 AI 技术猛发展,Anthropic 警示人类仍需把控方向 06-11

-

4 Anthropic推出聚焦生命科学的全新大语言模型 06-12

-

9 Anthropic布局美国数据中心 拟寻求谷歌母公司资金支持 06-12

-

10 Anthropic道歉了,但“安全”这门生意还没停 06-12