MiniMax解禁后股价走低,CEO称实现AGI前不再领取薪酬

来源:互联网 更新时间:2026-07-10 18:42

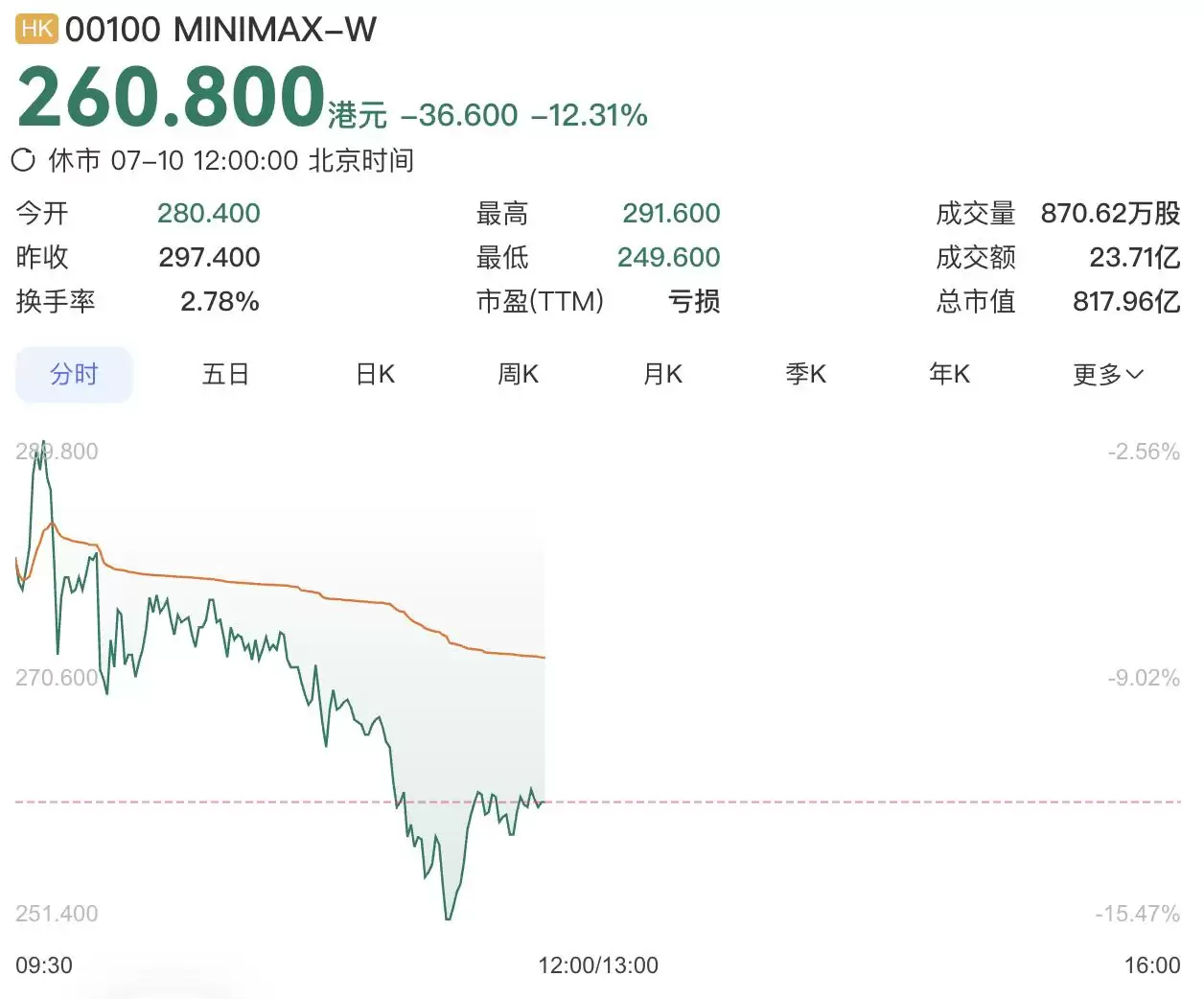

7月9日,MiniMax(00100.HK)迎来了上市后的第一次大考——1.53亿股限售股解禁,占总股本比例高达48.9%。海量可流通筹码短时间内涌入市场,股价应声剧烈震荡。当天,该股低开后短暂冲高,但抛压很快释放,收盘报297.4港元,单日大跌17.98%。

抛售的压力并没有在一天内消化完。紧接着的7月10日,股价继续下行,截至发稿跌了12.31%,报260.800港元,市值缩水到817.96亿港元。回想今年3月,它曾一度触及1330港元,市值超过4100亿港元——如今,市值已经跌去了八成。市场对解禁兑现的焦虑,以及对行业商业化节奏的担忧,在盘面上被放到了最大。

就在这个节骨眼上,创始人兼CEO闫俊杰发了一封全员信,回应市场波动,并强调公司长期方向不变。

他在信中承诺:从即日起,直到公司实现AGI(通用人工智能)的那一天,自己将不再领取任何薪酬。未来四年,他还会拿出个人名下相当于公司总股本4%的股份,用于激励长期并肩作战的团队成员;另外拿出1%的股份设立专项基金,持续支持开源社区的发展。

闫俊杰在信中写道,身处行业一线的团队比任何人都更清楚技术演进的真实速度,也更清楚公司正在创造和积累的长期价值。他承诺将全部时间、精力和资源投入到这项事业中,并称这是“作为创始人作出的长期承诺”。全员信结尾那句“We will keep going until we get there. Intelligence with Everyone.”,意味深长。

值得注意的是,同一天(7月10日),MiniMax完成了一轮160亿港元的融资。这次交易吸引了多家顶级国际主权基金、长线基金、一线中资机构和顶级多策略基金参与,资金覆盖亚太、欧洲和美国市场。其中,长线及主权基金超过20家,多家Pre-IPO及基石投资人在本次交易中进一步增持。据悉,这次融资共吸引百余家机构参与,实现了7倍认购覆盖,最初发行规模约18亿美元,最终在机构需求推动下扩大到了20亿美元以上。

而在基石投资者解禁窗口临近之际,已有超过八成的Pre-IPO及基石股东明确表态长期看好并继续持有。表态机构包括Aspex、博裕、IDG、Janchor、Martis Fund等基石投资人,国寿投资、徐汇资本等国资机构,以及阿里、米哈游、云启、明势等早期股东。此外,创始团队还设定了12个月的自愿禁售期,远超行业通行的6个月安排,首次解禁并不涉及创始团队和员工持股。

这轮动荡之前,高盛、美银、花旗三家国际金融机构在7月初给出了MiniMax“买入”评级。高盛在报告中指出,M3模型混合定价为每百万token 0.22美元,凭借更高比例的自建优化算力和更小激活参数的高效架构,毛利率显著高于同行。美银的最新报告则披露了收入结构的变化:公司收入已从去年消费端产品占比约70%,转向企业端与云API业务占比提升,企业/云API被列为更高战略优先级。盈利指标方面,前一代模型M2.7最终实现了超过40%的推理利润率,尽管M3参数规模扩大,但通过持续提升基础设施效率,长期利润率将保持稳定。美银还提到,在算力获取方面,MiniMax通过与全球云服务商和新型云厂商合作,以海外本地算力服务海外用户,目前仍可稳定获取算力,其自研网络和负载优化方案成本节省显著。花旗则预计,MiniMax的收入增速将维持高位,而即将发布的新一代视频模型,有望成为扭转市场情绪的关键催化剂。

此前市场有消息称,MiniMax正研发一款2.7万亿参数的大语言模型,内部暂称M3 Pro,最快或于今年三季度发布,并计划开源。该模型规模远超其现有旗舰M3的4280亿参数,有望提升复杂推理和多步骤任务能力。

回顾今年3月发布的上市后首份财报:2025年全年,MiniMax总收入为7903.8万美元,同比增长158.9%。其中,AI原生产品收入增加143.4%,至5307.5万美元,主要得益于用户参与度提升、付费意愿增强,以及海螺AI等产品的持续推广及商业化;开放平台及其他基于AI的企业服务收入增加197.8%,至2596.3万美元,主要是由于付费客户数量显著增加。目前,MiniMax的产品及服务已覆盖超200个国家和地区,2025年,中国内地以外地区的收入约占总收入的73.0%。

当然,公司现阶段仍处于高强度投入周期,持续加码算力采购、模型训练、全球市场推广,整体尚未实现盈利。研发、算力相关资本支出居高不下,需要持续依靠外部融资补足现金流,长期盈利能力依旧有待验证。

放眼整个国内大模型赛道,竞争已经白热化。头部厂商不断迭代通用模型,垂直领域的AI企业也在分流客户资源,行业价格战压缩了API业务的整体利润空间。海外市场同样面临原生大模型厂商及其他亚洲AI企业的竞争压力。有分析认为,市场正在重新给AI企业估值。单纯靠模型参数、融资故事撑市值,已经行不通了——能不能持续兑现营收增长、稳步收窄亏损,才是决定二级市场估值中枢的核心标尺。

-

七麦数据官网网页地址 七麦数据官方入口在线首页

-

币安Binance官方中文网站 币安App最新版下载及新手注册指南

-

问卷星官方网站入口地址 问卷星网页版在线使用

-

闲鱼的严选验货在哪里看?闲鱼严选和验货宝哪个可靠

-

新浪人工智能热点小时报丨2026年06月20日02时_今日实时人工智能热点速递

-

淘宝直播如何看回放在哪里看?怎么查看淘宝直播回放

-

以太坊(ETH)未来数周或持续呈现低迷态势,多重因素制约价格走势

-

为何比特币BTC价格跌破7.3万美元?一文拆解影响近期比特币行情的五大原因

-

PokePay加密卡2026完整指南:申请开卡全攻略+多场景应用技巧

-

新手如何购买比特币?2026年新手在币安购买比特币的完整教程

-

比特币(BTC)与黄金在英国相遇:21Shares将BOLD基金引入伦敦

-

迷你网名古风男生霸气(精选100个)

-

洛克王国世界S2赛季对战怎么打

-

GPT5.6惨遭切脑,Fable 5回归要变弱鸡版?

-

《梦幻西游》特殊鬼怪怎么抓-隐藏变异鬼应对要点

-

文雅简易网名男生可爱(精选100个)

-

动漫《恶之华》剧情介绍

-

王者荣耀「西行封妖记」【孙权-仙扇使者】6月25日上线!

-

ThinkBook系列最新价格全解析:2026年选购避坑与实时询价指南

-

闲鱼严选和验货宝哪个可靠?闲鱼的验货宝怎么样,,

-

1

- 网名带郑和霍字的网名女有哪些

- 角色扮演 | 1

-

1 不到半年,MiniMax与智谱身价差6000亿港元了 07-09

-

2 MiniMax计划推出新一代大模型 参数规模2.7万亿 07-09

-

3 我见证了 MiniMax 的“至暗时刻” 07-09

-

4 百余家机构参与,7倍认购覆盖!MiniMax完成160亿港元融资 07-10

-

5 MiniMax闫俊杰:不再从公司领取薪酬 直到公司实现AGI 07-10

-

9 写在MiniMax解禁日,集齐了「大行、赛道、产品」三大拐点 07-11

-

10 解禁时刻开启,但MiniMax还没到“验牌”时刻 07-11