三年亏一亿、股价跌七成,高瓴还在力挺这家机器人公司

来源:互联网 更新时间:2026-07-04 14:44

连续亏损四年的卧安机器人,如今成了资本市场眼中的香饽饽——这事儿到底是怎么发生的?

招股书给出了一组很直白的数据:

2022年至2024年,卧安累计亏损超过1亿元。

不过,转折点也恰恰是从去年年底开始的。

2025年12月底,卧安正式登陆港交所,拿下了“全球首家上市的AI具身家庭机器人企业”这个头衔。上市还不到五个月,又在深圳拿下一笔4495.32万元的具身智能数据基础设施项目,金额之大,

算得上是家庭具身智能领域目前公开披露的最大项目之一

接着,到了今年6月底,卧安上市时引入的基石投资者结束六个月禁售期,约948万股股份进入流通。大规模解禁,市场通常会把它当成潜在的抛压信号——何况当时卧安的股价已经从上市后的高点跌去了七成还多。市场自然会担心:解禁会不会让股价继续往下砸?

结果解禁后的首个交易日,卧安股价反倒一度逆市上涨超过5%。

同一时间,公司发了公告:经过合理查询,包括高瓴旗下基金在内的基石投资者,依然认可卧安的长期价值,对它在家庭具身智能领域的发展前景保持信心。创始人李志晨也主动把自己所持股份的禁售期,延长到了上市后的18个月。

一家连续亏损四年、股价一度跌去七成的机器人公司

一个开关打开家庭机器人市场

一个开关打开家庭机器人市场

卧安最早做的机器人,其实既不会走路,也没有灵巧手——它只会按一下开关。

2015年,哈尔滨工业大学校友李志晨与潘阳等伙伴创立了卧安机器人的前身。跟当时很多机器人公司不同,他们没有一头扎进工业机器人那块硬骨头里,而是把目光锁定在家庭生活的具体场景,琢磨着怎么让机器人真正参与进日常起居。

那个年代,智能家居已经开始冒头,但大多数方案都绕不开重新装修、改造线路,门槛高、成本高,普通家庭很难真正用上。卧安选了一条完全不一样的路:

不改造原有家具和家电,让机器人主动去适配现有的家庭环境。

2017年,卧安推出第一款产品SwitchBot Bot。

这个只有巴掌大小的手指机器人,可以贴在墙壁或者家电旁边,像手指一样按下原有的开关。不需要拆墙布线,不用换设备。产品上线海外众筹平台后,市场反应出奇地好,也让卧安彻底找到了自己的产品方向。

此后,公司沿着同样的思路不断扩展产品线。2020年推出窗帘机器人,可以直接安装在原有窗帘轨道上;2022年又推出门锁机器人,把普通门锁改造成智能门锁。

这些产品虽然都叫机器人,但跟今天大家眼里的人形机器人完全是两回事。它们没有完整的身体,也不追求外形像人,只围绕家庭中的一个具体任务设计:按开关、拉窗帘、开门锁。

这种看起来“不够酷”的路线,反倒率先跑出了商业化规模。

根据弗若斯特沙利文的报告,按2024年零售额计算,卧安以11.9%的市场份额,拿下了全球AI具身家庭机器人系统市场第一的位置,也是该报告所称的、全球唯一覆盖AI具身家庭机器人系统全品类的企业。

与此同时,

海外市场成了卧安的主力战场。

目前,卧安的产品已经卖进全球90多个国家和地区,服务超过360万个家庭。日本、欧洲和北美三大市场贡献了95%以上的收入,其中日本是卧安最大的单一市场,并且连续多年在当地保持零售额第一。

另外,卧安旗下SwitchBot品牌通过Amazon等线上平台及线下零售渠道销售。截至2025年末,其App注册用户超过360万,连接设备超过千万台——已经成了少数真正实现全球规模化商业落地的中国家庭机器人品牌。

所以,卧安虽然连续亏损,但至少证明了一件事:

围绕家庭里的具体需求,一批看起来简单的小型机器人,同样可以做成一门覆盖全球的生意。

但它仍然解释不了另一件事。

会按开关、拉窗帘的小机器人,可以支撑卧安走到上市,却还不足以解释,在股价从高点跌去七成以后,为什么仍有人愿意继续看好它。

资本真正等待的,是卧安从这些小机器人背后,拿出一个更大的故事。

一脑多形,走入家庭

一脑多形,走入家庭

实际上,对卧安来说,靠机器人帮忙按开关、拉窗帘和开门锁的生意,已经尽可能做到最好了。只是这个赛道的天花板确实不高——这些产品本质上仍是一个个独立的工具。这条路线帮助卧安快速进入家庭,却也限制了它还能做什么。

卧安显然不满足于只做一家智能家居公司。

在推出开关机器人、窗帘机器人和门锁机器人之后,它开始把下一阶段押在能够理解家庭环境、处理复杂任务的具身机器人上。这也是资本在卧安身上等待的那个更大的故事。

跟不少机器人公司选择从工厂和仓库起步不同,卧安依然选择家庭。因为过去十年,它积累下来的家庭用户、联网设备和全球渠道,就算那些积累没法直接变乘人形机器人的操作数据,也给了卧安一个普通机器人创业公司很难快速补齐的起点。它更容易找到真实家庭进行测试,也更容易接触用户、部署设备、收集反馈,再把新的机器人产品接入原有的家庭生态。

在这个基础上,卧安开始持续投入自研AI大脑“OneModel”,并提出了“一脑多形”的技术路线。

简单来说,就是不管开关机器人、陪伴机器人,还是未来承担家务的机器人,都可以共享一套感知、决策和控制能力。这样一来,卧安每推出一种新的机器人形态,不再需要从头搭建一套完全独立的系统,不同设备也有机会在同一个家庭环境中协同工作。

围绕这套路线,卧安把定位建图、机器视觉控制和VLA、VLM等能力接入OneModel,目标是让机器人从识别环境,进到理解任务和连续执行。

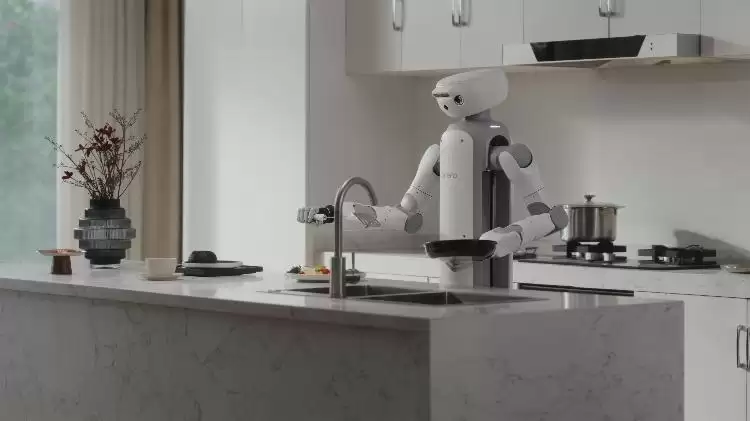

2026年,卧安推出人形保姆机器人Onero H1,正式把这套思路从小型执行机器人延伸到家庭劳动。

Onero H1搭载双七自由度机械臂和移动底盘。在卧安公布的演示中,它已经能够完成整理衣物、清洗餐具、辅助备餐等家务动作。从按一下开关,到试图接手一整套家务,卧安的产品形态发生了相当大的变化。

过去,它解决的是一个个确定的动作;现在,它想让同一台机器人面对不断变化的家庭环境,理解任务,再自己决定接下来该怎么做。

而前面提到的那笔深圳项目,恰好给了卧安验证这条路线的机会。这笔项目采购的并不只有Onero H1,还包括UMI数据采集终端、穿戴式遥操作系统、数据管理平台,以及家庭、康养、零售和科研等场景的搭建。对卧安来说,这笔订单更大的价值,不只在于卖出了一批机器人——通过遥操作和数据采集系统,卧安可以在更接近真实生活的环境中,记录人类完成家务和操作物品的过程,再把这些数据用于机器人训练和系统迭代。

这也解释了,为什么一笔数据基础设施项目,会被看作卧安进入家庭具身智能下一阶段的重要信号。资本看中的、期待的是,卧安能否把数百万家庭入口、上千万台设备和已经跑通的全球渠道,继续变成家务机器人的场景、数据和用户基础。

只是,从展会上的家务演示,到机器人真正进入普通家庭长期工作,仍是一条荆棘之路。

更难的路,在喜报之后

更难的路,在喜报之后

实际上,

家庭恰恰也是机器人行业最难攻克的一道题。

近两年,具身智能率先落地在工业场景。这些环境虽然复杂,但至少拥有相对固定的流程、工位和操作对象。机器人每天面对的任务大同小异,经过足够多次重复训练,就能不断提高成功率。

家庭场景则完全不同。没有两户家庭是一样的,也没有一个家庭的布置、动线和物品摆放,会永远保持一个样子。对于具身智能来说,这些都属于典型的长尾场景,而长尾场景最大的特点,就是很难依靠少量样本覆盖。

前不久,同样押注家庭场景的自变量,联合58同城推出了149元的机器人上门保洁服务。但根据网友的反馈,不仅服务时除了机器人上门,还需要工程师和保洁人员一同上门,而且机器人实际参与的保洁任务并不多,很多活还得靠保洁人员配合完成。这其实说明了一点:

即使机器人已经能够走出实验室、真正进入家庭,距离独立、稳定地完成家务,仍然有很长一段路。

Onero H1虽然已经能够在演示中完成整理衣物、清洗餐具、辅助备餐等动作,但整个行业仍然缺乏大规模、长期家庭部署的数据验证。机器人能否适应不同户型、不同物品和不断变化的家庭环境,能否长时间稳定工作,又需要多少人工干预,这些都要经过更长时间的测试检验。

这也是卧安要在深圳项目中同时搭建数据采集终端、遥操作系统和数据管理平台的原因。

不过,卧安过去跑通的生意,已经开始提供一些底气。2025年,公司毛利率提升至54%;剔除上市开支和股份支付后,经调整净利润达到了1277万元。连续四年的账面亏损背后,卧安的旧业务已经接近自我造血。

这也让卧安身上的分歧变得更加清晰。股价从高点跌去七成,反映的是市场对卧安当前盈利能力、估值和家务机器人落地速度的担忧。

而基石投资者继续表达看好,押注的则是卧安能否依靠已经跑通的全球生意、数百万家庭入口和上千万台联网设备,把家务机器人的故事一步步做实。

只不过,哪怕是深圳近4500万元的项目,也只意味着卧安拿到了继续验证这条路线的机会。过去十年,卧安已经证明,小机器人可以卖进全球家庭。接下来,它还要证明,真正能干家务的机器人,也能在这些家庭里留下来。

-

archiveofourown 实战指南:常见用法整理

-

币安Binance虚拟货币交易平台 币安官方APP安卓苹果下载入口

-

电视剧《小欢喜》剧情介绍

-

俄罗斯最大yandex入口外贸日报直达链接

-

如何在夸克浏览器中开启网页视频的倍速播放功能?

-

《梦幻西游》159五开五门怎么搭配-159五开五门常见搭配

-

美好的简约网名男生(精选100个)

-

欧易OKX官方网站直达入口 2026欧易官方App安卓版v7.1.0下载安装

-

腾讯元宝怎么用来分析股票基金的基本面信息?

-

盖乐世社区怎么删除帖子?盖乐世社区个人发布内容撤回步骤

-

二次元男生网名可爱(精选100个)

-

wallpaper壁纸声音怎么开启

-

问题:CIA币好不?Cia Protocol币今日上线:价格预测、代币经济学和未来潜力

-

免费观看国外短视频的app有哪些 观看国外短视频的软件下载

-

国际贵金属走低,现货黄金价格跌0.49%

-

新浪人工智能热点小时报丨2026年06月20日02时_今日实时人工智能热点速递

-

独家/李宰旭入伍前「登上孤岛服役」 惊见前辈裸体:忍不住笑了

-

动漫《无赖勇者的鬼畜美学》剧情介绍

-

短剧《嫡女她是山大王》剧情介绍

-

AO3网址链接入口 教程:从入门到实际使用

-

1

- 网名带郑和霍字的网名女有哪些

- 角色扮演 | 1

-

1 Figure03机器人入驻宝马美国工厂,执行真实物流工作 07-02

-

2 机器人角斗场手机版第一章通关详细攻略与技巧分享 07-02

-

3 新发现!LA4VLA:移除视觉后,VLA反而学得更好? 07-03

-

5 PuppyPi的“狗步”为何这么稳? 07-03

-

6 招募|量子位RSS’26专题策划 07-03

-

8 机器人角斗场好玩吗机器人角斗场真实体验与深度玩法评测 07-03

-

9 Katalyst发射机器人飞船拯救老化卫星 展示轨道抓捕技术 07-04

-

10 长广溪智造携手理想汽车,发布全球首款一对多滑轨式充电机器人! 07-04