中国最大独立Token工厂,启动港股IPO

来源:互联网 更新时间:2026-07-02 14:24

01. 一家AI基础设施新星,正式叩响港交所大门

智东西7月1日报道,6月30日,一家名叫

硅基流动

“词元(Token)供应商”

袁进辉

硅基流动这次申请上市,身份是

“未商业化公司”

但根据弗若斯特沙利文的资料,按2025年年度词元吞吐量来算,硅基流动已经是

中国最大的独立生态词元供应商

怎么理解这个“词元吞吐量”呢?截至2026年4月30日的数据或许能说明问题:硅基流动平台

注册用户超过1000万

平均每日词元吞吐量约为5785亿

约1.07万亿

超过1.3万家

超过170个模型

从2023年12月至今,硅基流动完成了7轮上市前融资,投资方阵容相当豪华:阿里巴巴、哈勃科技、创新工场、耀途资本、普华资本、纪源资本、智谱华章等。阿里巴巴是其Pre-A轮及A轮融资的领投方。今年6月,公司宣布完成

超过20亿元

携程战投、壁仞战投、蔚来资本、商汤战投、中关村科学城

02. 财务表现:收入快速增长,但亏损也在扩大

02. 财务表现:收入快速增长,但亏损也在扩大

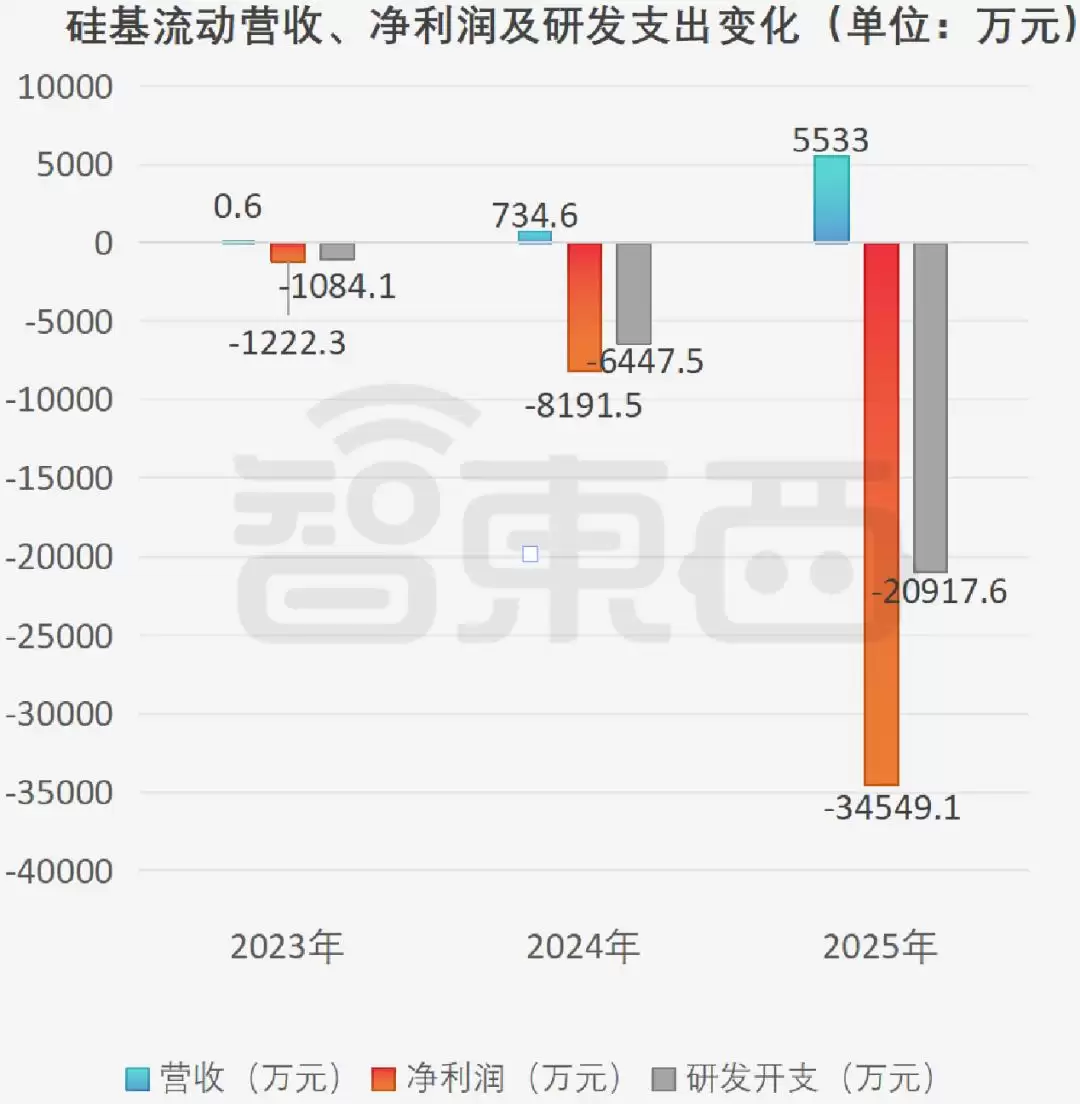

成立时间不长,这一点从数字上就看得出来。2023年8月29日到当年年末,硅基流动的收入只有6000元。2024年和2025年,收入分别达到734.6万元和5533.0万元,2025年同比增长了约653%。 值得注意的一个数字是,净亏损也在同步扩大:2023年、2024年和2025年分别为1222.3万元、8191.5万元和3.45亿元。研发开支方面,三年分别为1084.1万元、6447.5万元和2.09亿元,合计投入约2.84亿元。

注:上图来自智东西制图,展示硅基流动营收、净亏损及研发开支变化。

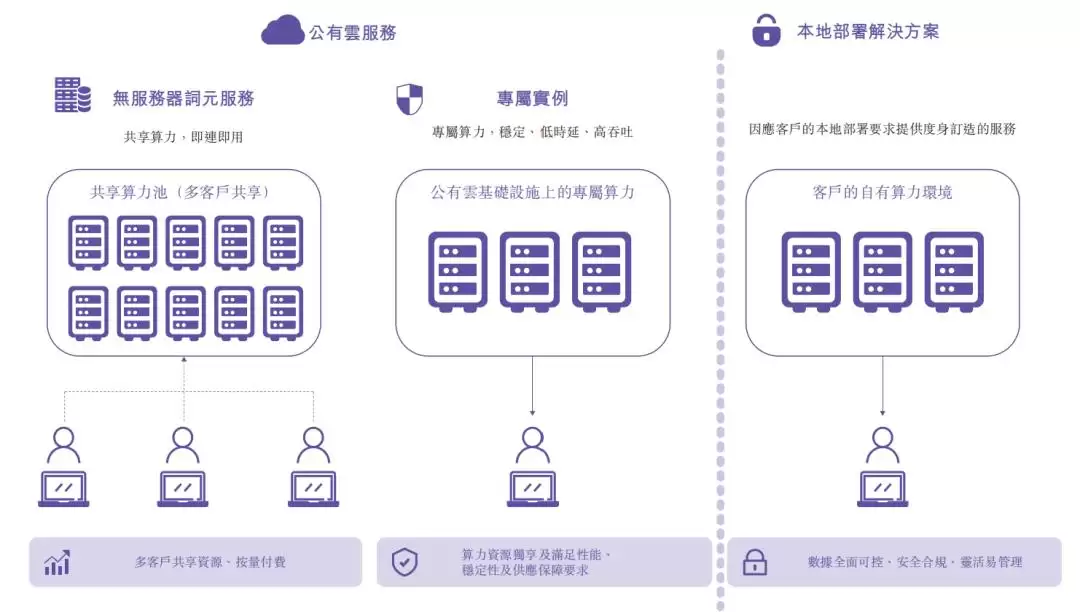

从收入结构看,硅基流动的钱主要来自两块:公有云服务和本地部署解决方案。

2025年,公有云服务收入为2926.1万元,占总收入的52.9%;本地部署解决方案收入为2606.9万元,占47.1%。但对比2024年,这个结构发生了明显变化——2024年,本地部署解决方案收入占比高达85.4%,公有云服务仅占14.6%;而到了2025年,公有云服务已经反超,成为第一大收入来源。

注:上图来自智东西制图,展示2025年硅基流动主营业务收入占比情况。

毛利率方面,2023年、2024年和2025年分别为83.3%、39.4%和-24.0%。没错,2025年毛利率转负了。原因不难理解:词元吞吐量快速增长,算力资源采购成本的增速,跑在了收入增速的前面。

03. 业务内核:一个连接算力、模型与用户的词元供应平台

03. 业务内核:一个连接算力、模型与用户的词元供应平台

硅基流动的核心业务,是那个连接算力资源、AI模型与系统软件的词元供应平台。说得通俗点,就是向客户提供模型推理、算力调度、模型适配等AI基础设施服务。

公有云服务这块,主要分为无服务器词元服务和专属实例两种。前者面向个人开发者和企业客户,按词元使用量收费;后者则为客户提供独享算力资源,可以按固定费用,也可以按使用量计费。本地部署解决方案则更“重”一些,通常部署在客户自己的数据中心或私有算力环境里,包含推理引擎、算力资源编排系统、软件许可,以及专业的实施和维护支持。

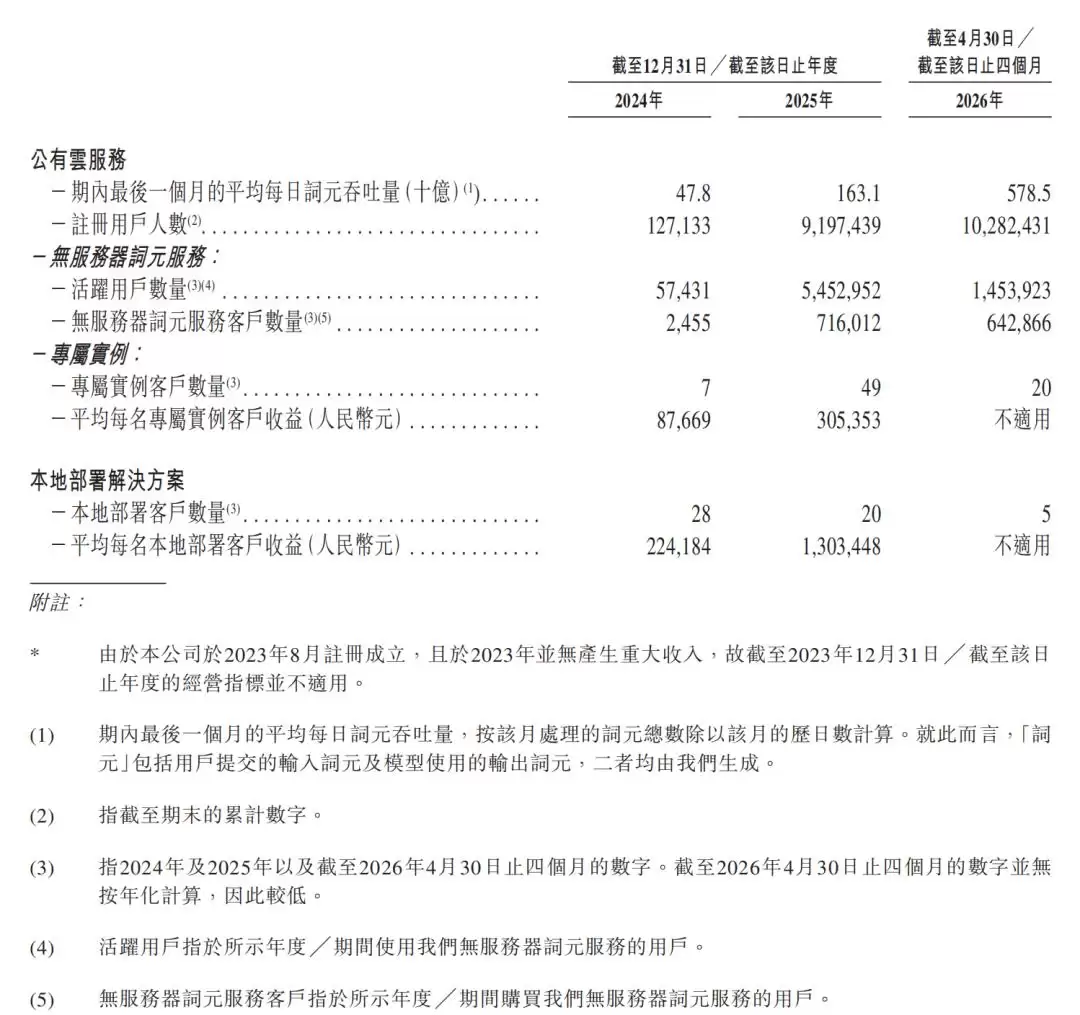

从数据上看,增长势头确实很猛。2024年12月,公有云服务平均每日词元吞吐量是478亿;2025年12月,这个数字变成了1631亿;到2026年4月,更是直接飙升到5785亿。用户增长同样惊人:截至2024年末,注册用户是12.71万;到2025年末,变成了919.74万;再到2026年4月,突破了1028.24万。无服务器词元服务的客户数量,从2024年的2455个增长到2025年的71.60万个,2026年前4个月也已经达到64.29万个。

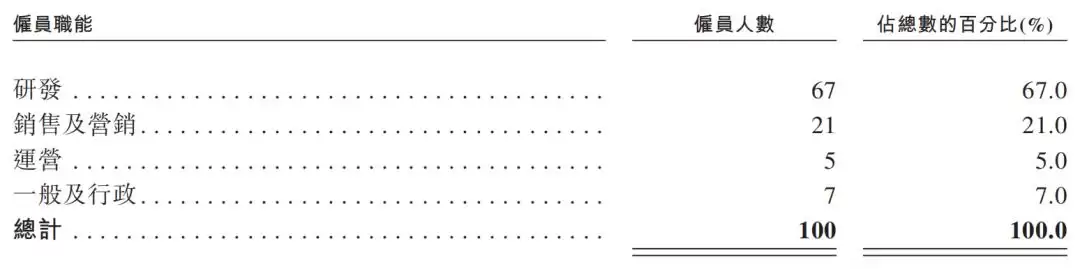

团队规模不算大。截至2025年末,硅基流动共有100名全职员工,全部位于中国内地。其中研发人员67人,占67%;销售及营销人员21人,占21%;运营5人,行政7人。公司的内部研发部门聚焦基础结构、公有云、技术运营、设计、创新产品和私有云六个方向,由6名核心研发成员领导。专利方面,截至最后实际可行日期,硅基流动在中国拥有11项注册专利、34项专利申请以及17项软件著作权。

创始人袁进辉博士本人就是核心技术负责人。他2003年获得西安电子科技大学计算机学士学位,2008年获得清华大学博士学位。2017年至2023年,他创立并推进了分布式深度学习平台OneFlow项目,2023年创立硅基流动后,继续主导AI基础设施相关工作。

04. 客户与供应商:上游集中,下游也在加速

04. 客户与供应商:上游集中,下游也在加速

硅基流动的客户类型比较多样,包括科技公司、研究机构以及其他企业客户。客户的采购方式,通常是通过本地部署、专属实例或无服务器词元服务。

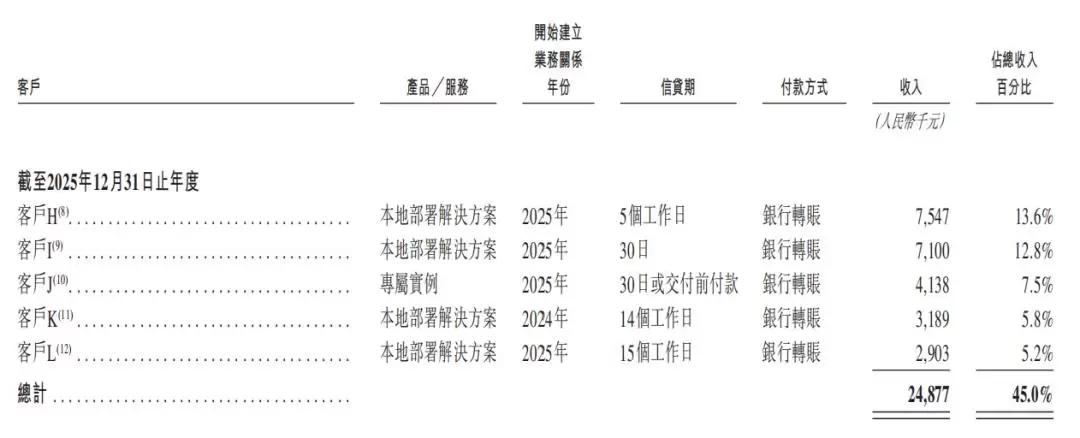

2025年,前五大客户贡献了2487.7万元收入,占总收入的45.0%;其中最大客户贡献了754.7万元,占比13.6%。招股书没有披露这些客户的具体名字,只用了客户H、客户I这样的代号。从描述来看,2025年的前五大客户中,包括AI训练及推理芯片产品公司、信息与通信技术基础设施公司、研究机构以及系统集成类公司。

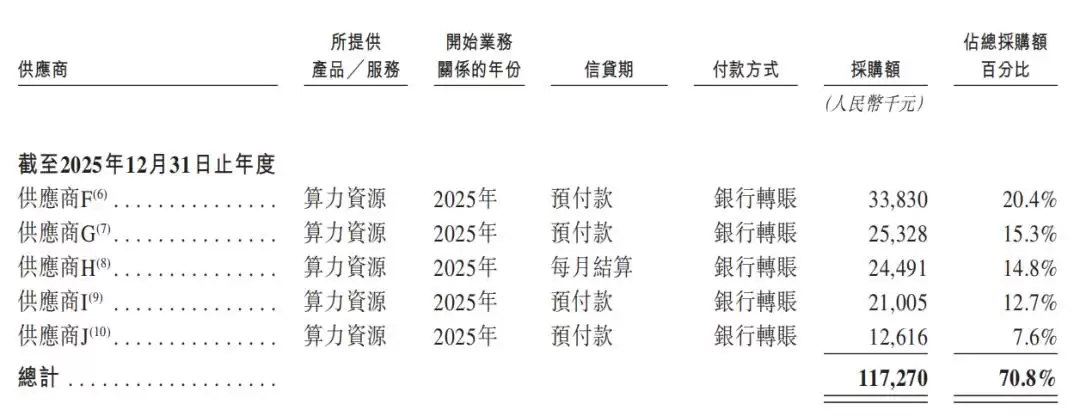

供应商一端则更加集中。硅基流动主要向算力资源和云服务供应商采购。2025年,向前五大供应商的采购金额为1.17亿元,占年度采购总额的70.8%;其中最大供应商的采购金额为3383.0万元,占20.4%。采购金额快速增长,背后原因是服务需求增长导致算力资源消耗扩大。

05. 股东与治理:阿里巴巴是最大外部股东

05. 股东与治理:阿里巴巴是最大外部股东

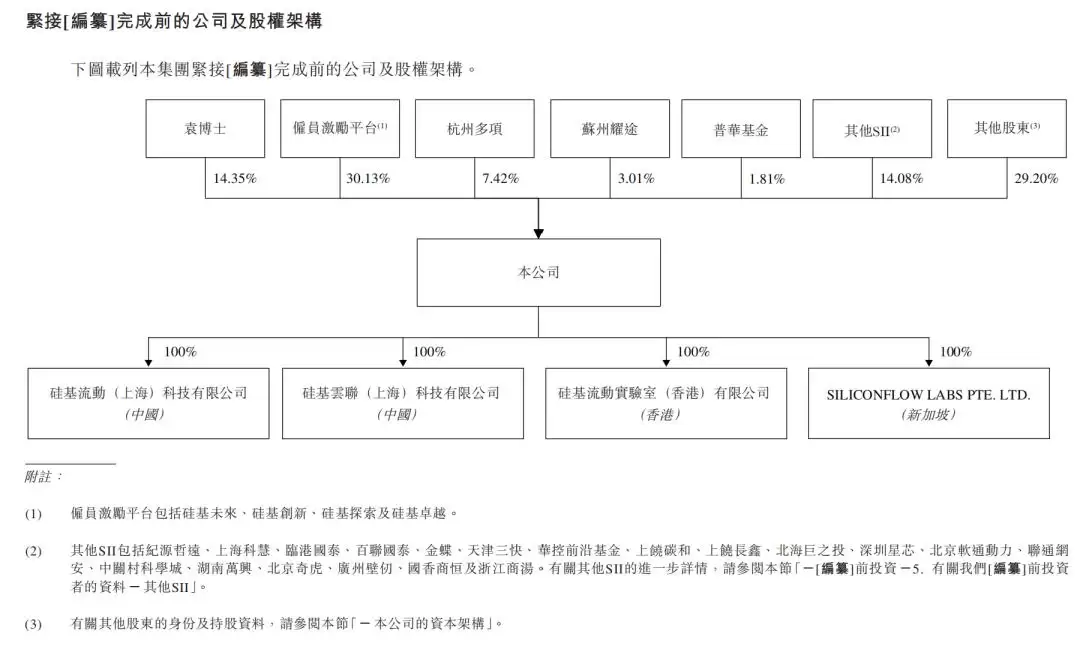

股权结构上,创始人袁进辉和员工激励平台合计控制了公司约44.48%的投票权。袁进辉直接持有14.35%的股份;硅基创新、硅基未来、硅基探索、硅基卓越四个员工激励平台,分别持股7.85%、7.85%、7.85%和6.59%。

外部机构股东方面,阿里巴巴通过杭州多项公司持有7.42%的股份,是最大外部机构股东。紧随其后的是哈勃科技(4.07%)、北京创新工场(4.01%)、苏州耀途(3.01%)、普华基金(1.81%)和纪源哲远(1.48%)。

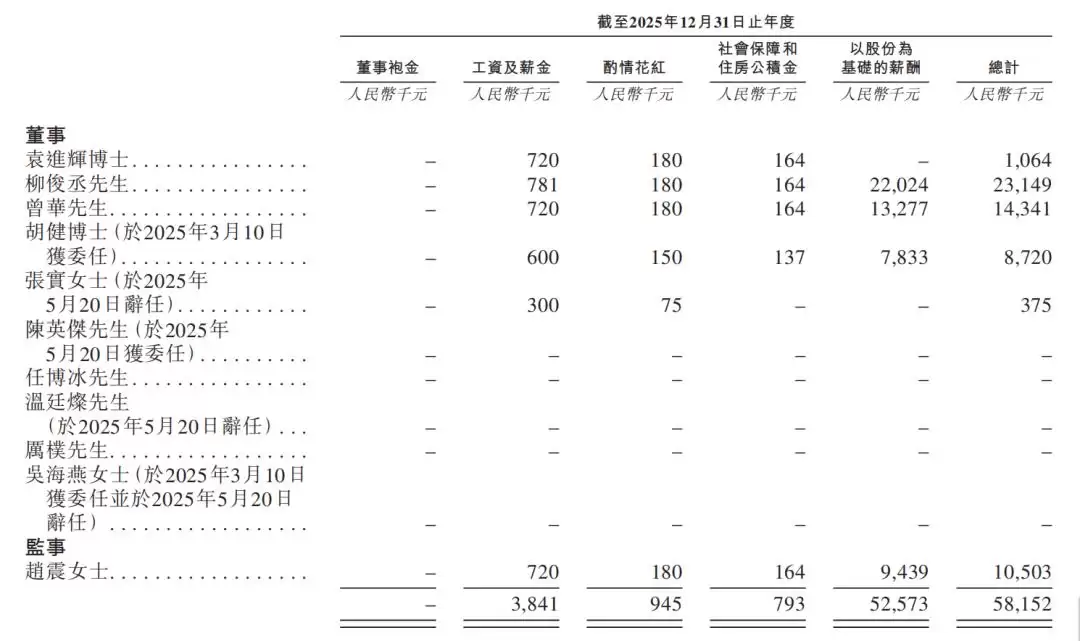

薪酬方面,2023年、2024年和2025年,关键管理层薪酬总额分别为109.6万元、1279.6万元和5795.4万元。2025年薪酬大幅增加,主要受股份支付开支影响。

06. 结语:商业化早起的“独角兽”,挑战与机遇并存

06. 结语:商业化早起的“独角兽”,挑战与机遇并存

整体来看,硅基流动是一家典型的处于商业化早期阶段的AI基础设施公司。从增长指标来看,注册用户、词元吞吐量和公有云服务收入都在快速爬坡,且已经获得了阿里巴巴、哈勃科技、创新工场等知名机构的资本加持。但财务层面的压力也很真实:2025年收入5533万元,净亏损却扩大至3.45亿元,综合毛利率转为-24.0%。算力资源的采购成本,能否随着规模扩大而得到有效控制,将直接决定这家公司后续的盈利空间。

此次以未商业化特专科技公司身份递表港交所,是硅基流动走向资本市场的一次关键试水。它能在词元供应平台这条赛道上持续扩大客户规模、提升收入转化效率吗?市场会给出最终的答案。

-

archiveofourown 实战指南:常见用法整理

-

币安Binance虚拟货币交易平台 币安官方APP安卓苹果下载入口

-

折后价近千元 澳洲一店主将真老鼠缝到内裤上当时尚单品卖

-

电视剧《小欢喜》剧情介绍

-

如何在夸克浏览器中开启网页视频的倍速播放功能?

-

《梦幻西游》159五开五门怎么搭配-159五开五门常见搭配

-

美好的简约网名男生(精选100个)

-

植物娘大战僵尸电脑端与手机端存档转移的方法

-

欧易OKX官方网站直达入口 2026欧易官方App安卓版v7.1.0下载安装

-

腾讯元宝怎么用来分析股票基金的基本面信息?

-

盖乐世社区怎么删除帖子?盖乐世社区个人发布内容撤回步骤

-

俄罗斯最大yandex入口外贸日报直达链接

-

二次元男生网名可爱(精选100个)

-

wallpaper壁纸声音怎么开启

-

问题:CIA币好不?Cia Protocol币今日上线:价格预测、代币经济学和未来潜力

-

独家/李宰旭入伍前「登上孤岛服役」 惊见前辈裸体:忍不住笑了

-

国际贵金属走低,现货黄金价格跌0.49%

-

短剧《嫡女她是山大王》剧情介绍

-

看韩漫的APP推荐 2026免费韩漫阅读软件大全

-

OpenAI 调整手机端 ChatGPT,提示词可提前选 AI 响应档位

-

1

- 网名带郑和霍字的网名女有哪些

- 角色扮演 | 1

-

1 成都机器人公司,冲刺港股IPO 06-04

-

2 港股IPO,轮到工业AI了? 06-06

-

3 冲刺港股IPO:极豪科技凭“感知交互大模型”开启资本新征程 06-25

-

4 把人类驾驶员赶出机场,复旦大牛校友要港股IPO了 06-29

-

5 谷歌浏览器Mac版怎么添加搜索引擎 01-30