港股IPO,轮到工业AI了?

来源:互联网 更新时间:2026-06-06 15:09

2026年的港交所,正迎来一个由AI主导的IPO新周期。

与去年硬科技扎堆、A股双重上市的热潮不同,今年港股IPO的主线已清晰转向人工智能。市场对AI公司的估值容忍度明显更高,参与热情也更为踊跃。

年初至今,多家千亿市值的AI公司已在港交所涌现:智谱、MiniMax等大模型厂商市值攀升至数千亿;迅策科技年内股价一度暴涨500%,跻身千亿俱乐部;天数智芯、壁仞科技等芯片企业也接连跨过门槛。

从财务数据看,这些公司的营收与利润规模或许尚不庞大,但一个更关键的趋势正在形成——AI的商业化正从“未来预期”加速走向“当下兑现”。算力、数据与模型开始与真实产业需求深度绑定,市场对未来的业绩定价也随之提前。

在此背景下,工业AI领域的头部企业开始集中冲刺资本市场。以思谋科技为代表的工业AI智能体公司正式递表,不仅拓展了港股AI的版图,更将一个现实问题推至台前:

在一线生产场景中,AI究竟能创造多少可审计、可规模化的真实价值?当大模型与芯片企业已享有千亿估值时,工业AI这一轮IPO热潮,又能兑现到何种程度?

工业AI,规模部署

工业AI,规模部署

将AI引入生产流程,已成为制造业智能化转型的核心议题。但这绝非单纯的技术尝鲜,而是建立在人口结构变化与劳动力成本持续上升基础上的必然选择。

对企业而言,用机器替代人工、用算法提升良品率,正从“加分项”转变为“刚需”。从产业大趋势看,思科在一份调研报告中指出,AI在工业运营中的应用已脱离试验阶段,走向广泛普及,

59%的制造商已开始规模化部署。

然而,“部署”一词背后,掩盖了关键差异。多数制造商的AI应用,仍集中在视觉检测、预测性维护等相对标准化的场景;真正能切入工艺控制、生产排程等核心环节的,仍是少数。这也解释了为何国内工业AI公司的营收普遍卡在亿元门槛,仅有极个别头部企业能突破10亿——并非市场空间不足,而是工业产线对确定性的要求近乎偏执,大模型的“概率输出”与之天然冲突。加之产线数据高度碎片化,企业对网络与数据安全存在现实顾虑,AI落地的深水区推进远比预期艰难。

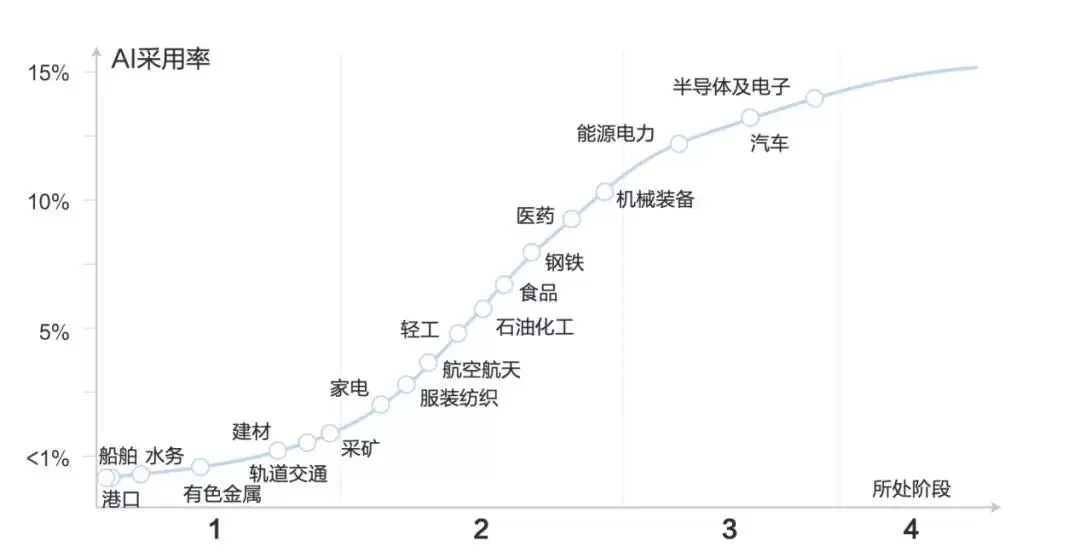

因此,AI的突破率先发生在基础设施更完善、自动化程度更高的高端制造领域。《工业与AI融合应用指南》的调查印证了这一分布:半导体及电子、汽车、能源动力等行业的AI采用率领先。这些行业本身具备更好的数据基础和工程化能力,也更有动力利用AI解决复杂的生产与研发难题。

图:工业细分行业AI采用率,资料来源:《工业与AI融合应用指南》、整理

随着头部行业开启规模化部署,工业AI的商业模式也在悄然演变:

从早期以定制化项目为主的验证阶段,逐步转向可复制的规模化交付

这一变化已逐步体现在企业经营层面。行业正从单点验证走向商业化扩张,头部企业的收入增长是最直接的信号。以思谋科技为例,其2025年营收达到10.86亿元,服务客户数量已超730家。前五大客户收入占比从39.3%下降至22.0%,客户结构趋于分散和健康。

从行业分布看,思谋科技的规模化落地同样聚焦于高端制造领域,包括

消费电子(3C)、新能源、精密制造、轨道交通

对工业AI赛道的参与者而言,规模商业化已不再是远景故事,而是正在发生的现实。但现实也意味着更严苛的检验——当AI走出实验室,产线不会为任何“差不多”的结果买单。

工业AI智能体,是现实答案

工业AI智能体,是现实答案

在工业价值链中,生产制造环节是AI最容易兑现价值的领域——效率的提升与成本的下降,往往能直接转化为企业利润。

但问题在于,当前工业AI的大部分部署仍停留在“检测-告警”层面。AI发现缺陷,再由人工处理,很难真正触及产线核心控制环节。

要真正改写良品率和效率曲线,AI必须从“眼睛”进化成“手”,能够直接调用设备、调整参数、执行动作。

这正是“工业AI智能体”试图给出的答案。

简而言之,工业AI智能体是能够在工业场景中完成“感知—推理—执行”闭环的AI系统。它以大模型为核心,结合行业数据与业务流程,既能理解生产问题,也能调用系统或设备完成任务。其

形态可以是大模型驱动的工业软件系统,可以是机器人,也可以是软硬件结合的一体化方案

举个例子:一条手机主板贴片产线。传统AI只能告诉你“这一批焊点虚焊率比标准高了3%”,然后由工程师停机调试。而工业AI智能体则能实时对比历史最优参数,自动调整下一块电路板的锡膏厚度与回流焊温度,并在连续几块板改善后,将新参数固化到产线控制系统中——全程无需人工介入。这即是“分析”与“执行”的本质区别,也是工厂愿意为此持续付费的核心原因。

从海外厂商布局来看,工业AI智能体正在形成共识,但技术路径各有侧重。

例如,西门子近期推出的工程智能体Eigen,可直接参与工程配置与控制逻辑生成,更偏向软件型工程智能体。

ABB则从硬件机器人切入,将AI能力嵌入执行端,使其在真实物理环境中完成操作;而Cognex则在机器视觉设备中融合AI能力,通过提升感知与局部决策水平,实现设备本身的智能化。

可以看到,尽管路径不同,但共同点是:

都在推动AI从分析工具,走向生产流程中的主动执行单元。

相比之下,国内厂商更倾向于软硬一体的全栈式推进。

以思谋科技为例,其已搭建起

“AI基础设施(底层)—大模型和通用工业平台(中台)—边缘感知与机器人终端(应用层)”

财务数据也反映了这一重心转移。2023至2025年,思谋科技营收从4.85亿元增至10.86亿元,复合年增长率约50%。同期,其工业AI智能体(包括机器人、边缘AI传感器、智能体软件系统)收入占比从62.4%上升至78.5%,业务持续向智能体集中。

更进一步看,机器人业务收入占比从29.0%升至40.1%,2025年达到4.36亿元,三年复合增速超过70%。这意味着工业AI的商业化重心,正明确地向执行型智能体迁移。

另一个值得关注的信号是单客户价值的提升。继续以思谋科技为例,其机器人产品单客户平均收入从2023年的182.6万元升至2025年的363.0万元。这反映出客户对相关产品的接受度和依赖度在提升,另一方面也可能意味着工业AI的部署深度在加大,不再仅仅是客户数量的简单扩张。

头部企业的经营验证期

头部企业的经营验证期

对于国内工业AI的参与者而言,在业务方向逐步清晰、收入开始增长之后,一个更现实的问题浮出水面:

企业的现金流能否支撑长期的高强度投入与持续经营。

工业AI是一条典型的长周期、高投入赛道,既需要持续的软硬件研发投入,也极度依赖在垂直行业中长期积累的工艺与场景“Know-how”。

根据灼识咨询的统计,当前国内工业AI智能体的参与者主要分为两类:海外传统工业巨头与本土创业公司。前者依托传统业务的稳定现金流提供支撑,后者则更多依赖融资与逐步形成的商业化能力。

因此,现金流质量自然成为资本市场评估国内工业AI企业的关键指标之一。

作为国内工业AI智能体市场占有率较高(5.8%)的企业,思谋科技的财务表现无疑是资本市场确认该赛道企业自我造血能力的一个关键样本。

从招股书数据看,表面上,思谋科技面临着亏损扩大的压力——公司账面净亏损从2023年的5.46亿元扩大至2025年的9.91亿元。

但进一步溯源亏损原因,会发现这实质上源自财务准则下的非现金项目干扰。

导致账面亏损扩大的主要原因有两项。

其一是优先股公允价值变动

其二是股份支付费用

这类“账面浮亏”是科技企业在上市进程中普遍经历的财务现象,

比亏损收窄更值得关注的,是随着销售规模扩大而释放的经营杠杆效应。

思谋科技向客户交付的工业AI智能体是软硬件的结合体,需要向上游采购繁杂的硬件零部件、视觉光学组件及芯片等原材料。在发展初期,由于采购量小,企业缺乏议价权;但随着销售规模攀升,思谋与上游供应链建立了稳定合作,硬件成本得到有效控制。同时,软件研发本身具备极低的边际成本,销售规模的增加可以有效摊薄研发支出。

招股书显示,2023年至2025年,思谋科技的毛利率从30.5%稳步上升至37.3%。

规模效应同步传导至费用端。伴随营收基数的扩大,相对刚性的管理与研发费用被摊薄,

其经调整后的期间费用率从113.6%大幅降至64%

总的来看,收入规模增加、亏损规模收窄,已成为国内头部工业AI企业财务表现的主旋律。

资本市场会认可吗

资本市场会认可吗

一级市场对工业AI的押注正在加速。瑞银数据显示,AI与机器学习在工业板块风险投资中的占比,已从2020–2022年的约14%提升至2025年上半年的38%。

但更关键的问题在于,这种热度能否在二级市场完成定价与承接。

但短期热度本身并不构成估值持续支撑的基石。从当前数据来看,工业AI已经开始脱离纯概念阶段。灼识咨询预计,2025–2030年全球工业AI智能体市场的复合增速将达35%;以思谋科技为代表的头部企业,也已跑出超过50%的历史营收复合增速,并伴随亏损收窄。

递表只是起点,远非终局。对于刚刚开启港股进程的工业AI企业而言,市场真正关注的不是历史成绩单,而是从“递表”到“挂牌”再到“首份季报”这一连串节点中,上述增长与减亏的趋势能否得到持续验证。

具体而言,市场将逐项审视三个层层递进的问题:第一,增长能否从头部客户持续渗透进更广泛的中型制造商。第二,亏损收窄是否建立在真实的业务造血能力之上。第三,规模效应能否最终落地为硬性的财务指标,并在上市后持续兑现。

谁能率先答对这三道题,谁就能在这场IPO浪潮中真正兑现价值。这场闯关之旅,注定充满考验,但也孕育着前所未有的机遇。

-

archiveofourown 实战指南:常见用法整理

-

币安Binance虚拟货币交易平台 币安官方APP安卓苹果下载入口

-

折后价近千元 澳洲一店主将真老鼠缝到内裤上当时尚单品卖

-

电视剧《小欢喜》剧情介绍

-

如何在夸克浏览器中开启网页视频的倍速播放功能?

-

《梦幻西游》159五开五门怎么搭配-159五开五门常见搭配

-

美好的简约网名男生(精选100个)

-

植物娘大战僵尸电脑端与手机端存档转移的方法

-

欧易OKX官方网站直达入口 2026欧易官方App安卓版v7.1.0下载安装

-

腾讯元宝怎么用来分析股票基金的基本面信息?

-

盖乐世社区怎么删除帖子?盖乐世社区个人发布内容撤回步骤

-

俄罗斯最大yandex入口外贸日报直达链接

-

二次元男生网名可爱(精选100个)

-

wallpaper壁纸声音怎么开启

-

问题:CIA币好不?Cia Protocol币今日上线:价格预测、代币经济学和未来潜力

-

独家/李宰旭入伍前「登上孤岛服役」 惊见前辈裸体:忍不住笑了

-

国际贵金属走低,现货黄金价格跌0.49%

-

短剧《嫡女她是山大王》剧情介绍

-

看韩漫的APP推荐 2026免费韩漫阅读软件大全

-

OpenAI 调整手机端 ChatGPT,提示词可提前选 AI 响应档位

-

1

- 网名带郑和霍字的网名女有哪些

- 角色扮演 | 1

-

1 成都机器人公司,冲刺港股IPO 06-04

-

2 冲刺港股IPO:极豪科技凭“感知交互大模型”开启资本新征程 06-25

-

3 把人类驾驶员赶出机场,复旦大牛校友要港股IPO了 06-29

-

4 中国最大独立Token工厂,启动港股IPO 07-02

-

5 谷歌浏览器Mac版怎么添加搜索引擎 01-30