薛之谦、许嵩背后公司要上市,“独立音乐第一股”来了

来源:互联网 更新时间:2026-06-30 13:45

你在KTV点过薛之谦的《演员》吗?手机歌单里有没有许嵩的《素颜》?这些歌背后,都站着同一家公司——太合音乐。薛之谦、许嵩等艺人与太合有深度合作,其部分代表作的国内发行与版权运营都归太合所有。

6月22日,太合音乐向港交所递交了上市申请,联席保荐人是Deutsche Bank和中信建投国际。

招股书首次对外公开了这家公司的底牌:旗下有64名签约艺人,手握薛之谦、林俊杰、许嵩、李宇春等版权,还拿下了国内大半Livehouse的票务;音乐录音制品超过86万个,词曲作品超过1.6万个,音乐试听作品超过7千个。过去三年,太合靠艺人演出累计的票房达到15亿元。

但这些光鲜数字背后,是公司负债率超过110%。在腾讯音乐和网易云把持的华语音乐市场里,太合的位置其实有点尴尬……

## 盈利翻倍还是负债隐忧

太合音乐集团成立于2014年,由海蝶音乐、太合麦田、大石版权三家老牌厂牌整合组建。它算是中国少数覆盖版权运营、艺人经纪、现场演出、票务全产业链的独立音乐集团。旗下约有86.24万首版权曲库和64名签约艺人,按2025年收入计算,是全球最大的独立华语音乐内容及服务提供商。

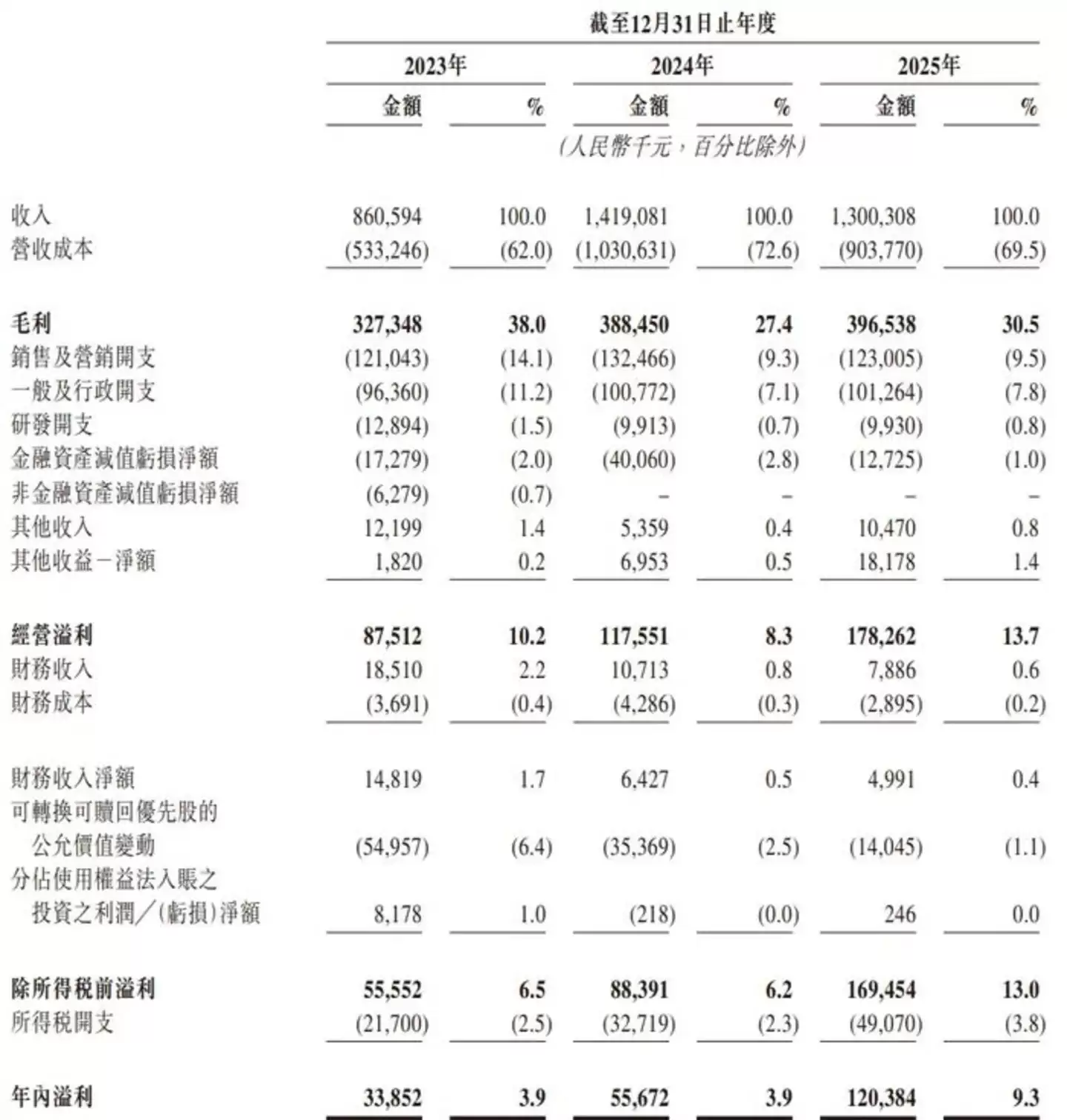

根据招股书,太合音乐的业绩过去三年持续攀升。2024年,公司营收8.61亿元,净利润3385万元,毛利率38%。2025年,营收跳涨到14.19亿元,净利润5567万元,但毛利率降到了27.4%。到了2025年,营收回落到13亿元,净利润反而翻了一倍多,达到1.2亿元,毛利率回升到30.5%。

招股书首次对外公开了这家公司的底牌:旗下有64名签约艺人,手握薛之谦、林俊杰、许嵩、李宇春等版权,还拿下了国内大半Livehouse的票务;音乐录音制品超过86万个,词曲作品超过1.6万个,音乐试听作品超过7千个。过去三年,太合靠艺人演出累计的票房达到15亿元。

但这些光鲜数字背后,是公司负债率超过110%。在腾讯音乐和网易云把持的华语音乐市场里,太合的位置其实有点尴尬……

## 盈利翻倍还是负债隐忧

太合音乐集团成立于2014年,由海蝶音乐、太合麦田、大石版权三家老牌厂牌整合组建。它算是中国少数覆盖版权运营、艺人经纪、现场演出、票务全产业链的独立音乐集团。旗下约有86.24万首版权曲库和64名签约艺人,按2025年收入计算,是全球最大的独立华语音乐内容及服务提供商。

根据招股书,太合音乐的业绩过去三年持续攀升。2024年,公司营收8.61亿元,净利润3385万元,毛利率38%。2025年,营收跳涨到14.19亿元,净利润5567万元,但毛利率降到了27.4%。到了2025年,营收回落到13亿元,净利润反而翻了一倍多,达到1.2亿元,毛利率回升到30.5%。

来源:太合音乐集团招股书

营收少了,利润反而多了,这里面的门道,在于两门生意的成本结构完全不同。

演出业务的毛利率低、弹性大。一场大型演唱会的场租、灯光音响、安保人力动辄数千万元,票房稍有波动,利润就被吃掉。2025年演出收入从9.19亿元回落到7.07亿元,毛利率进一步承压。

版权运营则恰恰相反。一首老歌每被播放一次,平台就付一次版税,边际成本几乎为零。2025年,版权曲库运营收入5.54亿元,同比增长约18%,占总营收比重从2024年的35%提升到42.6%。收入结构往版权端挪了几个百分点,整体利润质量立刻被拉高。

但资产负债表就没那么好看了。截至2025年末,公司总负债21.27亿元,总资产19.18亿元,资产负债率110.9%,连续三年资不抵债。不过细看负债结构,大部分是向投资人发行的可转换可赎回优先股,IPO完成后,这部分会自动转为普通股,负债率会大幅回落。

真正的隐忧在现金流。版权采购需要预付大笔保底金,演出制作也需要提前垫资,公司的营运资金常年处于紧绷状态。招股书披露,这次IPO募资的用途之一就是补充营运资金。另外,公司对第三方数字平台的依赖度很高,版权收入主要来自腾讯音乐、网易云音乐等流媒体平台的版税分成,自身没有流量入口,定价权并不在自己手里。

## 86万首曲库,75%市占率

从版权收购到平台整合,太合音乐的背后离不开一个人——钱实穆。

来源:太合音乐集团招股书

营收少了,利润反而多了,这里面的门道,在于两门生意的成本结构完全不同。

演出业务的毛利率低、弹性大。一场大型演唱会的场租、灯光音响、安保人力动辄数千万元,票房稍有波动,利润就被吃掉。2025年演出收入从9.19亿元回落到7.07亿元,毛利率进一步承压。

版权运营则恰恰相反。一首老歌每被播放一次,平台就付一次版税,边际成本几乎为零。2025年,版权曲库运营收入5.54亿元,同比增长约18%,占总营收比重从2024年的35%提升到42.6%。收入结构往版权端挪了几个百分点,整体利润质量立刻被拉高。

但资产负债表就没那么好看了。截至2025年末,公司总负债21.27亿元,总资产19.18亿元,资产负债率110.9%,连续三年资不抵债。不过细看负债结构,大部分是向投资人发行的可转换可赎回优先股,IPO完成后,这部分会自动转为普通股,负债率会大幅回落。

真正的隐忧在现金流。版权采购需要预付大笔保底金,演出制作也需要提前垫资,公司的营运资金常年处于紧绷状态。招股书披露,这次IPO募资的用途之一就是补充营运资金。另外,公司对第三方数字平台的依赖度很高,版权收入主要来自腾讯音乐、网易云音乐等流媒体平台的版税分成,自身没有流量入口,定价权并不在自己手里。

## 86万首曲库,75%市占率

从版权收购到平台整合,太合音乐的背后离不开一个人——钱实穆。

钱实穆是太合音乐的实际控制人,1991年拿到北大国民经济管理学士学位,大学期间还组过乐队、当过主唱。2015年,他把太合麦田、海蝶音乐、大石版权三家厂牌合并,组建了太合音乐集团。

这三家厂牌各有来头。太合麦田的前身是1996年创办的麦田音乐,签过朴树、老狼、叶蓓,是内地原创音乐的一面旗帜。海蝶音乐1986年成立于新加坡,旗下培养了众多优秀的制作人和知名艺人,比如阿杜、林俊杰、陈洁仪、薛之谦等。大石版权则是以专业的词曲创作著称,服务几乎覆盖了整个华语音乐圈。三家合一,太合音乐一跃成为华语市场最大的独立音乐内容公司。

2016年,钱实穆主导并购了百度音乐,百度由此成为太合音乐的控股股东,并开始IPO前融资,获得了淡马锡、腾讯音乐等资本的青睐。

招股书介绍,太合音乐的核心业务围绕两大核心IP资产类别——音乐IP、艺人及演出IP,以及它们的延伸,形成了音乐版权曲库运营、艺人经纪管理及现场演出业务、票务及其他服务三大板块。

钱实穆是太合音乐的实际控制人,1991年拿到北大国民经济管理学士学位,大学期间还组过乐队、当过主唱。2015年,他把太合麦田、海蝶音乐、大石版权三家厂牌合并,组建了太合音乐集团。

这三家厂牌各有来头。太合麦田的前身是1996年创办的麦田音乐,签过朴树、老狼、叶蓓,是内地原创音乐的一面旗帜。海蝶音乐1986年成立于新加坡,旗下培养了众多优秀的制作人和知名艺人,比如阿杜、林俊杰、陈洁仪、薛之谦等。大石版权则是以专业的词曲创作著称,服务几乎覆盖了整个华语音乐圈。三家合一,太合音乐一跃成为华语市场最大的独立音乐内容公司。

2016年,钱实穆主导并购了百度音乐,百度由此成为太合音乐的控股股东,并开始IPO前融资,获得了淡马锡、腾讯音乐等资本的青睐。

招股书介绍,太合音乐的核心业务围绕两大核心IP资产类别——音乐IP、艺人及演出IP,以及它们的延伸,形成了音乐版权曲库运营、艺人经纪管理及现场演出业务、票务及其他服务三大板块。

来源:太合音乐集团招股书

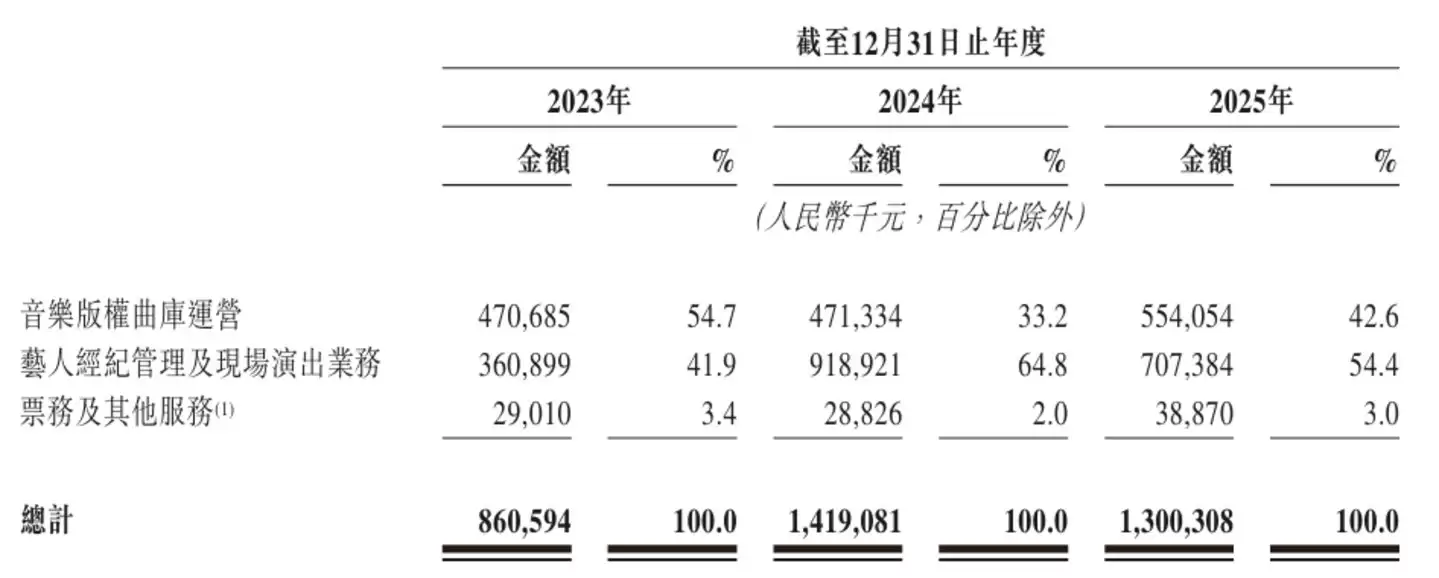

版权曲库运营是公司的利润重心。86万首录音制品、1.69万件词曲作品、7200件视听作品,从林俊杰的《江南》《一千年以后》到朴树的《那些花儿》、李宇春的《少年中国》,2025年贡献收入5.54亿元。

这部分业务的竞争优势在于采购年限。太合从1990年代就开始系统性地收购曲库,许多经典作品的独家版权协议签到了2030年以后,竞争对手短期内无法追赶。

艺人经纪和现场演出是目前最大的一块收入。64名签约艺人覆盖流行、摇滚、说唱、民谣等多个风格,2025年收入7.07亿元。过去三年累计办了93场大型演出,票房15亿元。

太合还握着一个入口级产品——票务平台秀动。秀动在国内Livehouse票务市场占有率约75%,2025年平台交易总额37亿元。秀动本身只提取少量服务费,但它锁住了独立音乐线下场景的入口,全国绝大多数Livehouse的活动信息、售票渠道、用户数据都在这个平台上运转。对太合来说,秀动的战略价值远大于它的财务贡献。

## 华语音乐三股势力

太合音乐此次IPO,让华语音乐市场的资本版图变得更加清晰。目前这条赛道上,大致站着三类玩家。

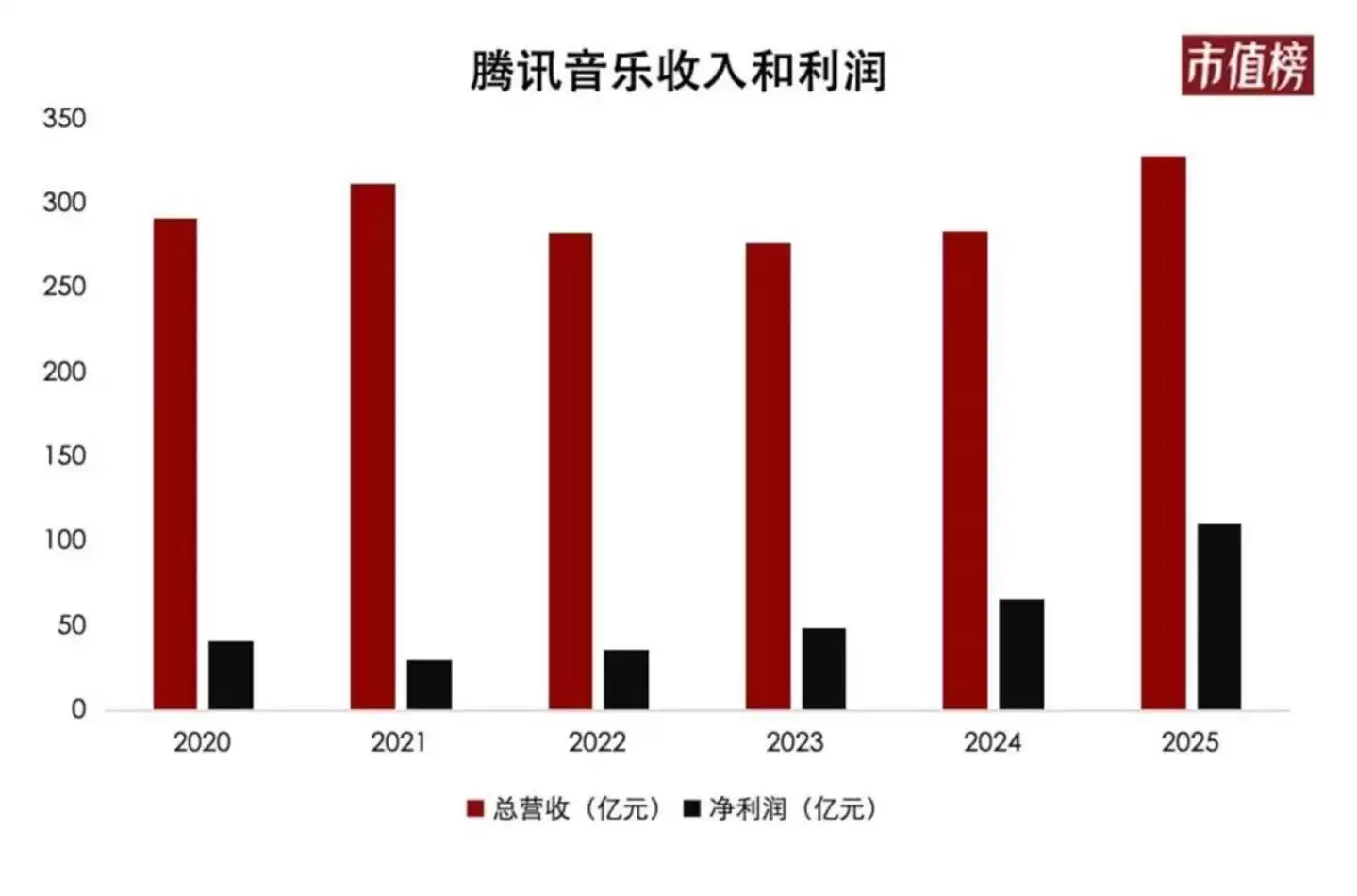

第一类是平台型巨头,以腾讯音乐和网易云音乐为代表。腾讯音乐2025年营收329亿元,净利润110.6亿元,市值超过千亿港元。它的模式是在线音乐加社交娱乐,手握QQ音乐、酷狗、酷我三大播放器,月活用户超过5亿。

来源:太合音乐集团招股书

版权曲库运营是公司的利润重心。86万首录音制品、1.69万件词曲作品、7200件视听作品,从林俊杰的《江南》《一千年以后》到朴树的《那些花儿》、李宇春的《少年中国》,2025年贡献收入5.54亿元。

这部分业务的竞争优势在于采购年限。太合从1990年代就开始系统性地收购曲库,许多经典作品的独家版权协议签到了2030年以后,竞争对手短期内无法追赶。

艺人经纪和现场演出是目前最大的一块收入。64名签约艺人覆盖流行、摇滚、说唱、民谣等多个风格,2025年收入7.07亿元。过去三年累计办了93场大型演出,票房15亿元。

太合还握着一个入口级产品——票务平台秀动。秀动在国内Livehouse票务市场占有率约75%,2025年平台交易总额37亿元。秀动本身只提取少量服务费,但它锁住了独立音乐线下场景的入口,全国绝大多数Livehouse的活动信息、售票渠道、用户数据都在这个平台上运转。对太合来说,秀动的战略价值远大于它的财务贡献。

## 华语音乐三股势力

太合音乐此次IPO,让华语音乐市场的资本版图变得更加清晰。目前这条赛道上,大致站着三类玩家。

第一类是平台型巨头,以腾讯音乐和网易云音乐为代表。腾讯音乐2025年营收329亿元,净利润110.6亿元,市值超过千亿港元。它的模式是在线音乐加社交娱乐,手握QQ音乐、酷狗、酷我三大播放器,月活用户超过5亿。

网易云音乐2025年营收77.59亿元,净利润约27.46亿元,靠社区氛围和独立音乐人生态维持差异化。它们不生产内容,但控制着分发的闸门。

第二类是太合音乐这样的内容和现场综合运营商。除了太合,还有鹿晗、黑豹乐队背后的风华秋实,2024年向港交所递表但至今未上市。这类公司的竞争力是版权资产的厚度和艺人资源的独占性,短板是规模偏小、现金流波动大。

第三类是独立厂牌和音乐人个体,构成金字塔底座,几乎无法进入资本市场视野。

太合卡在中间:向上够不到腾讯音乐的平台级流量,向下又要面对无数厂牌和个体音乐人的版权竞争。它选择这个时间点冲击港股,很大程度上是希望用IPO募资完成两件事:趁行业集中度还低,加速收购版权资产;同时押注AI音乐技术,试图用AIGC降低内容生产成本。

招股书明确提到,募资将用于AI音乐研发,包括AI作曲、AI编曲和AIGC音乐工作室。这个方向如果跑通,太合可能从版权中间商转型为AI时代的内容基础设施。但各大流媒体平台也在自研类似能力,太合的时间窗口并不宽裕。

如果上市成功,太合音乐将成为港股第一家以独立音乐内容为核心的上市公司。它身后是86万首版权、64名艺人、75%的Livehouse票务份额和15亿元的演出票房积累。

网易云音乐2025年营收77.59亿元,净利润约27.46亿元,靠社区氛围和独立音乐人生态维持差异化。它们不生产内容,但控制着分发的闸门。

第二类是太合音乐这样的内容和现场综合运营商。除了太合,还有鹿晗、黑豹乐队背后的风华秋实,2024年向港交所递表但至今未上市。这类公司的竞争力是版权资产的厚度和艺人资源的独占性,短板是规模偏小、现金流波动大。

第三类是独立厂牌和音乐人个体,构成金字塔底座,几乎无法进入资本市场视野。

太合卡在中间:向上够不到腾讯音乐的平台级流量,向下又要面对无数厂牌和个体音乐人的版权竞争。它选择这个时间点冲击港股,很大程度上是希望用IPO募资完成两件事:趁行业集中度还低,加速收购版权资产;同时押注AI音乐技术,试图用AIGC降低内容生产成本。

招股书明确提到,募资将用于AI音乐研发,包括AI作曲、AI编曲和AIGC音乐工作室。这个方向如果跑通,太合可能从版权中间商转型为AI时代的内容基础设施。但各大流媒体平台也在自研类似能力,太合的时间窗口并不宽裕。

如果上市成功,太合音乐将成为港股第一家以独立音乐内容为核心的上市公司。它身后是86万首版权、64名艺人、75%的Livehouse票务份额和15亿元的演出票房积累。

招股书首次对外公开了这家公司的底牌:旗下有64名签约艺人,手握薛之谦、林俊杰、许嵩、李宇春等版权,还拿下了国内大半Livehouse的票务;音乐录音制品超过86万个,词曲作品超过1.6万个,音乐试听作品超过7千个。过去三年,太合靠艺人演出累计的票房达到15亿元。

但这些光鲜数字背后,是公司负债率超过110%。在腾讯音乐和网易云把持的华语音乐市场里,太合的位置其实有点尴尬……

## 盈利翻倍还是负债隐忧

太合音乐集团成立于2014年,由海蝶音乐、太合麦田、大石版权三家老牌厂牌整合组建。它算是中国少数覆盖版权运营、艺人经纪、现场演出、票务全产业链的独立音乐集团。旗下约有86.24万首版权曲库和64名签约艺人,按2025年收入计算,是全球最大的独立华语音乐内容及服务提供商。

根据招股书,太合音乐的业绩过去三年持续攀升。2024年,公司营收8.61亿元,净利润3385万元,毛利率38%。2025年,营收跳涨到14.19亿元,净利润5567万元,但毛利率降到了27.4%。到了2025年,营收回落到13亿元,净利润反而翻了一倍多,达到1.2亿元,毛利率回升到30.5%。

来源:太合音乐集团招股书

营收少了,利润反而多了,这里面的门道,在于两门生意的成本结构完全不同。

演出业务的毛利率低、弹性大。一场大型演唱会的场租、灯光音响、安保人力动辄数千万元,票房稍有波动,利润就被吃掉。2025年演出收入从9.19亿元回落到7.07亿元,毛利率进一步承压。

版权运营则恰恰相反。一首老歌每被播放一次,平台就付一次版税,边际成本几乎为零。2025年,版权曲库运营收入5.54亿元,同比增长约18%,占总营收比重从2024年的35%提升到42.6%。收入结构往版权端挪了几个百分点,整体利润质量立刻被拉高。

但资产负债表就没那么好看了。截至2025年末,公司总负债21.27亿元,总资产19.18亿元,资产负债率110.9%,连续三年资不抵债。不过细看负债结构,大部分是向投资人发行的可转换可赎回优先股,IPO完成后,这部分会自动转为普通股,负债率会大幅回落。

真正的隐忧在现金流。版权采购需要预付大笔保底金,演出制作也需要提前垫资,公司的营运资金常年处于紧绷状态。招股书披露,这次IPO募资的用途之一就是补充营运资金。另外,公司对第三方数字平台的依赖度很高,版权收入主要来自腾讯音乐、网易云音乐等流媒体平台的版税分成,自身没有流量入口,定价权并不在自己手里。

## 86万首曲库,75%市占率

从版权收购到平台整合,太合音乐的背后离不开一个人——钱实穆。

钱实穆是太合音乐的实际控制人,1991年拿到北大国民经济管理学士学位,大学期间还组过乐队、当过主唱。2015年,他把太合麦田、海蝶音乐、大石版权三家厂牌合并,组建了太合音乐集团。

这三家厂牌各有来头。太合麦田的前身是1996年创办的麦田音乐,签过朴树、老狼、叶蓓,是内地原创音乐的一面旗帜。海蝶音乐1986年成立于新加坡,旗下培养了众多优秀的制作人和知名艺人,比如阿杜、林俊杰、陈洁仪、薛之谦等。大石版权则是以专业的词曲创作著称,服务几乎覆盖了整个华语音乐圈。三家合一,太合音乐一跃成为华语市场最大的独立音乐内容公司。

2016年,钱实穆主导并购了百度音乐,百度由此成为太合音乐的控股股东,并开始IPO前融资,获得了淡马锡、腾讯音乐等资本的青睐。

招股书介绍,太合音乐的核心业务围绕两大核心IP资产类别——音乐IP、艺人及演出IP,以及它们的延伸,形成了音乐版权曲库运营、艺人经纪管理及现场演出业务、票务及其他服务三大板块。

来源:太合音乐集团招股书

版权曲库运营是公司的利润重心。86万首录音制品、1.69万件词曲作品、7200件视听作品,从林俊杰的《江南》《一千年以后》到朴树的《那些花儿》、李宇春的《少年中国》,2025年贡献收入5.54亿元。

这部分业务的竞争优势在于采购年限。太合从1990年代就开始系统性地收购曲库,许多经典作品的独家版权协议签到了2030年以后,竞争对手短期内无法追赶。

艺人经纪和现场演出是目前最大的一块收入。64名签约艺人覆盖流行、摇滚、说唱、民谣等多个风格,2025年收入7.07亿元。过去三年累计办了93场大型演出,票房15亿元。

太合还握着一个入口级产品——票务平台秀动。秀动在国内Livehouse票务市场占有率约75%,2025年平台交易总额37亿元。秀动本身只提取少量服务费,但它锁住了独立音乐线下场景的入口,全国绝大多数Livehouse的活动信息、售票渠道、用户数据都在这个平台上运转。对太合来说,秀动的战略价值远大于它的财务贡献。

## 华语音乐三股势力

太合音乐此次IPO,让华语音乐市场的资本版图变得更加清晰。目前这条赛道上,大致站着三类玩家。

第一类是平台型巨头,以腾讯音乐和网易云音乐为代表。腾讯音乐2025年营收329亿元,净利润110.6亿元,市值超过千亿港元。它的模式是在线音乐加社交娱乐,手握QQ音乐、酷狗、酷我三大播放器,月活用户超过5亿。

网易云音乐2025年营收77.59亿元,净利润约27.46亿元,靠社区氛围和独立音乐人生态维持差异化。它们不生产内容,但控制着分发的闸门。

第二类是太合音乐这样的内容和现场综合运营商。除了太合,还有鹿晗、黑豹乐队背后的风华秋实,2024年向港交所递表但至今未上市。这类公司的竞争力是版权资产的厚度和艺人资源的独占性,短板是规模偏小、现金流波动大。

第三类是独立厂牌和音乐人个体,构成金字塔底座,几乎无法进入资本市场视野。

太合卡在中间:向上够不到腾讯音乐的平台级流量,向下又要面对无数厂牌和个体音乐人的版权竞争。它选择这个时间点冲击港股,很大程度上是希望用IPO募资完成两件事:趁行业集中度还低,加速收购版权资产;同时押注AI音乐技术,试图用AIGC降低内容生产成本。

招股书明确提到,募资将用于AI音乐研发,包括AI作曲、AI编曲和AIGC音乐工作室。这个方向如果跑通,太合可能从版权中间商转型为AI时代的内容基础设施。但各大流媒体平台也在自研类似能力,太合的时间窗口并不宽裕。

如果上市成功,太合音乐将成为港股第一家以独立音乐内容为核心的上市公司。它身后是86万首版权、64名艺人、75%的Livehouse票务份额和15亿元的演出票房积累。 -

archiveofourown 实战指南:常见用法整理

-

币安Binance虚拟货币交易平台 币安官方APP安卓苹果下载入口

-

HBO 奇幻剧《龙之家族》第三季定档 6 月 22 日,最终预告片曝光喉道海战

-

客单价碾压宝马奥迪!极氪5月交付新车34377辆:连续4个月双增长

-

折后价近千元 澳洲一店主将真老鼠缝到内裤上当时尚单品卖

-

电视剧《小欢喜》剧情介绍

-

如何在夸克浏览器中开启网页视频的倍速播放功能?

-

作家助手如何上传自制封面 作家助手如何设置小说的封面

-

美好的简约网名男生(精选100个)

-

植物娘大战僵尸电脑端与手机端存档转移的方法

-

《梦幻西游》159五开五门怎么搭配-159五开五门常见搭配

-

欧易OKX官方网站直达入口 2026欧易官方App安卓版v7.1.0下载安装

-

腾讯元宝怎么用来分析股票基金的基本面信息?

-

wallpaper壁纸声音怎么开启

-

独家/李宰旭入伍前「登上孤岛服役」 惊见前辈裸体:忍不住笑了

-

国际贵金属走低,现货黄金价格跌0.49%

-

《金铲铲之战》高校赛夏季赛总决赛观赛指南来袭 还有铲铲教学一同献上

-

动漫《情色漫画老师OVA》剧情介绍

-

盖乐世社区怎么删除帖子?盖乐世社区个人发布内容撤回步骤

-

看韩漫的APP推荐 2026免费韩漫阅读软件大全

-

1

- 网名带郑和霍字的网名女有哪些

- 角色扮演 | 1

-

1 360全景影像哪个品牌更值得选 06-30

-

2 汽车脚垫怎么进行包边 06-30

-

3 涡轮车每隔多久需要进行一次保养 06-30

-

4 4.22亿押注剁椒,川味巨头杀入湘菜后厨 06-30

-

5 一根比头发丝还细的金属线,如何撑起同亚科技的“上市梦”? 06-30

-

6 买不起李蓓私募的投资人有福了 06-30

-

7 股票质押不香了,券商们要做当代秋菊 06-30

-

8 Token经济深水区,算力产业还有无数的坑要填 06-30

-

9 六天连失四将:Google到底输在哪里? 06-30

-

10 被骂了这么多年,国内景区的审美,终于开始“去油”了 06-30