腾讯51亿捧出“中国AMD”,要上A股挑战寒武纪了

来源:互联网 更新时间:2026-06-23 14:54

“中国AMD”终于要登陆A股了。

燧原科技的科创板IPO申请,已经顺利通过了交易所上市审核委员会的审议。

这家公司身上挂着一串醒目的标签:国产GPU“四小龙”之一、AMD旧将创业项目、腾讯重仓押注的AI芯片公司。

创始人赵立东和张亚林均出身AMD,核心团队中AMD背景的人才比比皆是。而在商业化路径上,燧原与寒武纪有不少神似之处:都没有走典型GPGPU路线,都受益于国产AI算力替代和地方智算中心建设,也都率先切入了互联网大厂的供应链。

不过,比起“中国AMD”这个称号,燧原更本质的身份或许是“腾讯系芯片公司”。腾讯不但是重要股东,更是最核心的客户。2023年到2025年,来自腾讯的收入占比从33.4%一路攀升至83.8%。更关键的是,腾讯通过更友好的回款周期和大额预付款,为燧原构建了一道宝贵的现金流缓冲带。

但资本市场终究不是慈善机构,不会只因为“腾讯”两个字就无条件买单。IDC数据显示,燧原目前在中国AI加速卡市场的份额仅约1.7%。无论是整体毛利率,还是核心AI加速卡业务的毛利率,与寒武纪、摩尔线程等可比公司相比,都存在明显差距。所以,燧原上市后真正需要回答的问题,不是“腾讯还能扶多久”,而是它能否靠自己走得更远。

对标寒武纪

对标寒武纪

燧原的故事,始于两位AMD工程师。

赵立东,清华本科、美国犹他州立大学深造,在AMD工作了7年,深度参与CPU、GPU、APU及多个核心IP的研发;张亚林,复旦电子工程系毕业,同样长期服务于AMD全球研发体系。2018年,两人在上海临港创办了燧原科技。据财新报道,公司内部至少有二十多位主管拥有AMD背景。

如果说摩尔线程因创始人出身英伟达,被市场冠以“中国英伟达”的称号,那么按同一逻辑,燧原科技更像“中国AMD”。

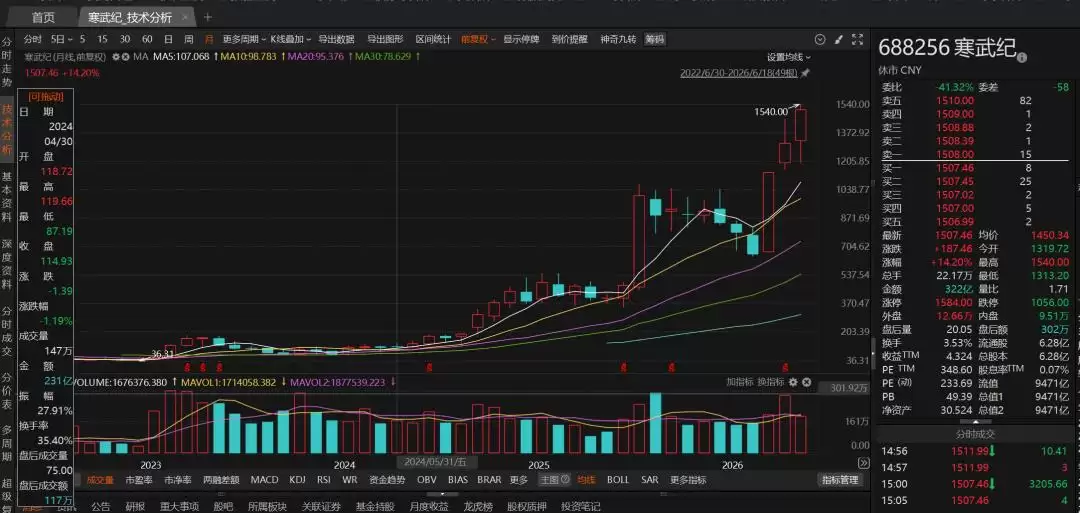

而燧原此番冲击上市,恰好赶上了国产AI芯片板块的高光时刻。3月底以来,AI芯片概念持续升温。截至6月18日,寒武纪股价从659.2元涨至1507.46元,两个半月涨幅超过130%;同期摩尔线程上涨约20%,沐曦股份上涨约28%。

值得注意的一点是,燧原科技与寒武纪有不少相似之处。

技术路线方面,英伟达、摩尔线程、沐曦股份、天数智芯、壁仞科技等厂商,走的多是GPGPU路线。但燧原没有选择典型的GPGPU,而是走了和寒武纪相似的路——非GPGPU架构。它保留了GPU最核心的多核并行计算能力,但裁剪掉了图形渲染等非必要功能,把芯片资源集中用在通用计算、张量计算和矩阵计算上。

此外,双方都吃到了地方智算项目的红利。寒武纪曾凭借珠海横琴、陕西西咸等地的智算集群大单实现营收增长;燧原则在2023年9月与甘肃庆阳、美图公司、中国电信等分别签订了战略合作框架协议。2023年11月,超过三千张二代算力卡集群在湖北宜昌上线。2024年,庆阳万卡集群落地投产。2025年1月,基于燧原S60算力集群的太湖亿芯(无锡)智算中心投入运营。

但相比地方智算项目,更关键的是:两家公司都成功进入了互联网大厂的供应链。这件事的重要性正在迅速上升。过去几年,政府智算中心和运营商信创市场,确实为国产芯片公司提供了成长土壤。但真正能贡献未来增量需求的,恐怕还得是字节、阿里、腾讯这些互联网巨头。

华尔街投研机构Bernstein预测,到2028年,字节跳动、阿里巴巴和腾讯三家公司的AI资本支出,将占到国内AI资本支出的接近50%。谁能进入这些大厂的供应链,谁就更有机会率先完成商业化验证。

公开信息显示,寒武纪和燧原科技是少数已经深度绑定头部互联网客户、并在收入或订单层面实现规模化商业化的国产AI芯片公司。据财新报道,寒武纪的最大客户为字节跳动,预采购订单量达20万片。而站在燧原身后的,正是腾讯。

腾讯提供的缓冲区

腾讯提供的缓冲区

据财新报道,腾讯先后参与了燧原的五轮融资,累计投入金额达51.4亿元。包含关联方在内,腾讯系合计持股比例达到20.26%,是燧原最重要的外部股东。

更关键的是,腾讯不只是出钱,也是真正掏钱买单的人。2023年到2025年,来自腾讯的销售收入占燧原总营收的比例,从33.4%一路升至37.8%,再到83.8%。有媒体梳理发现,燧原对腾讯业务场景的支持,很可能从二代产品就已经开始了。很多普通用户可能已经间接体验过燧原的算力——微信的语音转文字功能,背后就有它的影子。此外,燧原二代产品还支撑了腾讯在内容理解、会议纪要等数十个传统AI业务场景中的能力。

这种关系,对燧原重要,对腾讯同样重要。Bernstein报告预测,腾讯2026年至2028年AI直接和间接相关资本开支,预计将分别达到110亿美元、130亿美元和140亿美元。算力需求越大,底层供应链的安全就越重要。尤其腾讯手里握着微信这样的国民级平台,涉及海量用户和企业数据。对它而言,深度绑定一家国产AI芯片公司,已不只是国产替代的姿态,更是保障数据安全、供应链安全和长期成本控制的关键一步。

这也解释了为什么腾讯一边投资,一边持续采购产品。但这还不是全部。翻开招股书会发现,背靠腾讯,燧原还获得了一条国产芯片公司中相当少见的“亏损缓冲带”。

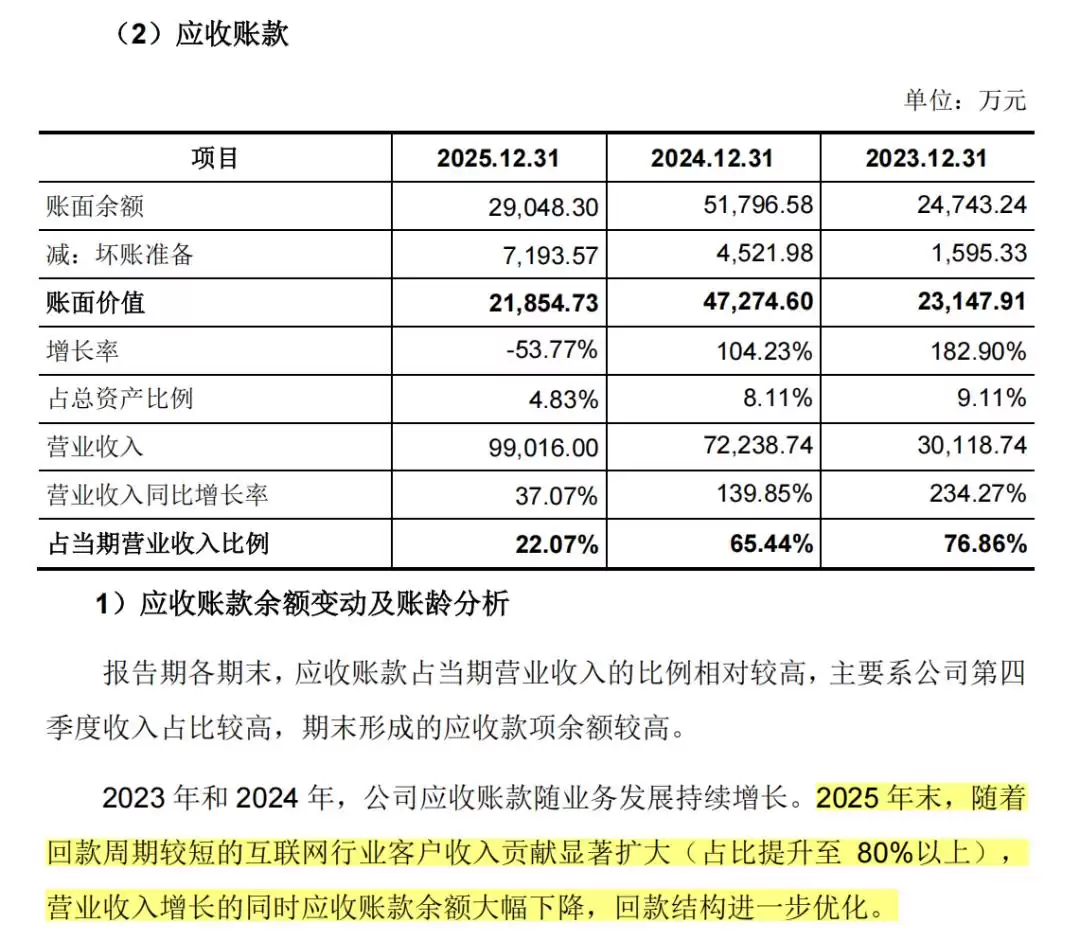

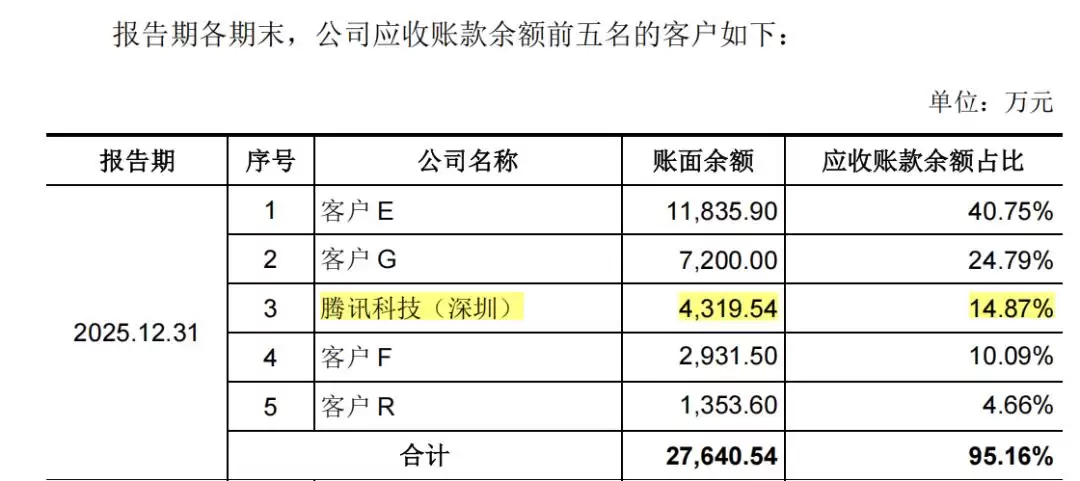

2025年,燧原营收从7.2亿元增长到9.9亿元,但应收账款余额反而从5.18亿元降到了2.9亿元。招股书给出的原因是:回款周期较短的互联网行业客户收入贡献显著扩大。值得一提的是,尽管腾讯对燧原业务举足轻重,但其在燧原应收账款中的占比仅为14.87%,排名第三。

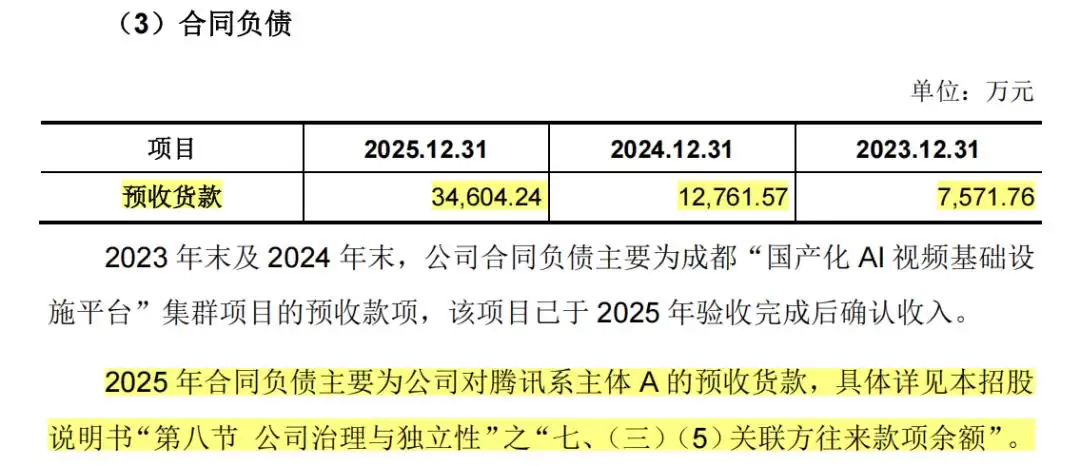

2025年,燧原的预收货款达到3.46亿元,相比2024年翻了近3倍。招股书明确提到,合同负债主要为对腾讯系主体的预收货款。

也就是说,腾讯在通过订单助力燧原业绩的同时,也用优厚的回款方式和可观的预付款,帮后者缓解了经营层面的现金流压力。

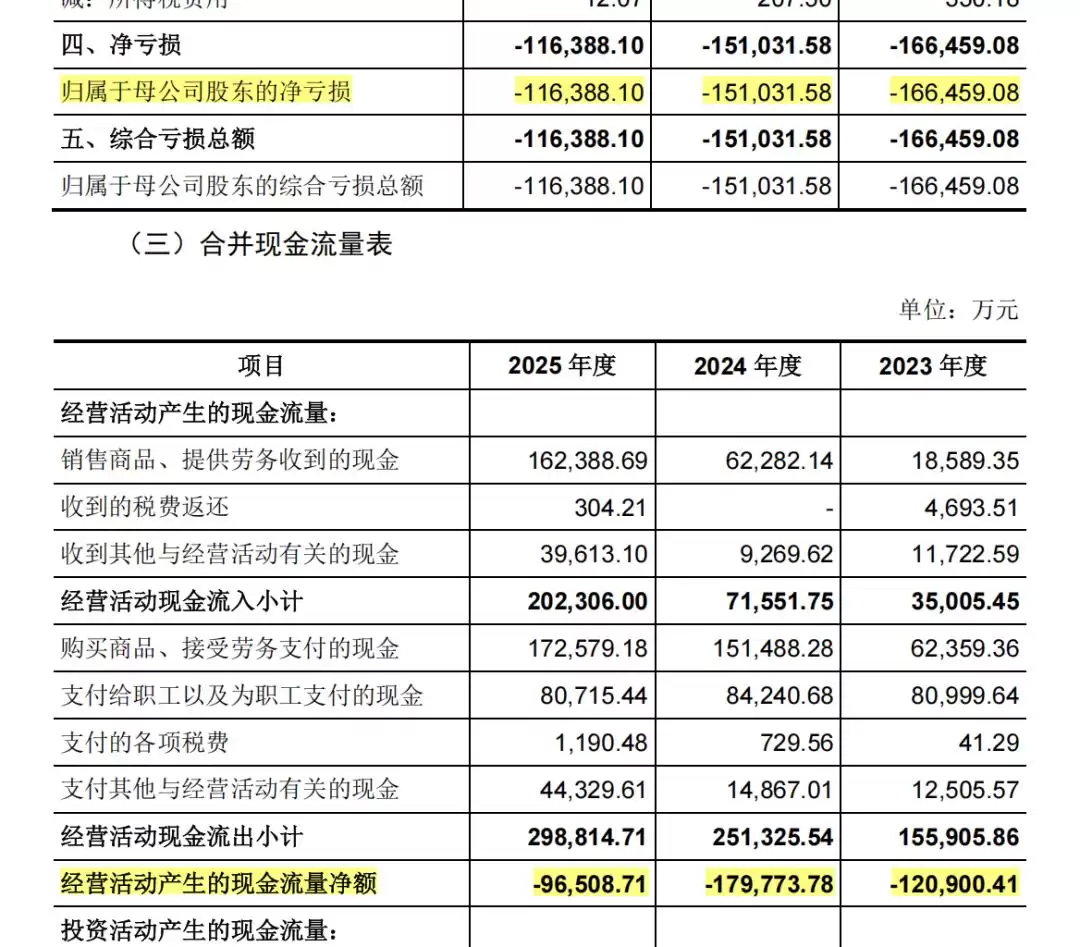

2025年,燧原的归母净利润从亏损15.1亿元收窄至亏损11.6亿元。但更值得关注的是,公司经营现金流净流出从17.98亿元大幅收窄至9.65亿元。换句话说,它的真实失血速度,已经低于账面亏损。

这看起来可能有点绕。换个角度:假如一家公司说赚了1个多亿,但经营现金流只流入1000多万,你会怎么想?是不是会觉得利润质量不高,赚的是账面数字,不是真金白银?现在把正负号反过来,就是燧原的情况。账面虽亏,但现金流失血并没有利润表看起来那么严重——经营层面的现金压力,被缓冲了一大截。

横向对比其他“小龙”更能说明问题:2025年,摩尔线程归母净利润为-10.01亿元,经营现金流净额为-29.56亿元,失血接近亏损的3倍;沐曦股份归母净利润为-7.9亿元,经营现金流净额为-12.6亿元,失血接近亏损的1.6倍。它们的经营现金流流出,比账面亏损更严重。

而这部分现金缓冲,正是腾讯给予燧原最重要的价值之一。

对一家仍在烧钱阶段的AI芯片公司来说,技术能不能跑出来当然重要,但能不能熬到技术真正跑出来,同样重要。研发可以慢慢推,生态可以慢慢建,客户可以慢慢拓,但现金流一旦断裂,故事就提前结束了。

所以,腾讯给燧原的价值,远不止于“投了多少钱”或“买了多少货”。它提供的是一个极其稀缺的生存条件:有大客户、有真实场景、有持续订单,还有更友好的回款和预付款支持。某种程度上,腾讯在帮燧原争取最宝贵的东西——时间。

市占率仅1.7%左右

市占率仅1.7%左右

但资本市场最终不会只看一家企业活得好不好,更要看它长得够不够快。这也是燧原上市后面临的核心命题。

从产品演进看,燧原并非没有进展。截至目前,公司已推出四代架构、五款AI芯片。从2019年的邃思1.0,到2021年的邃思2.0和2.5,再到大模型时代推出的邃思320、燧原S60,以及2025年发布的第四代训推一体芯片邃思400和AI加速模组L600——产品路线一直在向前走。截至2024年底,S60累计出货及订单量已超过10万卡,并进入了腾讯、美图、源石云等客户体系。

问题在于,产品节奏有了,市场地位却没有真正建立起来。

IDC数据显示,2025年中国AI加速卡市场总出货量约400万块。其中,英伟达出货220万块,份额55%;华&为以81.2万块位居国产第一;阿里平头哥和寒武纪分别出货26.5万块和11.6万块。燧原披露的数据为6.6万块,对应市场份额约1.7%。这意味着,燧原已经上了牌桌,但距离主流玩家仍有明显差距。

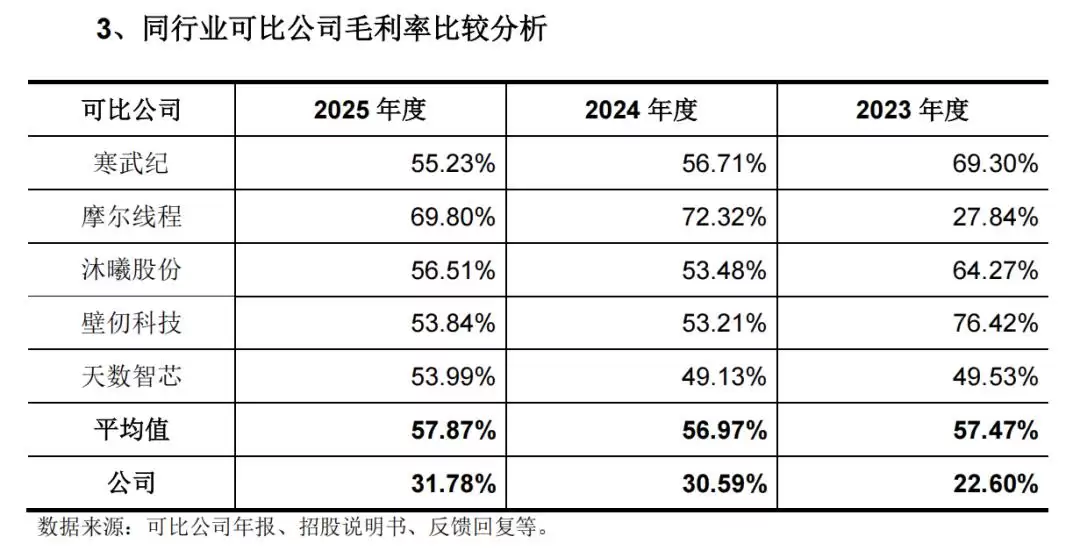

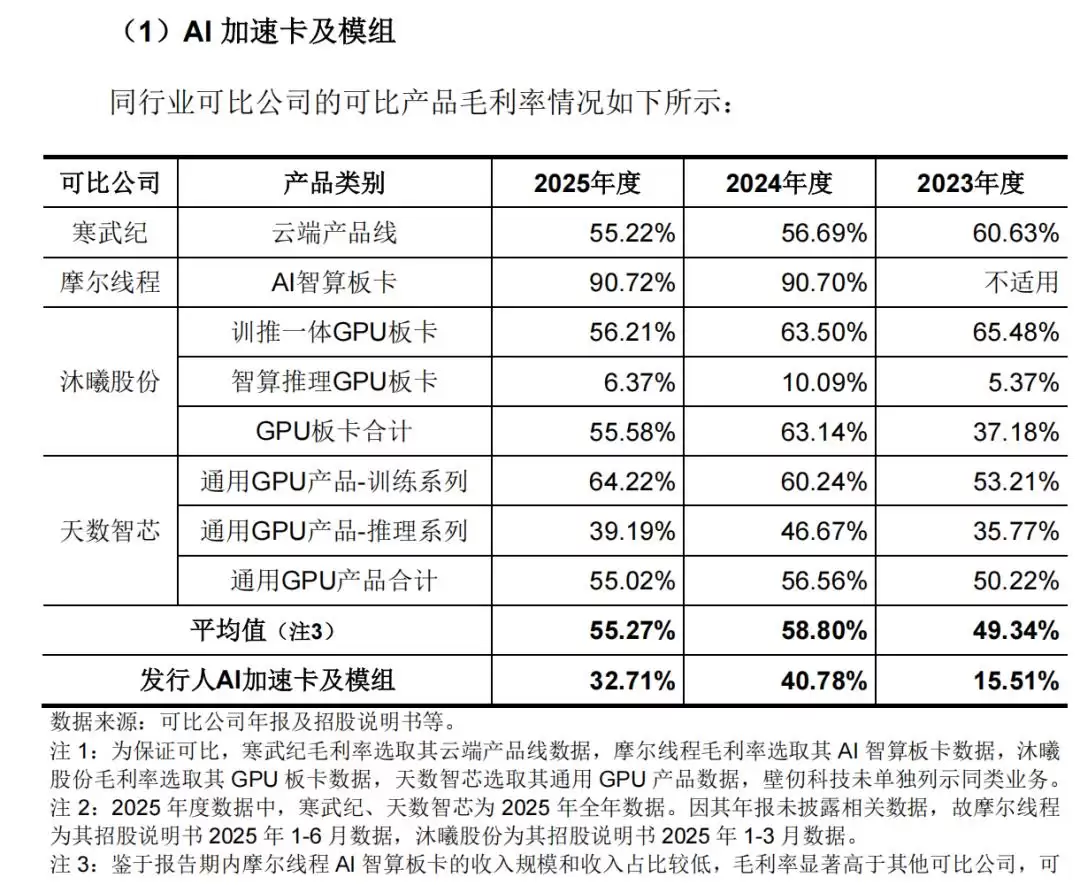

盈利能力同样承压。2025年,燧原整体毛利率为31.78%,明显低于寒武纪的55.23%和摩尔线程的69.8%。在核心AI加速卡及模组业务上,燧原毛利率为32.71%,而寒武纪云端产品线达到55.22%,摩尔线程AI智算板卡更高达90.72%。

市场份额不足、盈利能力偏弱,也直接体现在了业绩上。2026年一季度,燧原实现营收2.87亿元,归母净亏损仍达4.44亿元。同期,摩尔线程已实现盈利,沐曦股份的亏损也在进一步收窄。

当国产AI芯片企业集体冲刺资本市场时,投资者关注的早已不只是股东背景。谁更接近盈利,谁产品竞争力更强,谁能真正跑通商业模式——这才是决定估值的关键。

腾讯给予燧原的帮助毋庸置疑。它提供了订单、场景、资金和现金流缓冲,让燧原得以在激烈竞争中持续前进。但资本市场最终要看到的,不是一家公司能不能一直待在缓冲区里,而是它能不能穿过缓冲区,真正走到盈利和规模化的那一天。

对燧原而言,上市或许只是证明自己的开始。真正的考验,是在腾讯之外,建立起属于自己的竞争力。这样有一天,当人们再提起燧原时,首先想到的不再是“腾讯系芯片公司”,而是一家能够独立站稳脚跟的国产AI芯片企业。

-

《Off Campus》第二季官宣:这对CP还在,但不再是主角

-

币安Binance虚拟货币交易平台 币安官方APP安卓苹果下载入口

-

archiveofourown 实战指南:常见用法整理

-

HBO 奇幻剧《龙之家族》第三季定档 6 月 22 日,最终预告片曝光喉道海战

-

客单价碾压宝马奥迪!极氪5月交付新车34377辆:连续4个月双增长

-

折后价近千元 澳洲一店主将真老鼠缝到内裤上当时尚单品卖

-

作家助手如何上传自制封面 作家助手如何设置小说的封面

-

如何在夸克浏览器中开启网页视频的倍速播放功能?

-

DOTA2 TI时隔七年重返上海!门票6月10日开抢,国服享受优先购买!

-

欧易OKX官方网站直达入口 2026欧易官方App安卓版v7.1.0下载安装

-

美国市场:股票相对债券的风险溢价正在消失

-

全链网:黄金价格因美元的走强及利率担忧而下跌

-

有寓意的易经网名男生(精选100个)

-

电视剧《小欢喜》剧情介绍

-

电影《遁甲门之消失的公主》剧情介绍

-

动漫《柚木家的四兄弟》剧情介绍

-

网石18禁MMO《RAVEN2:渡鸦》大型更新推出全新职业“军阀”

-

植物娘大战僵尸电脑端与手机端存档转移的方法

-

《梦幻西游》159五开五门怎么搭配-159五开五门常见搭配

-

卡厄思梦境哀嚎螺旋塔攻略 哀嚎螺旋塔怎么玩

-

1

- 网名带郑和霍字的网名女有哪些

- 角色扮演 | 1

-

1 美国送助攻!寒武纪Q1收入暴涨4230.22% 连续两个季度盈利 04-21

-

2 大爆发!寒武纪扭亏为盈:营收暴增2386% 前三季度赚了16亿 10-18

-

3 kimi怎么写小说? 11-01

-

4 寒武纪时期的鱼竟有四只眼睛 复原图有点儿呆萌 01-24

-

5 国产AI芯片第一股 寒武纪10年来首次年度盈利:业绩大涨4-5倍 01-30

-

7 营收利润双增长!寒武纪扭亏为盈 成首家退出科创板科创成长层企业 03-13