隐形的“强制配储”?136号文之后,陕西2026风光新规又让储能重回硬指标

来源:互联网 更新时间:2026-06-18 13:11

陕西省发改委近日发布了《关于开展陕西省2026年风电光伏发电项目开发建设有关工作的通知》,正式将“新能源与储能需同步投产”纳入了竞争性配置的评分标准。这绝不是一句空话,而是实实在在的硬指标。

回看过去一年,2025年9月26日,陕西首座电网侧构网型储能电站——白水驭源储能电站并网投运,一期规模98MW/294MWh,投资3.2亿元。不到两个月,神木市兰炭产业特色园区零碳工业园区项目在11月12日启动,总投资高达60亿元。再往后一个月,2025年12月,华电能源发布投资管理规定,将储能项目资本金内部收益率底线锁定在6.5%。

这三件事,发生在同一个省份、前后不到三个月,虽无直接因果关系,但跨越了半年时间,它们共同勾勒出一个正在成型的现实:储能,已经从一个可选项,变成了决定项目能否拿到手的“硬通货”。

大多数储能项目还在当“并网工具”,少数能赚钱的都长着“同一张脸”

先看白水驭源储能电站,它堪称陕西储能领域的标志性工程。一期98MW/294MWh,投资3.2亿元,采用磷酸铁锂电池,并同步应用了智能组串式与低压集中式两种构网型技术路线。预计投运后,每年可消纳1.5亿度新能源电力。项目二期还计划建设50MW/150MWh,并引入全钒液流、飞轮储能等技术。

那么,这笔投资靠什么收回呢?2026年1月,国家将电网侧独立储能纳入发电侧容量电价体系,允许各省自行制定补偿标准。同样是独立储能电站,在辽宁一年能拿到370元/千瓦的容量补偿,而在陕西只有165元/千瓦。一座200MW/400MWh的电站,两地的年补偿收入能差出一倍多。

除了容量补偿,各省的辅助服务市场发育程度也参差不齐。陕西的调峰补偿上限为0.55元/kWh,调频里程价格在0-15元/MW之间。储能的收益模型在不同省份之间差异巨大,而这种差异直接决定了同一个项目在不同地方的财务可行性。

再看成本端,碳酸锂价格从2025年10月的7.3万元/吨飙升至2026年5月的19.5万元/吨。这意味着,314Ah储能电芯的理论成本从0.28元/Wh涨到了0.368元/Wh。一个百兆瓦级光伏电站配两成储能,投资从约5600万元涨到约7400万元。短短半年多,就增加了近两千万的刚性支出。而电价端,并没有因为储能成本上升而获得任何补偿性溢价。

不过,也不是所有储能项目都算不过账。府谷能源新元公司的火储联调项目就走了一条差异化的路。这个陕西省首例投产的火储联调项目,总投资2997.89万元,建设规模10MW/5MWh,采用全球首创的9MW/4.5MWh磷酸铁锂电池与1MW/0.5MWh钠离子电池混合配储模式。2025年3月10日开工,5月16日全容量并网,从开工到并网仅耗时2个月。投运至今,累计辅助调频收益已达430万元。这个项目能跑通的关键,在于它依托现有火电机组参与调频市场,收益模式清晰,不需要单独面对容量补偿不足的问题。但火储联调的门槛很高——你得有火电机组才能联调,不是每个开发商都能复制。

白水驭源和府谷新元的对比揭示了一个关键问题:储能本身不是问题,问题是储能的收益模式还没有被普遍验证。少数能算过账的项目都有特定场景——要么是电网侧大型独立储能获得容量补偿,要么是火储联调参与调频市场。而大多数新能源配储项目面临的现实是:成本刚性上升,收益弹性不足。

没有消失的强制配储,“明规则”变成了“潜规则”

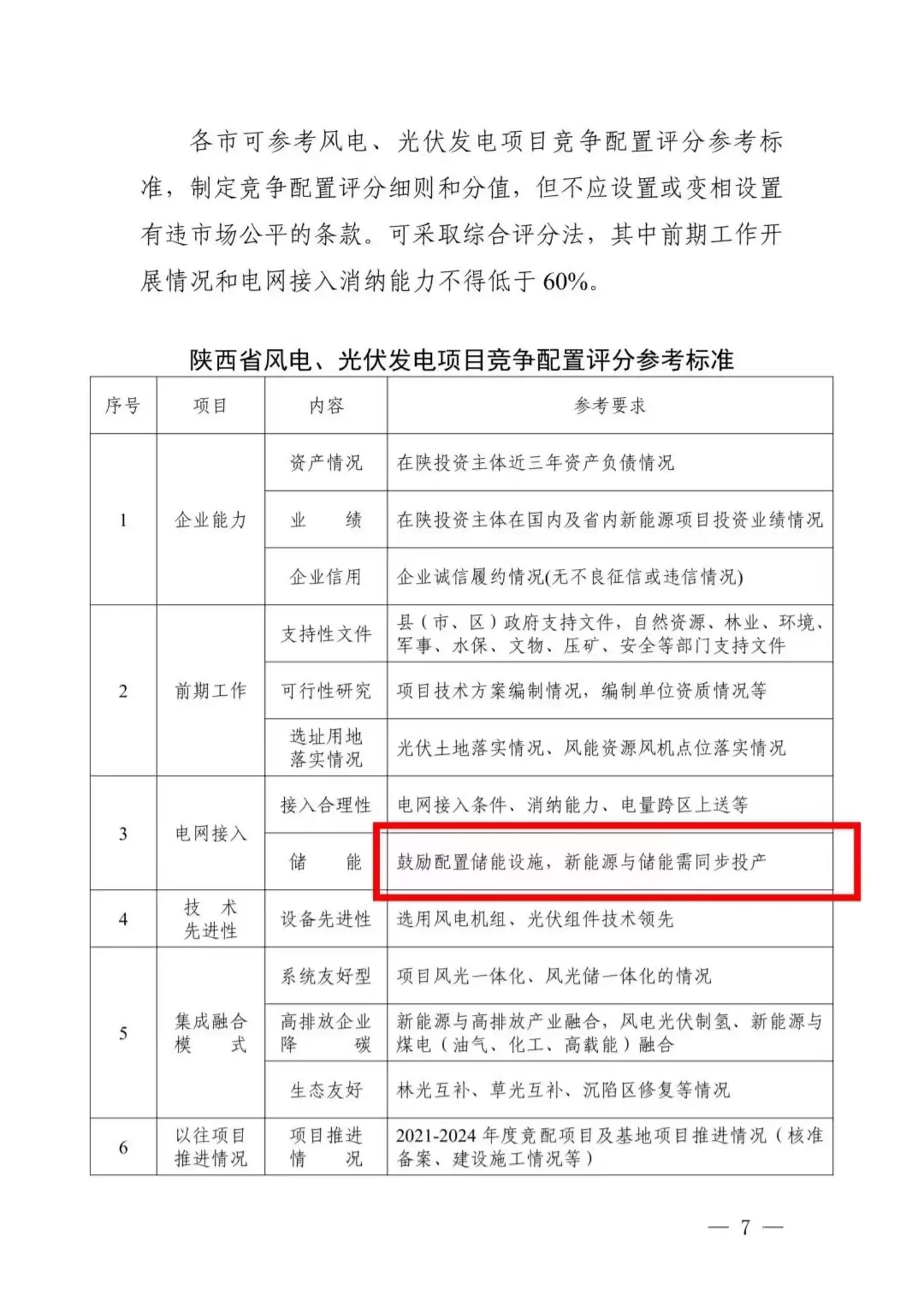

136号文明文规定“不得将配置储能作为新建新能源项目核准、并网、上网等的前置条件”。截至2025年底,超过10个省份调整或退出了强制配储。但陕西2026年的竞配方案走了一条不同的路。

根据评分标准,“前期工作开展情况”和“电网接入消纳能力”两项合计权重不低于60%。储能恰恰是电网接入评分的核心变量。不配储,电网接入分拿不全,前期工作分也受影响。折算下来,配储与不配储的项目在总分上可能差出10到15分。在竞争配置的环境中,这十几分就是能不能进入排名、拿到指标的分水岭。

2025年12月,陕西公示了10.09GW风光保障性并网项目竞配结果,共116个项目,其中风电98个847万千瓦,光伏18个162万千瓦。大唐、国家能源集团各获900MW以上,华能、国家电投、华电各超700MW。2026年的规模大概率会维持。蛋糕没变小,但切蛋糕的规则变了——储能从“可选项”变成了“必答题”。

陕西为什么要绕这个弯?因为电网消纳的压力摆在那里。据华创证券研报显示,风电利用小时数从2024年的2219小时降至2025年的1801小时,光伏从1340小时降至约1015小时。2025年全国理论发电量中待消纳的缺口电量达到5159亿度,占理论发电量的18%。储能是目前最成熟的调节手段,但谁出钱的问题始终没解决。把储能写进评分而不是写进前置条件,既规避了与国家政策的正面冲突,又达到了引导配储的实际效果。

这种“评分引导”的模式存在一个内在矛盾。开发商配储是为了拿分,而不是为了赚钱。当储能本身不产生合理收益时,配储行为就始终带有“完成任务”的性质。2024年全国新能源配储项目平均利用率仅17%,日均充放电不足0.4次。2026年一季度,新能源配储日均利用小时数有所回升,达到2.25小时,但这个数字仍然说明:大量配建储能在实际运行中处于闲置或低效状态,它们存在的意义更多是让电站拿到并网资格,而不是真正发挥调节作用。

零碳园区,央企和地方唯一能达成共识的议题

华电能源2025年12月的投资新规不是孤例。2024年下半年至今,已有50余家新能源企业挂牌转让股权,国家电网、三峡、南方电网、中石油、中广核都在其中。南网能源更是明确表示“不再新增持有光伏等智慧绿电项目”。央企的投资逻辑很清楚:收益率算不过来的项目不拿。

陕西2025年10.09GW的竞配结果中,拿指标的几乎全是央企。但央企内部的投资审批越来越严。储能项目普遍面临收益率压力——碳酸锂价格每涨1万元,电芯成本就涨0.6分/Wh。当锂价超过15万元/吨时,预计储能项目的IRR将受到冲击。华电划的6.5%红线之下,相当一部分配储项目根本过不了审。结果就是,拿到指标的企业可能因为配储成本过高而放慢建设节奏,而想拿指标的企业又面临收益率算不过来的困境。

零碳园区,成了目前唯一能让双方坐下来谈的交集。

2025年9月23日,中国电力企业联合会发布了首批“零碳园区”证书,全国仅两家:陕西榆林科创新城零碳园区和北京金风智慧园区。榆林科创新城零碳园区依托分布式智慧能源中心示范项目,集成光伏发电、电解水制氢、燃料电池等技术,实现了“电、冷、热”零碳供能。单位能源成本较传统模式降低45%,年减少碳排放8640吨。

更大的盘子落在了神木。2025年11月12日,神木市兰炭产业特色园区零碳工业园区项目启动,总投资60亿元。一期18MW分布式光伏电站投资6678.05万元,在现有煤棚屋顶加固后建设,采用“自发自用,余电上网”模式。建成后每年可节约标煤约7630.98吨,减少二氧化碳约21133.65吨。兰炭是榆林的支柱产业,碳排放强度高。不转型,在碳关税和能耗双控政策下,这些企业的竞争力会迅速流失。

对地方政府来说,零碳园区是消纳指标的实现载体。对开发商来说,参与零碳园区建设在竞配评分中能获得额外加分,更重要的是可以进入地方政府的项目优先清单。这是一场典型的利益交换:政府要消纳考核过关,开发商要高分拿指标。

但零碳园区对开发商的能力要求完全不同。传统风光项目团队擅长测风测光、土地协调、设备采购。零碳园区则需要懂微电网规划、碳资产管理、制氢储氢、源网荷储协调。这些能力,在大多数开发商内部几乎是空白。

陕西这套规则跑通之后,大概率会被其他省份参考。各省的消纳压力都在增加,但财政能力和政策工具不同,储能收益的支撑条件也不同。对开发商来说,2026年之后拿项目的能力,拼的将不再是关系资源和资金实力,而是对各省政策的解读能力和收益模型的测算精度。储能是配还是不配,配多少,配什么技术路线,要不要把储能做成独立项目参与容量市场——这些决策将直接决定一个项目能不能过审、能不能赚钱、能不能按时并网。

陕西已经把考题出好了。白水驭源3.2亿的储能电站已经投运,神木60亿的零碳园区已经开工,华电6.5%的收益率红线已经划下。剩下的问题,是谁能在这些约束条件之间找到一条算得过来账的路。

以下是文件全文及附件:

-

《Off Campus》第二季官宣:这对CP还在,但不再是主角

-

和平精英如何做到压枪稳-和平精英怎样才能压枪稳

-

客单价碾压宝马奥迪!极氪5月交付新车34377辆:连续4个月双增长

-

币安Binance虚拟货币交易平台 币安官方APP安卓苹果下载入口

-

HBO 奇幻剧《龙之家族》第三季定档 6 月 22 日,最终预告片曝光喉道海战

-

帅气继父网名女生可爱英文(精选100个)

-

帅到极致的网名女生霸气(精选100个)

-

如何在夸克浏览器中开启网页视频的倍速播放功能?

-

DOTA2 TI时隔七年重返上海!门票6月10日开抢,国服享受优先购买!

-

蒙古上单是什么梗

-

折后价近千元 澳洲一店主将真老鼠缝到内裤上当时尚单品卖

-

韦一敏是什么梗

-

韩漫小少爷网名大全女生(精选100个)

-

网络热词聊污是什么意思

-

欧易OKX官方网站直达入口 2026欧易官方App安卓版v7.1.0下载安装

-

抖音最火沙雕男生网名(精选100个)

-

作家助手如何上传自制封面 作家助手如何设置小说的封面

-

阿里发布Qwen3.7-Max大模型,全球第五、国产第一

-

小众游戏抖音网名男生(精选100个)

-

网石18禁MMO《RAVEN2:渡鸦》大型更新推出全新职业“军阀”

-

1 2026年买万象T02多少钱更划算 06-19

-

2 2026年买车补贴多少才能落地峰渡行 06-19

-

3 2026年购买域虎EV需要多少预算? 06-19

-

4 2026年购买鑫源T3L EV落地需花多少钱? 06-19

-

5 2026年买依维柯欧风能享受多少补贴? 06-19

-

6 一周飙涨8.22%后跌回16万,“白色石油”碳酸锂还能翻红多久? 06-19

-

7 美国石油储备(USOR)币是什么?完整新手指南 (2026年) 06-19

-

8 2026年购买远程锋锐多少钱一辆更划算 06-20

-

9 2026年购买长安览拓者新能源多少钱更划算 06-20

-

10 航天金龙落地价包含哪些费用?买车前必看 06-20