啤酒被捶五年:世界杯会是点火器吗?

来源:互联网 更新时间:2026-06-17 12:56

美加墨世界杯的大幕即将拉开,A股的“观赛经济”概念已经提前躁动起来。最新赞助商之一的海信家电,6月11日就给了一个强势涨停,这阵风,实实在在地吹到了股市。

看球怎么能少了啤酒?从6月10日开始,连续三个交易日,A股啤酒指数一度蹿升近5%,市值偏小的惠泉啤酒更是涨了15%还不止。

不过,翻翻过去的世界杯账本就会发现,这玩意儿从来不是啤酒板块的“必涨令”。从2002年到今天,六届世界杯踢下来,啤酒指数三次涨、三次跌,幅度在-10%到14%之间晃悠,几乎没什么规律可言。

但这一届,情况可能又不一样了。这次的美加墨世界杯,正撞上啤酒板块在十年底部蹲了五年、估值连20倍都不到、整体还跌了近50%的节点。那么问题就来了:它会成为这个板块周期复苏的导火索吗?

01 比白酒更抗跌

过去几年,大消费的寒气谁都感受到了。但回看啤酒板块的业绩,发现它比白酒硬气得多。

2025年,A股啤酒板块的总营收大约是698.5亿元,同比还增长了2%。更亮眼的是归母净利润,达到了85.3亿元,同比大增16.7%。在市场规模几乎没怎么扩张的前提下,利润依然能保持两位数的增长,虽然相比前几年增速是放缓了,但韧性已经相当明显。

到了2026年一季度,这种势头还在延续。燕京啤酒、珠江啤酒、惠泉啤酒的扣非净利润增速分别达到69%、12%和19%,表现相当稳健。

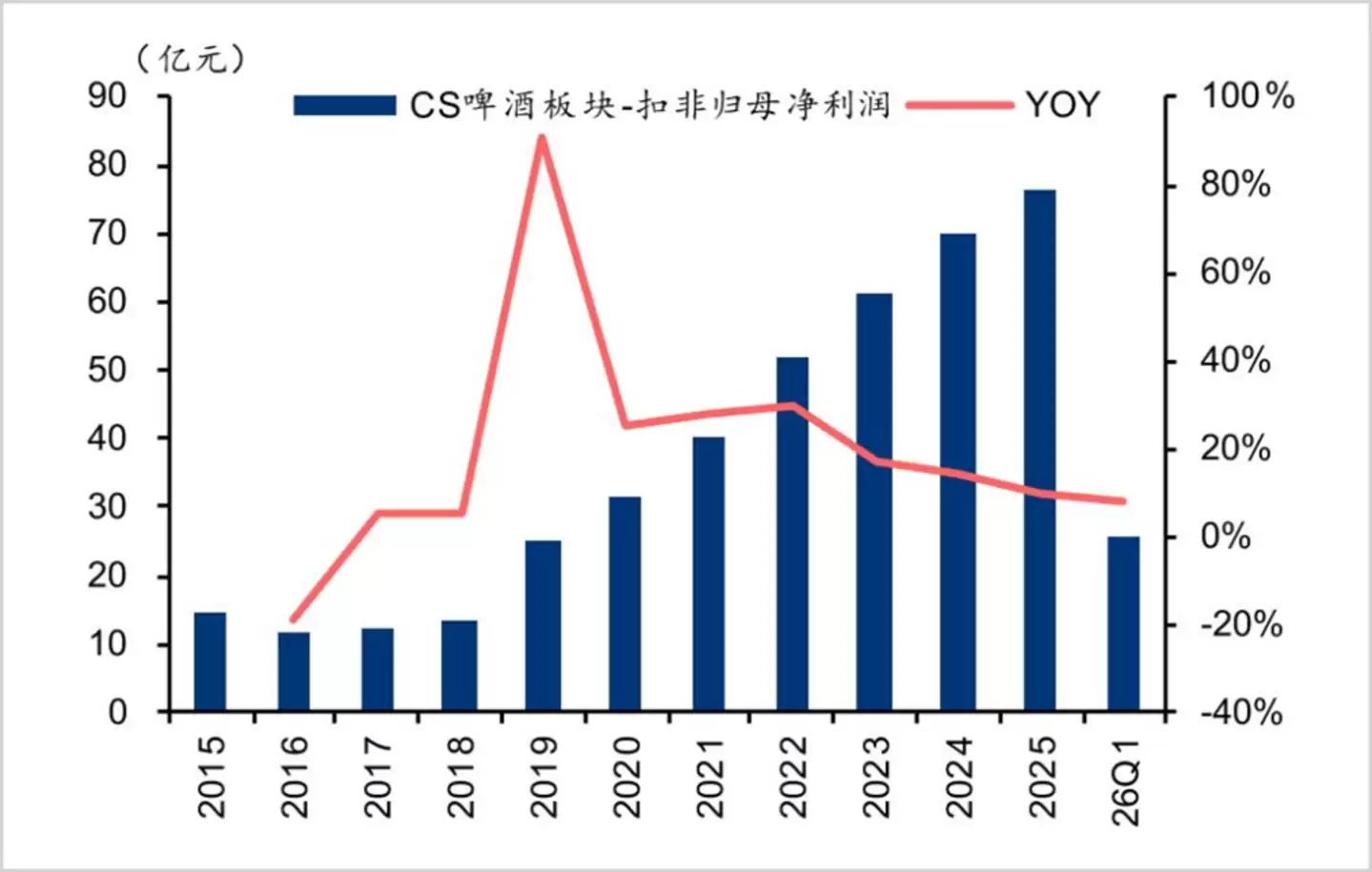

▲啤酒板块扣非归母净利润走势图,来源:华泰证券

反观白酒,情况就严峻得多。业绩的深度调整已经完完整整地写在了财务报表上。2025年,白酒板块收入3618亿元,同比下降18.1%;归母净利润更是直接下滑了24%。这个年度回撤的幅度,比上一轮2012到2015年的下行周期里任何一年都要猛烈。

啤酒为什么能扛得住?原因其实不难理解。

第一是价格带的差异。啤酒是大众消费品,主流价格带在5到10元之间,单价低,这意味着在经济下行期,厂家几乎没什么降价空间——也没人会指望靠啤酒降价促销来拉动销量。实际上,过去几年啤酒板块的毛利率基本保持稳定,甚至在成本下降和结构升级的双重推动下还小幅抬升了。一旦进入上行周期,它反而具备清晰的顺价提价能力。

第二是市场竞争格局的底牌。经过二十年的兼并重组,中国的啤酒市场已经高度集中。华润、青岛、百威、燕京、重啤这五家,市占率稳稳地停在80%左右。早已不是靠价格战抢份额的时代了,大家更像是有默契,一起搞产品结构升级,提升整体吨价。

反观白酒,价格带远高于啤酒,其定价权建立在商务宴请和礼品属性上,更加容易受到宏观需求波动的影响。过去几年,高端白酒需求疲软,批零价格倒挂,导致长期去库存,业绩承压也就不足为奇了。

从经营特点上看,如果接下来消费复苏,啤酒的反弹可能会比白酒更顺畅、也更迅速。

02 两大增长路径

着眼未来,A股啤酒板块的增长故事,拆开来看无非两条主线:吨价的提升,以及品类的创新。

和白酒一样,啤酒早已没有了量的逻辑。从2015年到2020年,啤酒产量从4716万千升降到了3411万千升,降幅高达27%。这一阶段受消费习惯变化、产能过剩和行业结构调整的影响,中低端啤酒需求萎缩,企业主动关停低效产能来优化供给。2024年至今,产销量虽然略有回升,维持在3500-3600万千升的水平,但和历史高峰相比差距还很大。

所以,未来啤酒市场的增长,主要还得靠涨价。

被动提价这块,成本压力已经开始重新累积。啤酒的成本结构中,包装材料(玻璃瓶、铝罐)和大麦占比最大,分别约占28%和15%,其中铝罐大约13%。2025年,玻璃价格回落超过20%、大麦价格也降了约17.6%,这曾是行业利润超预期的红利来源。

但风向正在变。大麦方面,澳大利亚核心产区受干旱影响,供应一下子变紧了,澳饲料大麦报价已经冲到300美元/吨。铝价也在持续走高,多次刷新历史新高。截至6月15日,沪铝期货价格比2020年初大涨了70%以上,这对铝罐包装的产品成本形成了持续压力。

不过,啤酒行业历来有顺价传导的能力。回想2017到2018年那轮成本上涨周期,各家龙头企业先后提价,最后不仅把成本压力传导出去了,净利率反而还持续提升了。

这回,涨价的信号早已打响。

2026年初,燕京啤酒、华润雪花、青岛啤酒就先后发布了涨价通知,涨幅主要集中在10%到20%之间,产品聚焦在500ml瓶装和易拉罐装,主要原因都指向了原材料价格上涨。到一季度末,五大啤酒厂都完成了一轮提价,平均吨价上升了3%到8%,毛利率普遍提高了1.5%到3%。

二季度涨价也没停。5月20日,华润啤酒旗下的喜力,赶在世界杯开幕前,整箱建议零售价上调了5元,单听上调了0.5元。

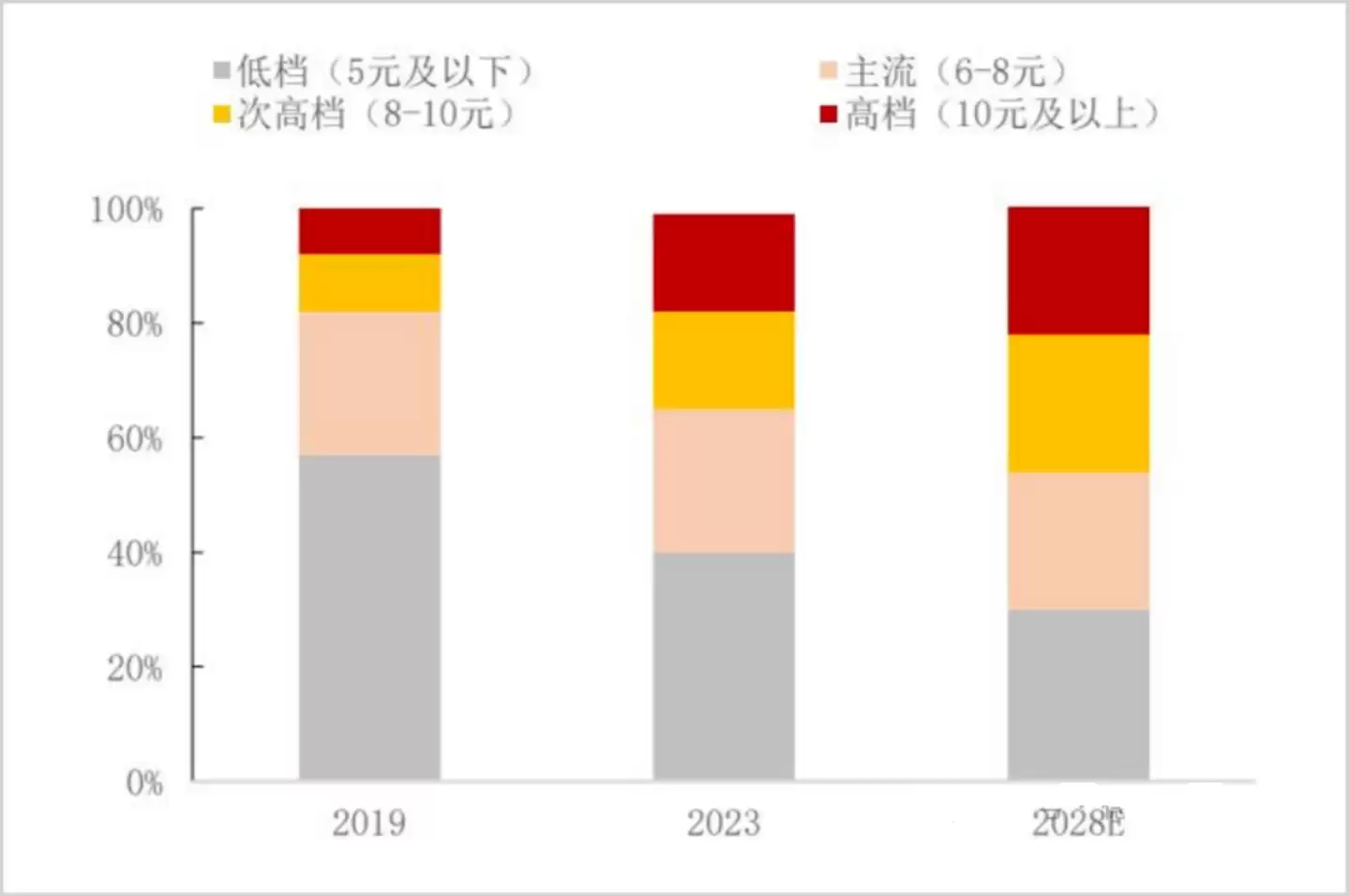

除了成本倒逼的被动涨价,更值得关注的其实是主动升级——把中低端产品的结构往高端价格带挪。海外多个发达国家的中高端啤酒销量占比都在七成以上,而中国低端啤酒的占比一度高达六成,这就使得中国啤酒的整体吨价大幅低于欧洲、日韩和美国。不过,中高端占比扩大的趋势正在持续挤压低端市场,这个结构性的变化才是长期看点。

▲中国啤酒价格带占比变化,来源:国泰君安

除了涨价,品类的拓展是另一个重要的增长点。

精酿啤酒是最近几年最活跃的细分增量。据灼识咨询的数据,中国精酿啤酒市场规模从2019年的125亿飙升至2024年的632亿,复合年增长率高达38.4%,占整体啤酒零售额的比例从2.1%跃升至8.6%。预计到2029年,这个数字将突破1800亿,占比接近两成。不过,精酿目前仍是结构性的增量,更多是吃掉了中高端工业啤酒的份额,而不是凭空把整个蛋糕做大。但对啤酒企业来说,这意味着一个新的价格带战场——精酿的吨价是普通工业拉格的3到5倍,毛利空间丰厚。百威、华润、青岛都在精酿上重兵投入,金星啤酒甚至想借此冲刺港股IPO。还有不少啤酒龙头干脆跳出了啤酒赛道,去其他细分领域寻求增量。比如燕京推出了倍斯特汽水,青岛布局了黄酒,走的都是边界扩张的逻辑。

03 从重啤到燕京

在一个如此成熟的行业里,资本市场最关心谁会成为那个“啤酒中的茅台”。

在2024年那轮调整之前,重庆啤酒是整个板块的成长之王。那几年,它的股价涨了十倍都不止,估值一度被捧到120倍以上,远超行业平均水平。

当时的市场逻辑很清楚。嘉士伯入主后,给重啤注入了最优质的资产包,一下就把吨价拉高了,盈利能力持续大幅提升。更让市场疯狂的,是乌苏啤酒——2018年下半年在社交媒体上意外走红,“硬核”、“夺命大乌苏”的人设让它从新疆地方品牌一路杀向全国,巅峰期全国销量突破百万千升,成了行业里的现象级大单品,带动整体吨价大幅上行。

重啤的估值也因此享受了远超同行的成长溢价。然而,2024年之后,业绩的高增长戛然而止,高估值溢价也随之消失。其中一个重要原因是,乌苏啤酒的全国化走得并不顺利。一方面,前几年渠道压货、推力透支,加上华润黑狮、青岛白啤、燕京U8等竞品跟进,它的相对竞争力在下降。另一方面,宏观需求的影响下,高端啤酒首当其冲。超高估值叠加高成长逻辑的崩坏,导致重啤股价跌了超过70%,成了本轮调整最猛烈的啤酒股。

然而,在这场行业逆境中,又杀出了一匹大黑马——燕京啤酒。从2024年2月的低点以来,它的股价累计接近翻倍,成为啤酒板块中唯一在今年创出新高的标的,在整个大消费赛道里都非常罕见。

这背后主要是业绩在支撑。2024到2025年,燕京啤酒的归母净利润从3.52亿一路攀升到16.79亿,年复合增长率高达68%,净利率从2%大幅提升到了13%。

拆开来看,第一大增长引擎是燕京U8。过去五年,U8的销量从9万吨增长到90万吨,成了燕京第一款真正意义上的全国性大单品。U8定位高端,拉动了营收和利润的持续增长,是燕京摆脱经营困境的最大帮手。除此之外,燕京的经营效率也在大幅改善。2024年之前,它人员臃肿,三费费用率常年是行业最高,人均创收垫底,净利率经常在2%左右徘徊。2024年新管理层上任后,大刀阔斧地砍掉了冗余、优化了渠道、控制了费用,费用率持续下降,成了利润高增的另一大砝码。

▲啤酒企业人均创收(万元/人),来源:勾股

展望未来,U8在多个省份的渠道渗透率还远没有到天花板,高端全麦拉格新品A10上市铺货、倍斯特汽水跨界培育,这些都让市场相信,燕京啤酒的高增长故事在中短期内还讲不完。

除了重啤和燕京“一退一进”的鲜明对比外,华润、青岛、百威它们经营体量非常大,成长性就显得相对有限,更多是赚确定性的钱。

坦率地讲,世界杯对啤酒消费的拉动是真实的,但也是脉冲式的,最多催化一个季度的零售动销,不会改变行业的中长期轨道。啤酒背后真正的复苏动力,在于业绩已经陆续回暖,叠加估值处在十年最低的区间,世界杯这个事件,完全有可能成为赛道回归的一个点火器。

说到底,对啤酒继续悲观,已经找不到什么坚实的理由了。

-

《Off Campus》第二季官宣:这对CP还在,但不再是主角

-

和平精英如何做到压枪稳-和平精英怎样才能压枪稳

-

客单价碾压宝马奥迪!极氪5月交付新车34377辆:连续4个月双增长

-

HBO 奇幻剧《龙之家族》第三季定档 6 月 22 日,最终预告片曝光喉道海战

-

币安Binance虚拟货币交易平台 币安官方APP安卓苹果下载入口

-

帅到极致的网名女生霸气(精选100个)

-

帅气继父网名女生可爱英文(精选100个)

-

DOTA2 TI时隔七年重返上海!门票6月10日开抢,国服享受优先购买!

-

蒙古上单是什么梗

-

韦一敏是什么梗

-

韩漫小少爷网名大全女生(精选100个)

-

网络热词聊污是什么意思

-

如何在夸克浏览器中开启网页视频的倍速播放功能?

-

抖音最火沙雕男生网名(精选100个)

-

欧易OKX官方网站直达入口 2026欧易官方App安卓版v7.1.0下载安装

-

作家助手如何上传自制封面 作家助手如何设置小说的封面

-

阿里发布Qwen3.7-Max大模型,全球第五、国产第一

-

金铲铲之战s17六暗星卡莎阵容玩法构筑指南

-

三角洲行动卡战备怎么弄 三角洲行动卡战备攻略

-

因空难被判“过失杀人罪” 空客、法航均被顶格处罚22.5万欧元

-

1 2026年买福田征服者PLUS怎么购车更划算 06-19

-

2 2026年购买骆驼微卡多少钱一辆更划算 06-19

-

3 212经典款2026年购车价格是多少更划算 06-19

-

4 魔术橡皮擦免费官方网页入口 魔术橡皮擦官网最新免费入口 06-19

-

6 Stable Diffusion可用性测试提示词怎么做精准触达 06-19

-

7 Pika做美食视频怎么让内容适合国内平台 06-19

-

8 sunoai V5模型精准风格控制与提示词全解析 06-19

-

9 柠季想要的远不止哈根达斯 06-19

-

10 SEO落地页文案提示词模板 06-19