夸父追日,乐聚追钱:26亿能让机器人学会“搬砖”吗?

来源:互联网 更新时间:2026-05-29 07:06

刚刚过去的一年,是人形机器人从实验室走向街头的爆发之年。紧接着,具身智能行业的头部玩家们开始集体冲刺IPO,想借二级市场的力量加速商业化的节奏。

最近这段时间,递交IPO申请的名单里,除了宇树、云深处这些熟面孔,还有一家从教育机器人起家的——乐聚智能,也正式提交了招股书。

你瞧,据IDC的数据,2025年乐聚的人形机器人出货量排到了全球第三,全尺寸双足人形机器人的出货量则位列全球第二,妥妥的全球第一梯队。

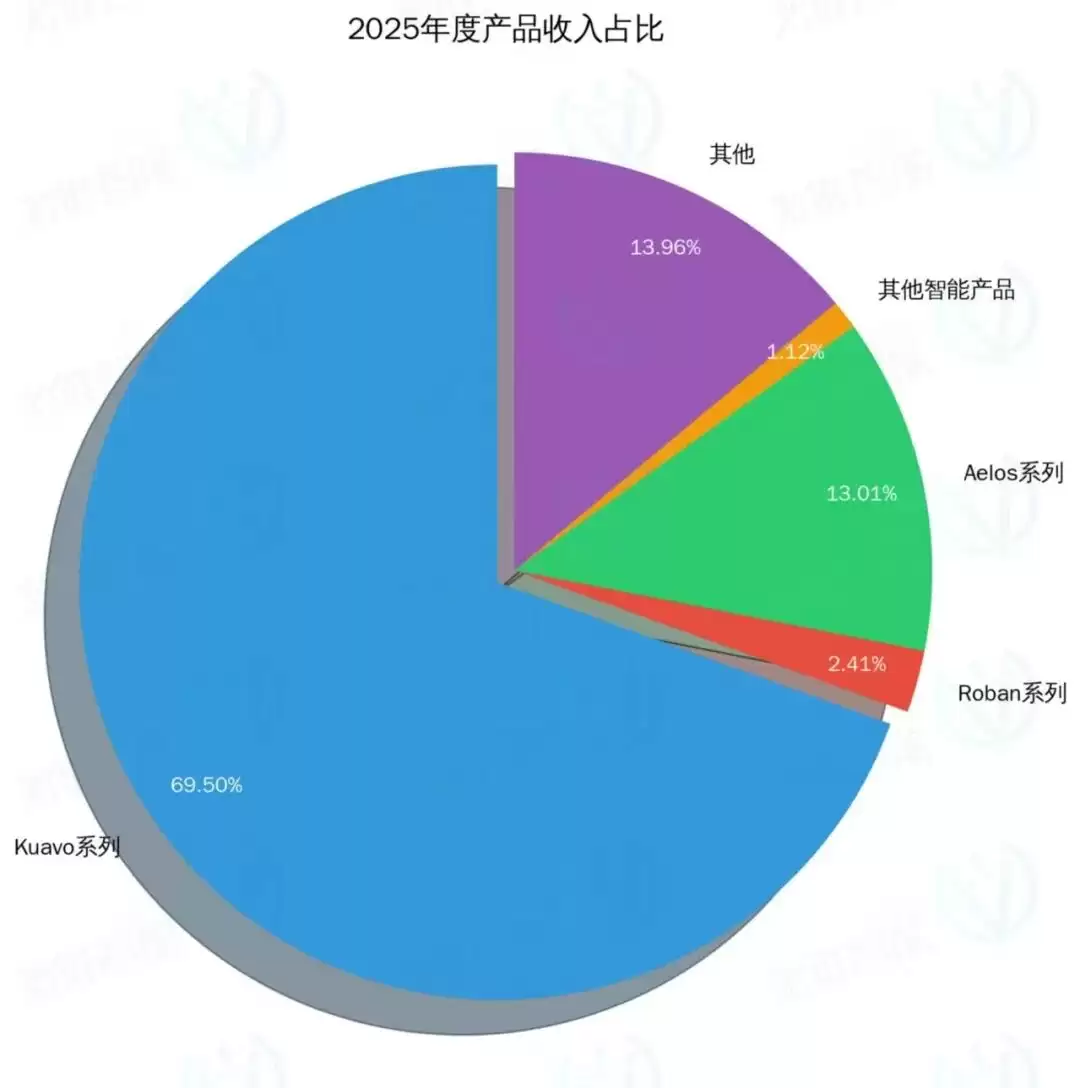

招股书显示,2025年乐聚的营收达到了2.58亿元,同比猛增365.20%,近三年的营收复合增长率高达118.68%。公司超过一半的收入来自人形机器人,其中全尺寸的“夸父(Kua vo)系列”贡献了1.77亿元,占到了总营收的69.5%,成了当之无愧的收入主力。

不过,作为一家创新硬件公司,乐聚还是亏损状态。2025年,公司归母净利润为-0.69亿元,亏损额同比扩大了17.8%,而且连续三年经营性现金流为负。乐聚的解释是,业务扩张、市场拓展和人才储备这些支出太大。这也就意味着,

短期内乐聚还很难实现正向的经营闭环。

这次IPO,乐聚计划募资26亿元,钱几乎都投向了人形机器人的研发和生产:建设产业化基地、成立具身智能研发中心、还有高质量大规模的数采项目。

说白了,乐聚上市的核心目的,就是要在人形机器人的落地这件事上加点速,无论是B端还是C端,先把商业模式跑通。这其实也是当下大多数具身智能公司的生存逻辑。

不过,看过这份招股书后会发现,以乐聚目前的产品竞争力来看,要想达成这个目标,需要补的课还不少。

靠强销售的人形机器人撑起营收,但竞争力存疑

靠强销售的人形机器人撑起营收,但竞争力存疑

早在2012年,就有机器人登上央视春晚的舞台,但那是从国外买的。当时这个节目由哈工大机器人创新基地研发团队负责,正在哈工大计算机学院读大一的冷晓琨就是其中一员。他回忆,节目结束后,网友们都在批评他们拿进口的东西上春晚。那一幕,让他下定决心,一定要做中国自己的机器人。

2016年,冷晓琨联合9位哈工大同学,一起创立了乐聚智能。一转眼,已经走过10年。

从营收构成来看,乐聚的收入来源几乎完全依赖机器人本体。

2025年,全尺寸人形机器人“Kua vo系列”成了一号主角,贡献了1.77亿元,占比69.5%。销量也从2024年的32台猛增到577台。

主要面向教育市场的中小型机器人“鲁班(Roban)系列”和“Aelos系列”,合计收入0.39亿元,同比增长47.35%,这块业务增长平稳,占总营收的15%。

除了人形机器人,乐聚还有用于编程教育和医疗服务的其他智能产品,营收占比只有1.12%,还谈不上独立的收入支柱。

那么,乐聚的产品到底卖给了谁?主要是ToG和教育科研。

以Kua vo系列为例,这部分产品44.94%的收入来自数据采集领域的采购,尤其是一些全国性的地方数据中心建设项目,让它成了当年的第一大收入来源。数据采集领域说白了,就是为了训练人形机器人的“大脑”,专门去收集机器人在各种任务中的动作数据和环境数据。紧随其后的,是高校、科研院所的教学和科研需求,占产品收入的32.50%。

乐聚在招股书中自己也承认,2025年以来,数据采集中心成了人形机器人行业一个全新的采购力量。凭借Kua vo系列和专业化数据采集解决方案,公司在中标项目里表现不错,拿下了多个数据采集中心的集中采购订单。公司2025年的前五大客户包括北京石景山产业发展有限公司、青岛高科产业发展有限公司、北京通用人工智能研究院等。

从产品和出货项目来看,乐聚本质上更像是一家数据采集基础设施提供商。它目前最大的商业化落地方向,就是各地政府主导建设的“人形机器人数据采集中心”。

当然,具身智能本身还是个新兴产业,科研教育是最容易切入的出货口,客户容忍度高、采购流程简单、也省去复杂的场景适配。坦白说,靠ToG起步也没什么不光彩的。

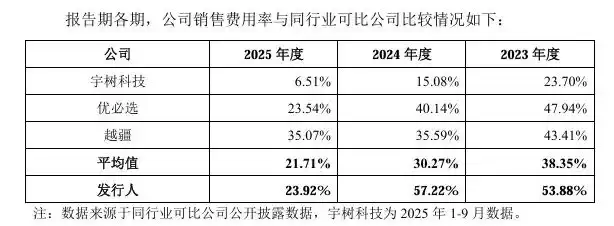

但随着销售规模和营收的增长,乐聚的产品显然还需要投入大量的营销资源来推动。

数据是最好的一面镜子。

这说明,公司的产品还需要相当强的销售推动才能转化为营收,远没有到“供需两旺”的阶段。

面对这样的现状,乐聚短期内恐怕很难突破。

数据显示,乐聚的研发费用是0.65亿元,占营收的25.21%,只比销售费率高出不到2个百分点。一般来说,研发启动加商业化并重,是创新硬件行业的典型成长特征,说明公司正从纯技术驱动向平衡支出的商业化转型。但问题是,乐聚目前的商业化渠道还没完全打开,如果一直卡在ToG和数据中心上,营收的天花板恐怕不会太高。

在产业侧,乐聚也有一些动作,比如把Kua vo 4pro部署在一汽工厂的POC项目里,进行料箱搬运和SPS拣选等场景验证。但从结果来看,Kua vo系列在工业制造场景的营收只有0.06亿元,只能说刚刚起步。

需要承认的是,具身智能行业中,像宇树和云深处这样实现盈利的公司凤毛麟角。跟大多数公司一样,乐聚的盈利能力还有待证明。

但结合当下的市场趋势,到2026年,当行业开始以机器人“能不能干活”来评判一家公司时,乐聚必须想办法打开自己产品的销路了。

自建数据中心,募资押注“干活能力”

自建数据中心,募资押注“干活能力”

严格来说,乐聚并不是一家纯粹的具身智能公司,它经历过一次业务转型。这或许也是公司商业化进程没那么快的原因。

成立初期,乐聚以小型人形机器人Aelos为核心产品,主要面向AI教育市场,完成了早期的商业化积累。

2023年,全尺寸人形机器人Kua vo三代正式发布并投入市场,现在已经更新到第五代,借此切入数据采集和工业生产场景。

从营收数据看,2024年Kua vo系列收入只有0.13亿元,2025年就激增到了1.78亿元,销量从32台增加到577台。如今,乐聚已经从小型教育机器人切换到全尺寸人形机器人的赛道,押注具身智能产业化。这种转型速度,确实称得上“快”。

关于未来的发展,招股书中明确表示要重点深耕工业场景,打造标准化、可复制、易推广的行业解决方案。目前公司正努力推进人形机器人在工业场景的深入渗透和应用。

乐聚下一步最关键的目标,就是加强产业落地。

这次募资的26亿元,是乐聚一年营收的10倍。募投项目包括建设人形机器人产业化基地、人形机器人具身智能研发中心以及打造一体化数据工厂,几乎全部围绕人形机器人的研发、生产和销售。

其中,人形机器人具身智能研发中心项目投资额最高,达到了9.4亿元,占总募资额的36.14%。这个项目旨在通过平台化开发、端侧大模型、高可靠整机和遥操作算法四个方面,系统性地提升具身智能的工程化能力,本质上像是在落地一个面向工业的应用技术栈。

另一大投向是高质量大规模数据集建设项目,投资额6.1亿元,占比23.7%。主要目标是建立一体化数据工厂,形成从原始数据到“熟数据”的规模化处理能力,构建真实+仿真的闭环体系。

在具身智能行业,数据是一切能力实现的“养料”,高质量的数据价格昂贵。但同时也表明,乐聚机器人的干活能力还处于初级阶段,选择自建数采中心,正是为了解决数据荒的难题。

乐聚在招股书中提到:公司正在推进在工厂实地场景的验证进程,利用人形机器人在数据采集领域批量使用带来的真机数据优势,加快人形机器人技能提升和应用泛化度,迈向规模化部署。

不过,这个路径和行业里其他具身智能公司的产品策略,似乎有些不同。

通常,一家机器人公司想把产品卖进工厂,流程是先带样机找客户做POC,客户付费或试用,在真实产线上跑任务,暴露问题后再迭代改进。而

乐聚的做法,更偏向于自己生成数据、训练模型,把技能练好之后直接销售。这种模式更接近数据基础设施供应商,而对于更复杂的工业场景来说,真实环境的复杂性远不是训练场景能完全模拟的。

但整体来看,加大研发投入的做法依然是个正确的选择。乐聚真正押注的核心驱动力,不只是机器人硬件,更是干活能力。行业中不少头部公司也正走在这条路上。

比如Optimus Gen2已经进入特斯拉工厂作业,Figure AI的Figure03在仓储环境连续工作30小时,处理了4.5万个包裹,全程零人工干预。

从ToG的数据采集到ToB的工业落地,从卖硬件到卖能力——对乐聚而言,IPO并不是终点,而是一场更残酷竞赛的起点。而距离终点,显然还有很长一段路要走。

-

下饭影视APP下载安装指南

-

灵宝派对手游下载安装地址推荐

-

和平精英如何做到压枪稳-和平精英怎样才能压枪稳

-

下载浏览器app下载安装选择推荐

-

初中英语同步课文跟读APP推荐|免费下载高口碑跟读软件排行榜

-

BuuPo官网在哪下载 最新官方下载安装地址

-

4D采矿者官网在哪下载 最新官方下载安装地址

-

阅读app安卓版下载推荐

-

碎片人偶Vragmeet官网在哪下载 最新官方下载安装地址

-

免费影视剧APP推荐

-

Elysium Above 履云录官网在哪下载 最新官方下载安装地址

-

喧哗番长乙女 2nd Rumble !!官网在哪下载 最新官方下载安装地址

-

纸嫁衣9官网在哪下载 最新官方下载安装地址

-

萌神契约手游下载安装

-

儿子穿新中式现身大会堂 马斯克罕见用中文回应:他正在学习普通话

-

好用的手环阅读app下载安装

-

人声接近真人!OpenAI一口气更新三款超强语音AI

-

名单曝光!库克、马斯克等将随团到访中国 黄仁勋不在其中

-

短视频软件推荐

-

苹果macOS 27将优化界面设计并测试AI驱动的Safari标签页自动分组功能

-

1 触觉具身来了个梦之队:天使轮近亿 05-27

-

2 INDEMIND三大AI平台助推机器人产业革新 05-27

-

3 思必驰正式加入家用服务机器人专委会 05-27

-

4 让机器人拥有触觉,新智具身天使轮融资近亿 05-27

-

5 创业2年,干出270亿:这家机器人公司,赚麻了 05-28

-

6 机器人开始代替博士“接管”实验室 05-28

-

7 星尘智能绳驱机器人 T1 发布:能做饭、晾衣服,8.99 万元起 05-28

-

8 实现梦想的励志作文 05-28

-

9 在杭州转了一圈 发现机器人不当人也挺好的 05-28