深度拆解美的、海尔、格力的战略密码与投资价值

来源:互联网 更新时间:2026-07-11 13:07

说起买家电,美的、海尔、格力这三家,大概是每个家庭都绕不开的选择。空调、冰箱、洗衣机,这些核心赛道里,三大巨头各有各的底牌,靠规模优势和差异化定位,稳稳占据了市场的主流格局。

有一种实用的选购逻辑是:优先看市场份额。原因很简单——销量越高,生产规模越大,规模效应就能把单件成本压下来。企业为了保住“爆款”的竞争力,定价通常不会太虚,整体性价比反而更实在。更重要的是,上千万家庭用真金白银投过票,产品的可靠性往往已经经过了充分的市场验证。

按照这个思路,分品类来看,数据很清晰(市场份额来自主流监测平台):

空调:头部是格力和美的。全渠道销量份额美的29%、格力17%、海尔15%。但按格力2025年年报的细化口径,其线上零售额占比达到24%,位居行业第一。同等配置下,美的定价更低、性价比更突出;如果看重工程耐用品质,格力也是稳妥的选择。

冰箱、洗衣机:海尔是这两个品类的绝对老大。冰箱份额48%,第二、三位的海信(容声)和美的都在15%左右;洗衣机份额47%,美的(含小天鹅)约28%紧随其后。买这两样,海尔通常是首选。

其他品类:电热水器是海尔系(含卡萨帝、统帅)约30%和美的系(含华凌等)约26%的双雄争霸;微波炉则是美的约42%和格兰仕约36%遥遥领先;电风扇、电烤箱、电磁炉、电水壶这些小家电,美的稳居销量第一,基本能覆盖绝大多数家庭需求。

靠市场份额选产品,对普通消费者来说简单有效。但如果我们把视角从“买产品”切换到“买企业”,事情就复杂多了。

同样是这三家——美的、海尔、格力,它们的增长速度、战略布局和估值水平,差距大得惊人。为什么同样的市场环境,业绩表现天差地别?为什么美的集团估值能到近14倍市盈率,格力电器却要打折到7倍?

这篇文章试着从它们的发展历程、资产负债表和利润表入手,拆解这三家白电巨头的战略密码和投资价值。

01

崛起于“战略选择”,分化自“战略选择”

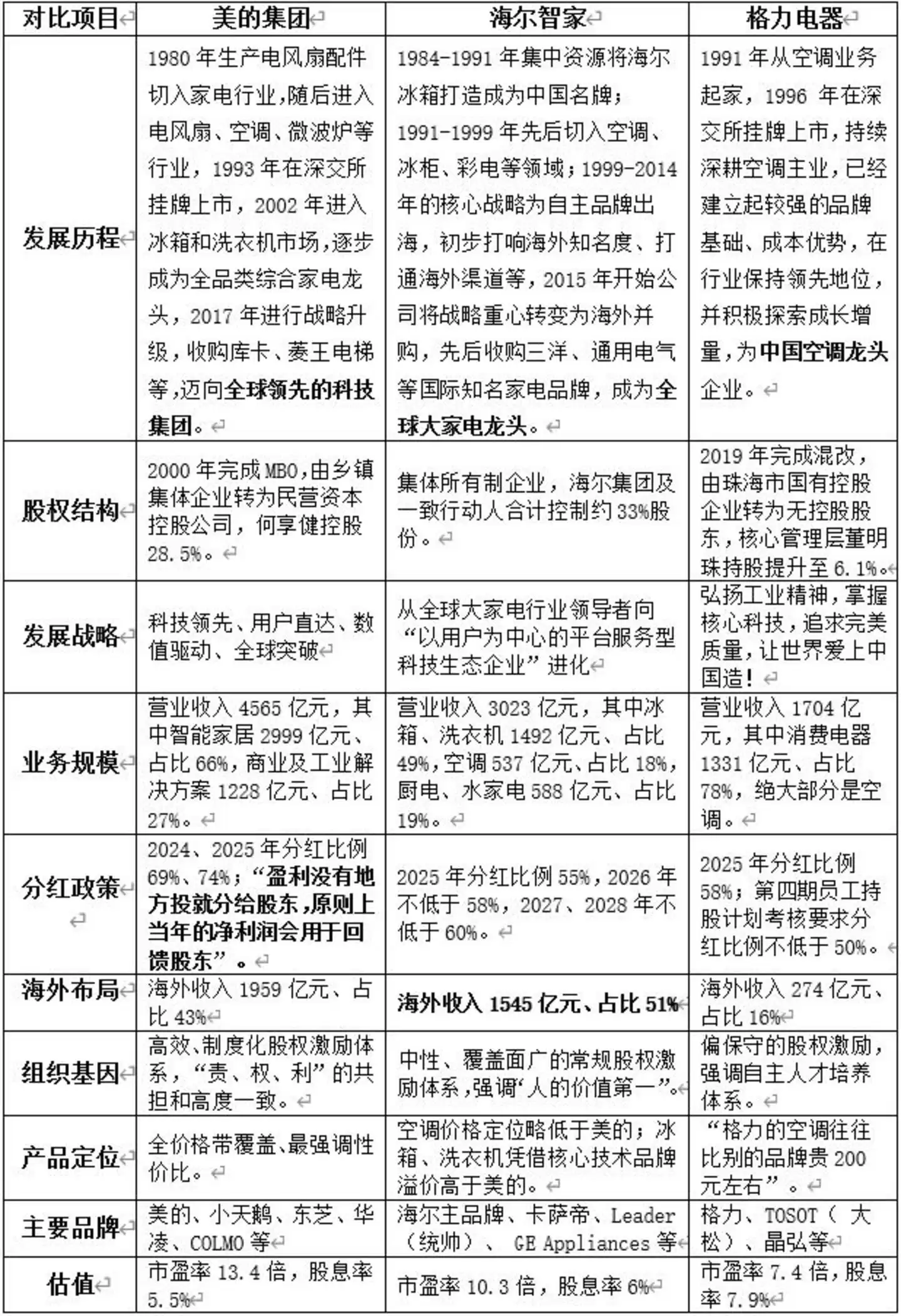

先看三家企业的基本数据对比:

注:表中估值数据时间点为2025年7月3日。

从表中可以看出来,改革开放的浪潮中,美的、海尔、格力都踩中了时代红利。它们以质量为根基,靠创新驱动,在市场化竞争中锻造出了核心能力,从制造起步走向创造,奠定了行业巨头的地位。但后来的路径分化,也恰恰源于战略抉择的差异。

三家企业能够崛起,首先靠的就是精准踩中了国内家电需求飞速增长的时代红利。改革开放以来,中国城镇每百户家庭空调拥有量从不足1台,飙升到如今的超过160台;冰箱和洗衣机也从早期的个位数或几十台,普及到了几乎家家户户。这个庞大的增量市场,为三家企业提供了规模扩张的肥沃土壤。

质量立企,是它们穿越行业洗牌期的共同基石。有趣的是,这三家企业都为树立质量意识“砸过电器”。1985年,海尔张瑞敏当众砸毁76台不合格冰箱,成为中国制造质量觉醒的经典符号;格力创始人朱江洪砸毁次品空调,以零容忍标准建立全链条质控体系;90年代末,美的何享健下令整批销毁800台可能微漏的壁挂机,直言“放过一台次品,市场就会抛弃整个品牌”。这三记重锤,砸醒了质量意识,也奠定了三家白电巨头的行业根基。

在核心技术上,三家选择了不同的路径。格力从压缩机起步,被技术封锁后咬牙自研,靠核心部件自主拿到定价权。美的收购东芝万家乐拿下压缩机技术,走通了“零部件自产→整机成本领先”的路线,快速抢占市场。海尔以冰箱为起点,走引进、消化、再改进的路子,凭借独有的冰箱压缩机、洗衣机电机核心技术杀出重围。

此外,卓越的企业家精神和成功的现代化转型是另一核心共性。从朱江洪、董明珠,到何享健、方洪波,再到张瑞敏,这几代企业家,个个兼具胆识与战略定力,带领企业从早期的乡镇企业或集体所有制,顺利改制为现代化的上市公众公司。

近年来,面对行业存量博弈,三家企业做出了不同的“战略选择”。看似在同一条赛道,实则早已沿着完全不同的路径生长。从产权根基、业务版图到产品策略、组织文化,层层递进的差异塑造了它们截然不同的发展逻辑。

最先决定企业发展底色的,是各自的股权治理结构。美的集团早在2000年就完成MBO,从乡镇集体企业转为民营资本控股,何享健持股28.5%。清晰的民营产权带来了极短的决策链条和极高的市场化灵活度,无论是早年快速切入多品类赛道,还是后来收购库卡跨界工业科技,都能高效落地、快速试错。海尔智家脱胎于集体所有制企业,海尔集团及一致行动人合计控制约33%股份,这种治理结构兼具产业长期定力与市场化活力,支撑着它数十年持续推进自主品牌出海,先后完成三洋、通用电气家电等多笔国际品牌并购。格力电器在2019年混改后,从珠海市国有控股转为无控股股东格局,核心管理层董明珠持股提升至6.1%,形成了管理层主导的“强人治理”模式。

营收结构上,三家企业分化出三种鲜明的战略特征。美的集团营收4565亿元,智能家居业务贡献2999亿元、占比66%。参考H股招股说明书,其中约46%为空调、28%为冰箱和洗衣机、25%为厨电和其他,各类电器占比均衡。同时,楼宇科技、机器人等商业及工业解决方案业务规模达1228亿元、占比27%,早已跳出传统家电边界,成长为覆盖消费家居与工业科技的综合性科技集团,双轮驱动大幅对冲了单一家电行业的周期波动。海尔智家总营收3023亿元,核心的冰箱、洗衣机业务合计1492亿元、占比49%,是其全球领先的优势赛道;空调业务537亿元、占比18%,厨电与小家电588亿元、占比19%,整体仍是以大家电为核心的综合家电集团。同时,51%的海外收入占比,让它成为三家中全球化布局最均衡的企业。相比之下,格力电器1704亿元的营收中,消费电器业务1331亿元、占比78%,且绝大部分来自空调品类。结合2024年披露的非空调电器数据及管理层在业绩发布会上的答复,推测2025年冰箱等非空调电器规模在50亿元以内。格力电器本质上仍是以空调为绝对核心的垂直制造企业,品类单一让它更容易受行业周期影响。

业务边界的不同,进一步延伸出三家企业差异化的产品定位。美的旗下布局美的、小天鹅、东芝、华凌、COLMO等品牌矩阵,主打全品类高性价比,品牌溢价适中。海尔的产品定位呈现鲜明的品类分化:冰箱、洗衣机凭借技术积累与品牌口碑,溢价能力高于美的;空调则处于“追赶者”位置,品牌溢价偏低。格力空调主打品质与技术溢价,董明珠在2024年业绩说明会上直言“格力空调比同级别品牌贵200元左右”,单品类溢价及盈利能力最强。

最值得玩味的,是三家企业区别最大的“组织基因”,它决定了企业发展的驱动力。2025年年报中,美的集团强调:要“责、权、利”共担和高度一致,着力建立美的内部企业家群体,充分激发企业家精神,建立以股票激励为主的多层次长期激励机制。海尔智家坚持以用户为是、以自己为非的价值观,鼓励“人单合一”,员工的价值实现与所创造的用户价值合一。格力电器完善自主人才培养体系,设立科技进步奖、年终奖等多样化的奖金体系,并设立先进个人、工人先锋号等荣誉评选活动,激励各岗位员工不断创新。美的谈“现代治理”、“股权激励”,海尔推“管理哲学”、“人单合一”,格力靠“荣誉激励”、“共同成长”——孰优孰劣,就看投资者的偏好了。

02

分化的“战略选择”映射出不同的资产负债结构

三家企业截然不同的发展路径,最终都会清晰地投射在资产负债表上——是走内生增长还是外延并购,是深耕主业还是跨界扩张,是聚焦国内还是全球化布局,都会在资产结构、负债质量、资金储备上留下明确的印记。

从2025年数据来看,三家的整体杠杆水平相似:美的集团总资产6088亿元、总负债3724亿元、股东权益2364亿元,资产负债率61%;海尔智家总资产2958亿元、总负债1698亿元、股东权益1260亿元,资产负债率57%;格力电器总资产3914亿元、总负债2416亿元、股东权益1498亿元,资产负债率62%。

美的集团、海尔智家、格力电器2025年资产负债表重要数据对比表:

注:① 资金类包含货币资金、一年内到期的非流动资产、债权投资、其他非流动资产、其他流动资产、买入返售金融资产等相关科目;②应收账款类包含应收票据、应收账款、应收账款融资科目;③固定资产类包含固定资产、在建工程、使用权资产、无形资产科目;④有息负债包含短期借款、一年内到期的非流动负债、长期借款、应付债券科目;⑤上下游资金占用包含应付票据、应付账款、合同负债科目。

但拆开资产与负债的内部结构,三家的经营风格差异,远比表面的负债率数字更值得深究。

最直观的差异体现在资金储备上。三家账上资金类资产的规模与占比天差地别:格力电器以2650亿元、占比68%位居首位,美的集团以2969亿元、占比49%紧随其后,而海尔智家仅有750亿元、占比25%。这种分化本质是盈利能力和扩张路径的直接结果:海尔智家过去10年合计归母净利润1192亿元,低于美的集团的2780亿元、格力电器的2487亿元,扣除分红、回购,仅留存800亿元左右;并且它持续推进海外并购战略,先后拿下三洋家电、通用电气家电等国际品牌,大量现金流用于标的收购和海外渠道整合,资金持续投向外延扩张(商誉、长期股权投资数额大、占比高就是佐证),自然留存较少。而美的与格力更多依靠内生增长积累利润,现金持续沉淀,形成了极为厚实的经营安全垫。

资产端另一项核心差异在固定资产类项目上。相对于营业收入的周转率,美的集团、海尔智家、格力电器依次为6.3次、5.1次、3.7次。美的集团的固定资产利用效率最好,海尔智家主要受制于海外资产运营效率偏低,格力电器的运营效率最低,部分与冰箱、洗衣机等市占率低、资产周转不足有关,另外也受到2024年并表格力钛项目(原珠海银隆)低效资产的影响。如果扣除当年并表的153亿格力钛固定资产,格力电器周转率将提升至5次左右,与海尔智家处于同一水平。

让人意外的是,家电制造巨头居然这么“轻资产”。美的集团、格力电器固定资产占比仅12%左右,即便偏高的海尔智家也仅约20%。进一步查询年报可知,三家成本构成中,铜、铁、塑料等原材料占比依次为82%、88%、84%,折旧占比依次为1.6%、1.5%、1.8%。平均折旧占比1.6%的水平,彻底打破了传统制造“笨重”的刻板印象——它们早已不是那种依赖巨额重资产投入换取增长的传统工厂,而是进化成了更轻盈、更具韧性的现代化制造巨头。

负债端的结构差异,同样暗藏着三家的财务策略与市场争议。三家整体资产负债率差距不大,但有息负债的规模截然不同:格力电器有息负债达848亿元,占总资产比重22%,远高于美的集团的11%与海尔智家的14%。这也让市场一直对格力存在“大存大贷”的质疑——一边手握巨额现金,一边维持高额有息负债。

但从数据来看,所谓的“大存大贷”风险很可能并不成立,而且格力电器年底大概率会归还部分“富余”借款。相较于行业多出的这部分有息负债,主要产生自2024年底400亿元左右的集中借款,且绝大部分是母公司报表产生的,即集团公司格力电器为借款主体。产生的背景是2024年并表格力钛,叠加营销改革导致当年经营性现金流仅19亿元,下降90%,且当时疫情影响并无好转迹象。管理层储备400亿元现金,可能出于应对经济形势恶化、防备经营风险的考虑。但到2024年疫情防控放开、行业经营向好,这部分资金就放到了其他非流动资产科目,买了三年期、五年期的货币性投资产品。结合2025年年报中一年内到期的非流动资产明细测算,该资产收益率在4%左右,250亿元规模将于今年底到期。结合当前格力电器资金状况和LPR低位稳定的形势,企业大概率会在今年底偿还大部分“富余”借款,解除“大存大贷”的质疑。

还有不少报表细节,能进一步印证三家的战略分化。比如格力“出口没做好”,海外收入占比仅16%,外币项目规模最小,国际化程度最低的特征一目了然。再比如商誉科目,海尔与美的因持续并购分别形成273亿元、343亿元商誉,占比分别为9%和6%,而格力几乎没有商誉,也完美契合了它几乎不做跨界并购、坚持内生发展的风格。

03

同一片天空下,三家企业的三种命运

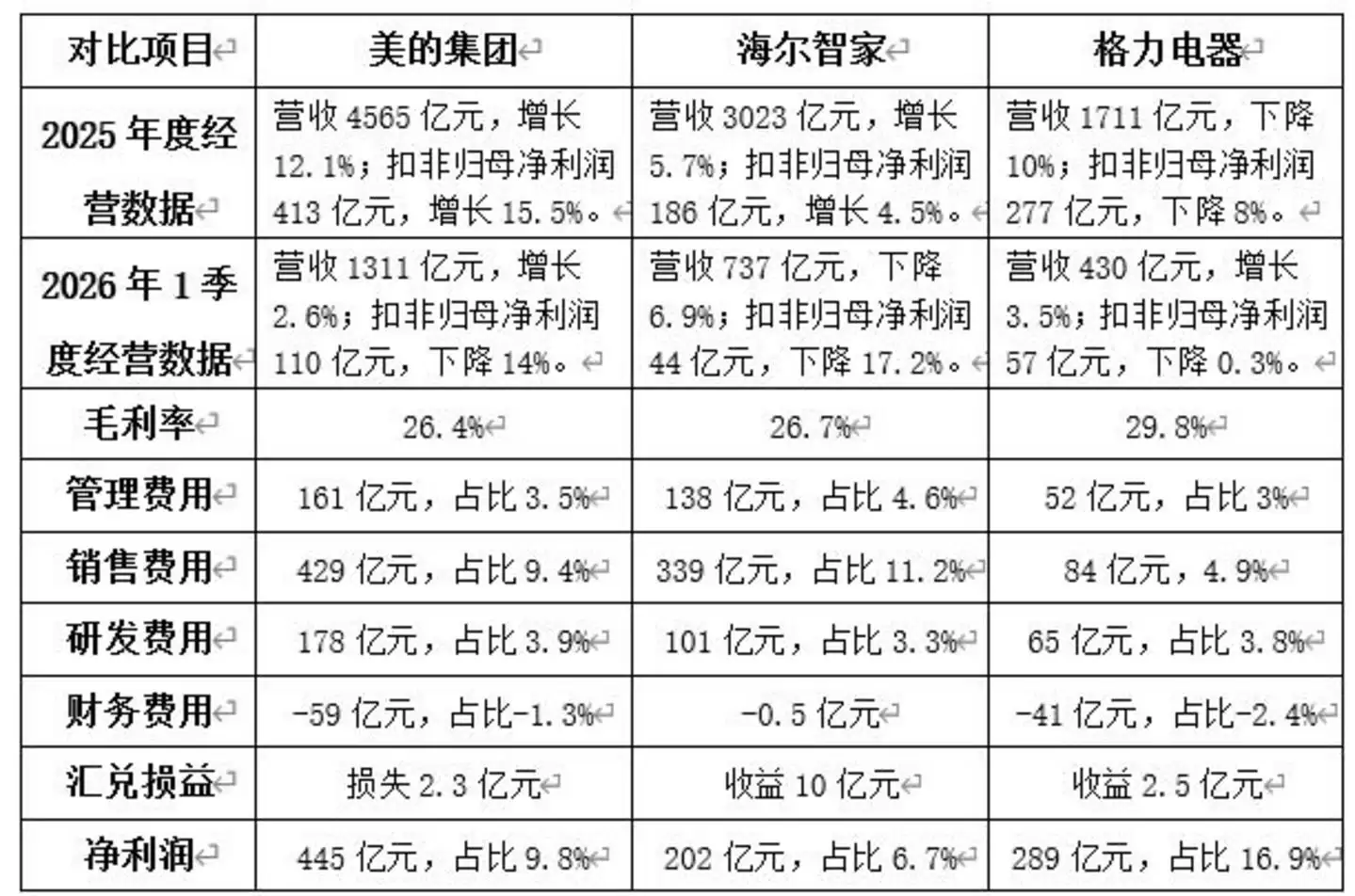

同样身处国内家电行业,面对相同的宏观环境与消费需求,美的、海尔、格力却走出了完全不同的业绩曲线。营收与利润的分化在2025年持续加剧,2026年一季度更是呈现出截然不同的增长节奏。

美的集团、海尔智家、格力电器2025年利润表重要数据对比表:

2025年全年,美的集团营收4565亿元、同比增长12.1%,扣非归母净利润413亿元、增长15.5%,规模与增速双双领跑;海尔智家营收3023亿元、增长5.7%,扣非归母净利润186亿元、增长4.5%,保持稳健但增速放缓;格力电器则出现营收、利润双降,全年营收1711亿元、下滑10%,扣非归母净利润277亿元、下滑8%。进入2026年一季度,分化格局进一步反转:美的营收保持2.6%的低速增长,但扣非净利润同比下滑14%;海尔智家营收利润双降,分别下滑6.9%和17.2%;格力电器反而营收增长3.5%,扣非净利润仅微降0.3%,展现出完全不同的业绩韧性。

业绩增速分化的背后,首先是三家盈利底层逻辑的差异,最直观的体现就是毛利率水平。格力电器以29.8%的毛利率稳居首位,这与其空调主业的技术溢价、品牌溢价直接相关,单品深耕带来了更强的定价权;海尔智家以26.7%紧随其后,销售渠道表内化是部分原因,另外冰洗高端品类的溢价能力也抵消了空调业务的低价竞争;美的集团毛利率为26.4%,To B业务拉低了整体毛利水平,全品类、全价格带布局的策略,使其整体盈利水平更偏向均衡,而非追求单品高毛利。

到净利率层面,三家企业盈利能力差异进一步拉大。格力电器以16.9%的净利率位居榜首;美的集团紧随其后,净利率为9.8%;海尔智家仅为6.7%。

可以发现,管理费用和研发费用并非核心变量。三家企业的管理费用率基本维持在3%-4.6%的区间,研发费用率也稳定在3.3%-3.9%之间,整体相差不大,说明三者在内部管控和技术投入上的策略较为趋同。

真正的分水岭在于财务费用与销售费用。财务费用方面,美的集团(-59亿元)和格力电器(-41亿元)均录得巨额负值,这是账上大量富裕资金产生的丰厚利息收入。相比之下,海尔智家的财务费用仅为-0.5亿元,缺乏这一“隐形”利润来源。然而,决定净利率高低的最关键因素是销售费用。格力电器的销售费用率极低,仅为4.9%,这得益于其单一品类的高品牌壁垒,无需巨额营销推力即可实现销售,但也侧面反映出其未来扩张动力可能不足。反观海尔智家,销售费用率高达11.2%,高于美的集团的9.4%。这主要是因为海外家电市场需要更高的市场推广费用来支撑全球化布局,从而拖累了净利润表现。

从海尔智家的净利润率来看,家电生意确实不容易做好。如果扣除其他收益、长期股权投资的投资收益34亿元,其经营利润率将降至5.8%;海尔智家空调市占率第三的市场地位,导致2025年空调分部利润率仅为4.3%。同行业内,品牌溢价能力如果弱于海尔智家,很可能面临较大规模的亏损。小米等想加速入局白色家电,或者格力想扩张冰箱、洗衣机业务,在现有格局下可能都很难。

回到未来经营预期上,一季度受前期国补透支需求影响,家电企业营收承压。美的集团扣除楼宇科技、机器人与自动化的10%增长后,家电营收基本持平,扣非净利润大幅下降主要由38亿元汇兑损失引起(去年同期为汇兑收益12亿元)。海尔智家营收、利润双降主要受北美家电市场疲软影响。格力电器“增收不增利”,反映出空调市场竞争加剧、存量博弈的现状。结合二季度产业数据和汇率形势判断,美的集团营收可能保持平稳,但上半年产生汇兑损失近70亿元(去年同期为汇兑收益27亿元),将导致盈利继续大幅下降;不过其持股0.75%的长鑫科技7月上市,超级存储周期可能带来超过50亿元的公允价值变动收益。海尔智家营收、盈利同步受家电需求承压,年度维持中个位数降幅。格力电器因同期低基数、空调市场竞争加剧,将继续表现为“增收不增利”。

最后,引用方洪波董事长接受《思想耀岭南》采访时说的一句话:“我非常坚定地相信,中国的制造业在世界上是越来越强。”希望这份对中国制造的笃定,能够增强家电龙头投资者穿越估值周期、静待价值回归的底气。

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

-

俄罗斯最大yandex入口外贸日报直达链接

-

Bubbly无法连接服务器修复方法

-

盖乐世社区怎么删除帖子?盖乐世社区个人发布内容撤回步骤

-

美好的简约网名男生(精选100个)

-

新浪人工智能热点小时报丨2026年06月20日02时_今日实时人工智能热点速递

-

问题:CIA币好不?Cia Protocol币今日上线:价格预测、代币经济学和未来潜力

-

国际贵金属走低,现货黄金价格跌0.49%

-

欧易OKX官方网站直达入口 2026欧易官方App安卓版v7.1.0下载安装

-

倒数日怎么注册 倒数日账号注册教程

-

动漫《KiraKira 光之美少女 A La Mode》剧情介绍

-

币安Binance交易所官方入口 币安App下载安装与实名注册教程

-

Siren (SIREN)币价格预测 2026-2050:SIREN 股价会很快达到 1.5 美元吗?

-

高质量网名伤感男生英文(精选100个)

-

币安Binance官方中文网站 币安App最新版下载及新手注册指南

-

淘宝直播如何看回放在哪里看?怎么查看淘宝直播回放

-

《梦幻西游》特殊鬼怪怎么抓-隐藏变异鬼应对要点

-

以太坊(ETH)未来数周或持续呈现低迷态势,多重因素制约价格走势

-

漫威新剧《钢铁侠和他的超能朋友们》今日炸更11集,Thor和Loki惊喜客串

-

动漫《欢迎来到实力至上主义教室》剧情介绍

-

七麦数据官网网页地址 七麦数据官方入口在线首页

-

1

- 网名带郑和霍字的网名女有哪些

- 角色扮演 | 1

-

1 tt币有投资价值吗 06-03

-

2 reef币有投资价值吗 06-09

-

3 POL币是什么币种?POL币有投资价值吗? 06-30

-

4 恩金币(ENJ)的前世今生 恩金币(ENJ)有投资价值吗? 07-01

-

6 深度分析Op超级链投资价值 07-06