挑战USDT模式,收益共享稳定币蓄势待发

来源:互联网 更新时间:2026-07-11 09:17

稳定币的总供应量在持续稳步上升,但这一总数掩盖了一个更值得关注的细节。尽管加密货币交易量仍低于历史最高水平,每月使用稳定币进行交易的活跃地址数量却在继续攀升。这种差异说明,稳定币早已不只是加密货币投机反赌里的齿轮润滑剂,它正在兑现其核心承诺——成为新数字金融体系的基础。

挑战USDT模式,收益共享稳定币蓄势待发

真正值得关注的是,一些明显的迹象表明:大规模采用不一定来自新兴创业公司,而是那些已经拥有成熟分销渠道的巨头。仅在过去三个月内,四个大型金融科技公司都已正式宣布进军稳定币领域:Robinhood和Revolut正在推出自己的稳定币;Stripe收购了Bridge,以促进更快、更便宜的全球支付;而Visa甚至不惜损害自身利益,也在帮助银&行推出稳定币。

这标志着一种范式转变:稳定币的采用不再取决于纯粹的意识形态假设。相反,通过向金融科技公司提供一个简单的主张——更低的成本、更高的利润和新的收入来源——稳定币与资本主义最可靠的力量找到了共同点:对利润的不懈追求。随着市场领先的金融科技公司利用稳定币提高利润率、扩展支付堆栈,其他竞争对手必然会效仿并加入这一战场。正如稳定币领域广为流传的判断那样,博弈论表明,稳定币的采用不是一个可选项,而是金融科技公司维持市场地位的必然赌注。

稳定币2.0:收益共享型稳定币

直观来看,这些结构性利好因素最明显的受益者是稳定币的发行人。原因很简单:考虑到货币网络效应,稳定币本质上是赢家通吃的游戏。如今,这些网络效应主要体现在三个方面:

- 流动性:USDT和USDC是加密货币市场中流动性最强的稳定币,使用新兴的稳定币意味着交易者要承担更多滑点;

- 支付:USDT已成为新兴经济体中越来越常用的支付方式,作为数字交换媒介,它的网络效应可以说最强;

- “面额效应”:CEX和DEX上几乎所有主要交易对都以USDT或USDC计价。

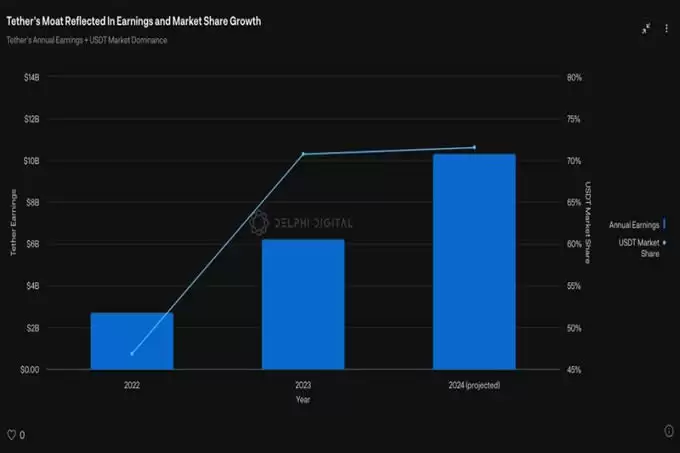

简单来说,使用USDT的人越多,使用USDT就越方便,进而更多人会使用它。结果就是:Tether一面扩大市场份额,一面增强盈利能力。

虽然Tether的网络效应几乎不可能从根本上被打破,但有一种新兴的稳定币模式似乎最适合挑战它的现有地位:收益共享型稳定币。重要的是,这种模式在金融科技公司越来越多采用的稳定币范式中处于有利位置。要理解其原因,需要先了解一些背景。

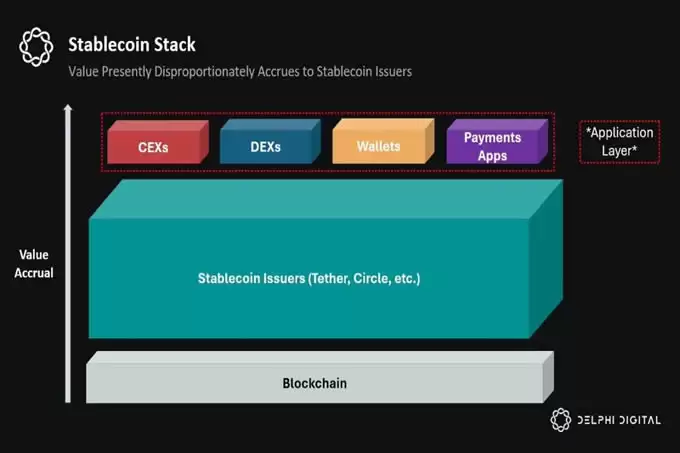

如今,稳定币生态堆栈通常包含两个主要参与者:稳定币发行人(如Tether和Circle)和稳定币分销商(即各类应用程序)。

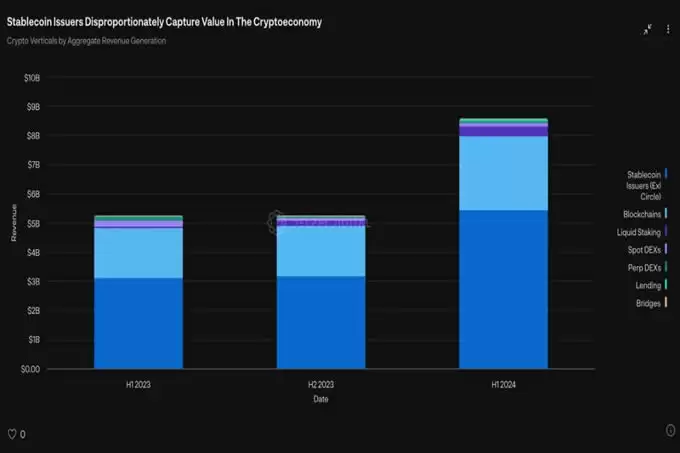

目前,稳定币发行人每年创造的价值高达100多亿美元,超过了所有区块链的收入总和。然而,这背后隐藏着巨大的结构性低效:稳定币堆栈中产生的价值,从根本上说依赖于下游的分销商。换句话说,如果没有交易所、DeFi应用、支付应用和集成USDT的钱&包,USDT将毫无实用性,也不会产生任何价值。但即便如此,“分销商”目前并没有获得相应的经济效益。

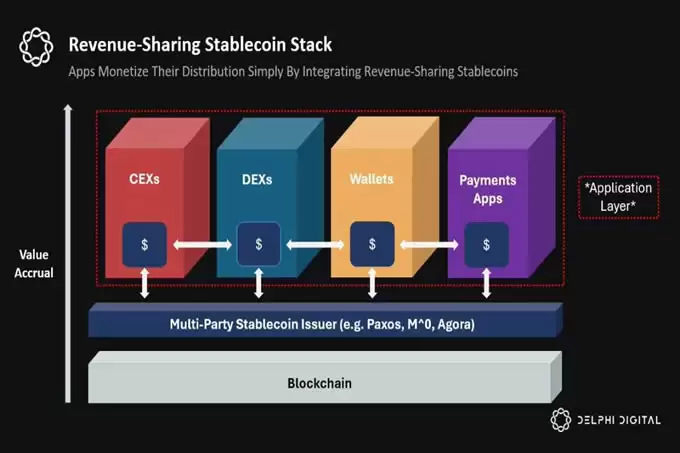

这催生了一批新稳定币的崛起:收益共享型稳定币。通过将传统上主要由稳定币发行人获取的经济效益,重新分配给那些为集体网络带来用户的应用程序,这一模型碘伏了现有的USDT体系。换句话说,收益共享型稳定币让应用程序能够从自身的分销渠道中分得收益。

从规模上看,这可能是一个有意义的收入来源,甚至可能成为大型应用程序的主要收入来源。随着利润率不断压缩,我们可能会进入这样一个世界:加密应用程序的主要商业模式,演变为有效销售“稳定币发行即服务”(SDaaS)。直观来看,这很合理——如今稳定币发行人获得的价值比区块链和应用程序的总和还要多,应用程序从中分得一部分价值,可能比其他来源要多得多。

尽管此前有无数次尝试试图打破Tether的垄断,但收益共享稳定币模式之所以被认为是正确的方向,原因有二:

- 分销就是一切:之前尝试发行收益型稳定币时,首先争取的是终端用户的支持;而收益共享型稳定币直接瞄准了拥有用户的参与者——分销商。这意味着,收益共享模式是第一个同时将分销商和发行商的激励机制内在地结合起来的模式。

- 数量决定力量:从历史上看,应用程序获得稳定币经济效益的唯一方法是推出自己的独立稳定币。但这种方法代价高昂——其他应用程序没有动力整合你的稳定币,其效用只能局限于各自的应用程序,难以在规模上与USDT的网络效应抗衡。相反,通过创建一种稳定币来激励众多具有分销能力的应用程序同时整合,收益共享稳定币能够利用整个“分销商”生态系统的集体网络效应。

简而言之,收益共享稳定币兼具USDT的所有优势(跨应用程序的可组合性和网络效应),同时额外拥有激励分销渠道参与者整合、并与应用层分享收益的能力。

目前,收益共享型稳定币领域有三位主要玩家:

- Paxos的USDG:Paxos于今年11月宣布推出钱SDG,受新加坡金融管理局即将发布的稳定币框架监管,已获得包括Robinhood、Kraken、Anchorage、Bullish和Galaxy Digital在内的多家重量级合作伙伴。

- M^0的“M”:团队由前MakerDAO和前Circle资深人士组成,M^0的愿景是充当一个简单的、可信中立的结算层,使任何金融机构都可以铸造和兑换其收益共享稳定币“M”。不同的是,“M”还可以用作其他稳定币的“原材料”,例如USDN(Noble的收益共享稳定币)。此外,M^0采用独特的托管解决方案,由独立验证者组成的去中心化网络和双代币管理者系统构成,相比其他模型具有更高的可信中立性和透明度。

- Agora的AUSD:与USDG和“M”类似,Agora的AUSD也与整合它的应用程序和做市商共享收益。Agora得到了众多做市商和应用程序的战略支持,包括Wintermute、Galaxy、Consensys和Kraken Ventures。这意味着它从一开始就将激励措施与这些利益相关者保持一致。目前AUSD的总供应量为5000万美元。

可以预见的是,在2025年,这些稳定币发行人将越来越受到关注,因为分销商会合作并引导用户使用对他们有利的稳定币。此外,做市商——他们在确保稳定币保持足够流动性方面发挥着重要作用——也会对这类稳定币表现出偏好,因为他们在持有这类稳定币库存时也能获得经济效益。

虽然“M”和AUSD目前按稳定币供应量分别排名第33位和第36位,而USDG尚未上线,但可以预期的是,到2025年底,这些稳定币中至少有一种将进入前10名。此外,到年底,收益共享稳定币的总体市场份额有望从0.06%上升到5%以上(约83倍),因为拥有分销能力的大型金融科技公司将带来下一波稳定币采用浪潮。

稳定币蓄势待发

欧洲美元的采用曲线经常被用作稳定币的历史类比,但这种类比有些简单。稳定币不是欧洲美元——它们本质上是数字化的,在全球范围内都可以使用,可以即时跨境结算,可以被人工智能袋里所使用,受到大规模网络效应的影响;最重要的是,现有的金融科技公司和企业有明显动机去采用它们,因为稳定币符合每个企业的目标:赚更多的钱。

因此,说稳定币的采用将按照欧洲美元采用的轨迹发展,这忽略了一个根本问题。两者唯一的共同点是,它们都将继续作为一种自下而上的现象出现,任何认为该技术与其利益相悖的机构或政府都无法控制它们。然而,与欧洲美元不同,稳定币的采用不会在30到60年内缓慢发生。它开始时很慢,然后随着网络效应迅速达到逃逸速度而突然爆发。

监管框架正在建立。Robinhood和Revolut等金融科技公司正在推出自己的稳定币,Stripe似乎正在探索稳定币以获得更多支付堆栈。最重要的是,尽管会蚕食自己的利润,但PayPal和Visa等现有企业仍在探索稳定币,因为他们担心,如果自己不这样做,竞争对手会抢先一步。

虽然目前尚不清楚2025年是否会成为稳定币发展史的拐点,但很明显,我们正在接近这一拐点。

-

俄罗斯最大yandex入口外贸日报直达链接

-

Bubbly无法连接服务器修复方法

-

盖乐世社区怎么删除帖子?盖乐世社区个人发布内容撤回步骤

-

美好的简约网名男生(精选100个)

-

新浪人工智能热点小时报丨2026年06月20日02时_今日实时人工智能热点速递

-

问题:CIA币好不?Cia Protocol币今日上线:价格预测、代币经济学和未来潜力

-

国际贵金属走低,现货黄金价格跌0.49%

-

欧易OKX官方网站直达入口 2026欧易官方App安卓版v7.1.0下载安装

-

倒数日怎么注册 倒数日账号注册教程

-

动漫《KiraKira 光之美少女 A La Mode》剧情介绍

-

币安Binance官方中文网站 币安App最新版下载及新手注册指南

-

币安Binance交易所官方入口 币安App下载安装与实名注册教程

-

Siren (SIREN)币价格预测 2026-2050:SIREN 股价会很快达到 1.5 美元吗?

-

高质量网名伤感男生英文(精选100个)

-

淘宝直播如何看回放在哪里看?怎么查看淘宝直播回放

-

以太坊(ETH)未来数周或持续呈现低迷态势,多重因素制约价格走势

-

《梦幻西游》特殊鬼怪怎么抓-隐藏变异鬼应对要点

-

漫威新剧《钢铁侠和他的超能朋友们》今日炸更11集,Thor和Loki惊喜客串

-

动漫《欢迎来到实力至上主义教室》剧情介绍

-

七麦数据官网网页地址 七麦数据官方入口在线首页

-

1

- 网名带郑和霍字的网名女有哪些

- 角色扮演 | 1

-

2 银行发稳定币潮来袭?联准会理事:应允许银行和非银行机构都能发行 07-08

-

4 Tether CEO:积极协助美国制定稳定币法案解读 07-08

-

5 稳定币主导巴西加密货币交易详解!央行行长:监管挑战成关键 07-09

-

6 木头姐怎么看 Crypto、AI Agent 与稳定币? 07-09

-

7 一文搞清楚巴西考虑禁止在DEX持有稳定币!央行:交易缺乏透明度 07-09