2026年以太坊值得投资吗?五大买入理由与五大风险深度解析

来源:互联网 更新时间:2026-07-06 22:55

现在的加密市场,让很多投资者挺纠结的。一边是贝莱德、富达这些大机构把大约136亿美元的现货以太坊塞进了ETF产品里;另一边呢,ETH/BTC汇率却跌到了10个月以来的低点0.02835(来源:CoinDesk,2026年5月中旬)。这是以太坊历史上机构资金涌入最多的一次,同时也是它合并后表现相对最弱的一段时期——两种完全相反的信号同时出现,挺少见的。

作为在行业里看了十五年的人,我很少遇到看涨和看跌的逻辑能打得这么平手的情况。所以这篇文章不打算说那些模棱两可的废话,直接给结论:以太坊到底值不值得买?简短答案写在下面,详细的论证——包括五大买入理由、五大风险以及中间的权衡——都在后续内容里。

投资以太坊的本质:结算层的索取权

投资以太坊,并不是简单地买一台“世界计算机”,而是买一种对底层结算活动的索取权。这里面包括稳定币转账、NFT交易、去中心化应用(DApps),以及那些用ETH支付Gas费的智能合约调用。以太坊从自己生态里获利——DeFi池、NFT市场、Web3应用都算。

数据显示,目前流通的ETH总量大约是1.207亿枚。其中,大概29%(约3586万枚)被锁在权益证明合约里,由大约110万名验证者运行(Datawallet,2026年)。还有一部分存在贝莱德ETHA这类交易所交易产品里。剩下的则分散在中心化交易所、DeFi流动性池以及Layer 2 Rollup之间——后者只把ETH当作最终结算资产。

所以,问“ETH是不是好投资”,其实就是在回答三个问题:Rollup活动会不会继续给以太坊结算层累积费用?机构采用趋势能持续吗?在Solana、Base这些链提供更快更便宜服务的今天,以太坊还有没有独特性?诚实一点,应该分开看每个问题的答案,而不是用一个结论硬套全部。

客观评价:以太坊适合谁?

适合的人:投资周期3到7年,能承受50%以上回撤,并且加密资产占净资产比例控制在10%以内的长期投资者。以太坊可以当作防守型的长线仓位。

不适合的人:18个月内就要用钱的人,或者想抓短期反弹的投机者。以太坊的波动性很大,半信半疑的参与者很容易被来回扇耳光。

看涨的逻辑:现货以太坊ETF在头12个月里吸引了86到93亿美元的净流入(CoinGape),总规模达到136亿美元,大约占ETH市值的4.94%(CoinGlass,2026年5月)。光贝莱德ETHA就持有129.8万枚ETH。这种来自金融机构的结构性买盘,明显抬高了底部支撑。2026年5月初单日净流入1.012亿美元(Coinfomania)虽然不算多,但长期累积效应不可忽视。

看跌的逻辑:以太坊的通缩叙事已经暂时结束了。Denkun和Pectra升级之后,数据活动迁移到了L2,净供应量年增长率大约0.23%(Zipmex)。虽然EIP-1559累计烧掉了350万枚ETH,但大部分已经是过去的事了。2026年1月出现了大约60万ETH的净验证者流出(Datawallet),这是Shapella解锁之后第一次持续的退出。

历史回报的提醒:Bankrate数据显示,2026年年中投1000美元到ETH,到2026年9月变成了11,145美元。但同期图表显示,2026年8月冲到4,946美元高点之后,紧接着回撤了55%。过去的表现不代表未来,以太坊的周期性波动在每个周期里都会重演。

建议的策略:把ETH配置成投资组合的5%到10%,用几个月的时间定投进场,不要在反弹高点一把梭。这个建议听起来挺保守的,但确实是应对波动最好的方式。

2026年买入以太坊的五大理由

| # | 看涨论点 | 核心数据 | 数据来源 |

|---|---|---|---|

| 1 | 结构性ETF买盘 | 136亿美元AUM(占市值4.94%) | CoinGlass, 2026年5月 |

| 2 | 稳定币结算主导 | 51%的2700亿美元稳定币流通量在以太坊结算 | Yahoo Finance, 2026年8月 |

| 3 | Fusaka升级扩容 | Gas上限4500万→1.5亿;L2费用降40-90% | Fidelity Digital Assets |

| 4 | L2生态护城河 | 470亿美元TVL分布在73+个Rollup上 | L2Beat / Eco, 2026年4月 |

| 5 | 质押被动收益 | 2.83–5% APY(视平台而定) | Compass STYETH / Bitget |

1. ETF买盘被低估:现货以太坊ETF直到2026年7月才出现,但现在每20枚流通ETH里就有1枚被它持有。贝莱德和富达多数时间仍然是净买家。摩根大通在2026年12月推出了代币化MONY货币市场基金,这类资金本质上是为了吸收抛压,而不是放大波动。

2. 稳定币结算优势:超过2700亿美元稳定币在流通,其中51%在以太坊结算。每笔触及基础层的Tether或USDC交易都要支付ETH Gas费,而且一部分还被烧掉了。麦肯锡预测2030年代币化市场规模能达到2万亿美元,哪怕只有一半在以太坊结算,也会构成巨大的需求。

3. Fusaka升级催化:2026年12月3日激活,区块Gas上限提升到1.5亿,引入了PeerDAS。富达预计L2费用第一个月会下降40%到60%,随着Blob扩展最高能降90%。L2理论吞吐量从12,000笔/秒跳到了100,000笔/秒(CoinGecko)。

4. L2经济护城河:Arbitrum锁了138亿美元TVL(占40%),Base锁了112亿美元。73个以上的Rollup总TVL达到470亿美元(Eco/L2Beat,2026年4月)。L2每天的交易量达到200万笔,如果这些费用能反哺到L1,那将是一个健康的信号。

5. 质押收益基准:29%的ETH处于质押状态。机构参考利率(Compass STYETH)在2026年5月1日是2.83% APY,单独质押的人能拿到接近5%。虽然比2026年早期的5%到6%低了,但仍然有吸引力。

看跌情景:以太坊面临的五大逆风

看跌的观点不是一张图表就能说清的,它是五个独立逆风叠加在一起的结果。

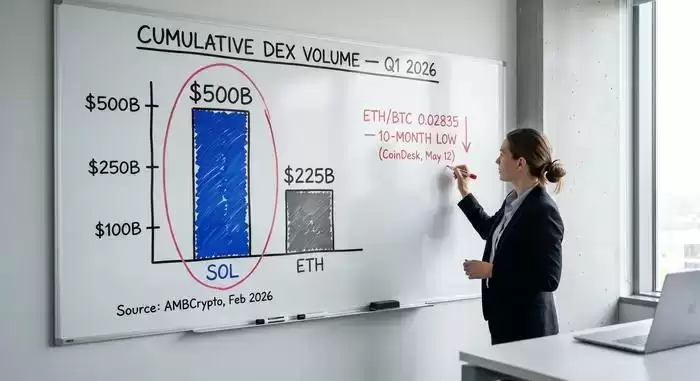

1. 跑输比特币:ETH/BTC汇率在2026年5月12日是0.02835,相比2026年8月峰值0.04324跌了35%,远低于200周均线0.04828。从技术面看,如果你期待ETH跑赢BTC,图表已经显示这个逻辑失效快一年了。

2. Solana用户优势:2026年初,Solana的累计DEX交易量是1170亿美元,以太坊只有520亿美元(AMBCrypto)。日活地址方面,Solana大约360万到390万,以太坊多数日子只有53万左右(峰值103万)。周DEX交易量的差距也很明显(KuCoin,2026年4月)。

3. 通缩叙事失效:数据活动迁移到了Rollup,燃烧的费用大幅减少。净供应量年增长0.23%。加上2026年1月有60万ETH的验证者退出,以前市场给ETH贴的“通缩溢价”标签已经不适用了。

4. 质押中心化风险:Lido控制了23%到24%的质押ETH,前十大实体占了60%以上的验证者权力。这个系统性风险不小——一旦面临审查,去中心化结算层的叙事就会受到挑战。

5. 再质押尾部风险:EigenLayer这些再质押协议锁了89亿到190亿美元的TVL。在牛市里这很聪明,但在熊市里就危险了,类似2026年DeFi平台崩溃时的那种周期逻辑。

| 指标 | 以太坊 | Solana | 来源 |

|---|---|---|---|

| 累计DEX交易量(2026初) | 520亿美元 | 1170亿美元 | AMBCrypto |

| 日活地址(2026平均) | ~53万 | 360-390万 | BitKE / CoinLaw |

| ETF累计流入 | 86-93亿美元(1年) | 4.76亿美元 | CoinGape / 247WallSt |

| 2026年ATH | 4,946美元(8月) | — | Seeking Alpha |

| 质押收益率(机构) | 2.83% APY | ~6.5% APY | Compass / Solana Beach |

ETH vs BTC vs SOL:多元化配置建议

风险声明:本文仅供学习参考,不构成任何投资建议、交易建议或收益承诺。加密货币和迷因币价格波动极大,所有市场数据及价格预测应以官方公告、交易所实时页面及行情平台为准。投资者需独立判断、谨慎决策,切勿因本文内容做出投资行为。

风险声明:本文仅供学习参考,不构成任何投资建议、交易建议或收益承诺。加密货币和迷因币价格波动极大,所有市场数据及价格预测应以官方公告、交易所实时页面及行情平台为准。投资者需独立判断、谨慎决策,切勿因本文内容做出投资行为。 -

电视剧《小欢喜》剧情介绍

-

俄罗斯最大yandex入口外贸日报直达链接

-

二次元男生网名可爱(精选100个)

-

美好的简约网名男生(精选100个)

-

腾讯元宝怎么用来分析股票基金的基本面信息?

-

盖乐世社区怎么删除帖子?盖乐世社区个人发布内容撤回步骤

-

欧易OKX官方网站直达入口 2026欧易官方App安卓版v7.1.0下载安装

-

免费观看国外短视频的app有哪些 观看国外短视频的软件下载

-

Bubbly无法连接服务器修复方法

-

新浪人工智能热点小时报丨2026年06月20日02时_今日实时人工智能热点速递

-

问题:CIA币好不?Cia Protocol币今日上线:价格预测、代币经济学和未来潜力

-

wallpaper壁纸声音怎么开启

-

国际贵金属走低,现货黄金价格跌0.49%

-

倒数日怎么注册 倒数日账号注册教程

-

本田CR-V支持哪些手机互联功能

-

币安Binance交易所官方入口 币安App下载安装与实名注册教程

-

玉米名字网名大全男生(精选100个)

-

失落城堡2打完魔王后如何继续玩

-

短剧《退休金断供,女儿女婿慌了》剧情介绍

-

疯狂水世界打boss用什么阵容

-

1

- 网名带郑和霍字的网名女有哪些

- 角色扮演 | 1

-

3 以太坊国债Sharplink上周买入了6240万美元的ETH 06-29

-

4 以太坊imTokenwallet转账失败的常见解决办法 06-29

-

5 以太坊分片是什么?以太坊分片作用是什么? 06-30

-

6 RAD币怎么样?RAD币价格行情 06-30

-

7 RAD币总量多少?RAD币最新价格 06-30

-

8 ASTEROID币三天暴涨近万倍,Meme季回到了以太坊? 07-01

-

9 5天上涨超2.5倍,UMA联创详解OEV工具Oval 07-01