程一笑要带可灵AI打“对赌局”

来源:互联网 更新时间:2026-07-05 14:37

可灵AI融到30亿美元,程一笑能笑了么?

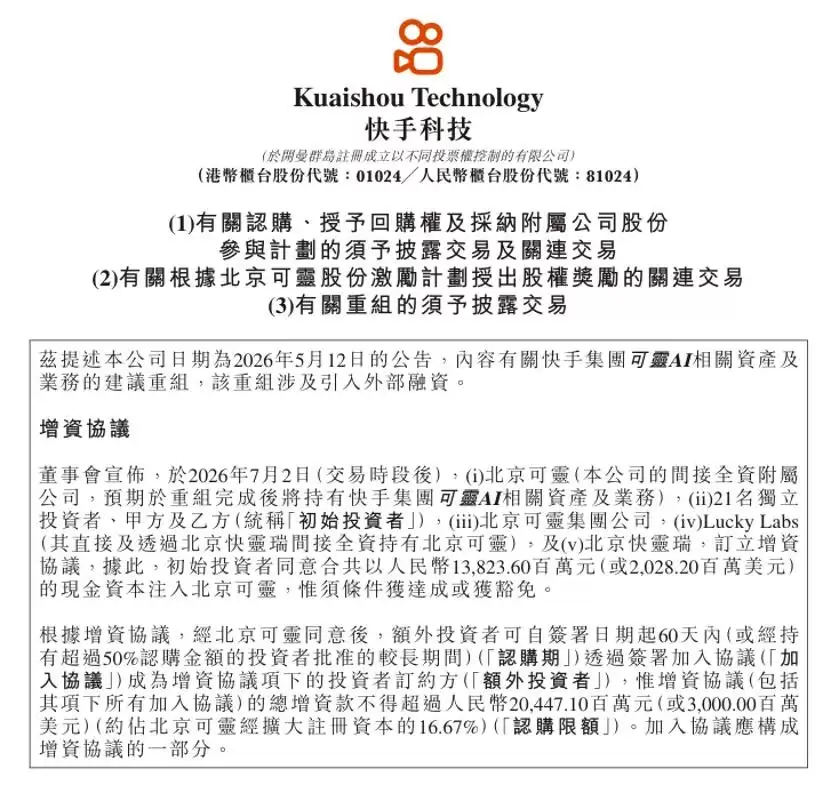

7月2日晚,快手在港交所发布公告,正式敲定可灵AI的独立分拆融资方案。北京可灵(北京可灵智能科技有限公司)成为独立主体,以150亿美元投前估值,通过增资扩股引入最高30亿美元外部投资,投后估值约180亿美元。

跟4月份首次计划剥离时传出的200亿美元估值目标相比,这回的估值有所下调。也反映出市场对可灵AI的期待值,正在经历一轮理性回调。

不过快手仍然把这次融资称作——全球视频大模型公司拿下的最大单笔融资。

BAT同框,防御字节?

这一轮的投资者阵容,只能用豪华来形容。领投方里,上海国方数科、中信证券、砺思资本、启明创投……每个拎出来都有不同背景。

而最引人注目的是,阿里、百度、腾讯三家产业资本,罕见地“同框”了。

公告披露,融资完成后,快手对可灵的持股从100%稀释到约68.33%,相当于视同出售了约31.67%的权益。北京可灵仍然是快手非全资附属公司,财务业绩继续并入快手报表。

BAT破天荒站在一起,更多人关心的是——这是要组建“反字节联盟”了?

AI视频这个赛道上,国内最有竞争力的两款产品,就是字节跳动的Seedance和快手可灵。不管是从用户规模、技术算力储备、产品能力还是商业化程度来看,Seedance和可灵,活脱脱又重演了当年抖音和快手的戏码——后来者居上。

市场上有消息说,字节的Seedance视频生成模型,当前年化收入(ARR)已经达到20亿美元(约合软妹币143亿元),单月收入超过10亿元。最新的Seedance 2.5也已经进入内测阶段,预计7月初正式推出。

快手这边,根据披露的数据,北京可灵2025年全年收入约11亿元软妹币;2026年3月的年化收入运行率(ARR)达到5亿美元;2026年第一季度营收超过6.5亿元,同比增长超过300%。

说白了,AI视频领域如果任由Seedance一家独大,未来整个AI视频的技术标准、生态规则、定价权,都会攥在字节手里。这对阿里、百度、腾讯三家都不是什么好消息,各自的业务也会被牵制。

Seedance几乎不可能独立融资,可灵就成了为数不多能选的目标。

三家大厂也不会跑去和程一笑争夺控制权,更不可能把核心资源全部All in进来——它们自己还有仗要打。投一笔钱,占个坑,对谁都不亏。

各家的小算盘打得很清楚:腾讯需要AI视频技术来补全视频号的内容生产短板;阿里通过阿里云输出算力,同时联动自身AI能力;百度则要给文心大模型找一个视频生成的落地场景。

三家大厂不是约好了集体下场,是各自算完自己的账之后,恰好选中了同一个标的。不求能打赢字节,但求不能让字节赢得太轻松。

但这个松散的阵线,能给可灵带来的加持终究有限。持股比例最高的也才1%出头,它们能带来的场景、算力和渠道资源,最终能转化多少,还是要看可灵自己的技术和商业化能力。

可灵独立:对赌之下,没有退路

很多人把30亿美元融资看作可灵的“弹药库”,觉得程一笑联手各方力量,就能在国内AI视频领域和字节继续掰手腕。但说实话,这笔钱并没有想象中那么充裕。

AI视频是典型的重资本竞赛。模型迭代、算力基建、人才储备、用户成本……每一项都需要真金白银的巨额投入。

公开报道显示,字节已经把2026年AI基础设施开支从1600亿元上调到2000亿元软妹币,增幅至少25%。还有媒体爆料,字节甚至还在讨论高达700亿美元的年度AI资本开支。这个烧钱力度,在国内AI大厂里,也就千亿级别投入的阿里、腾讯能跟上节奏。

快手没有字节这样的资金实力,更招架不住AI这只“吞金兽”。

理想状态下,按照可灵AI目前大约5亿美元ARR、年亏损约19亿元软妹币(约2.6亿美元)的体量来测算,30亿美元融资可以覆盖未来3到5年的研发与市场投入。

30亿美元融资,本质上是拿到了一张继续留在牌桌上的入场券。

程一笑确实养不起可灵了。

根据公告内容,可灵AI需要承担未按期上市的退出条款压力——如果北京可灵不能在2031年10月30日之前完成IPO,投资者就有权要求以原始价加8%单利年化回报进行回购。

8%的年化回购利率,在一级市场并不算低。相当于给所有投资者托了底——赢了赚估值溢价,输了拿固定收益,风险几乎全部转移到了可灵和快手这边。

图|快手科技港交所公告,披露增资协议部分

虽然“12个月内赴港上市”是目前既定的路线,但2026年的资本市场对AI企业的考核越来越严格。可灵AI的ARR收入在增长,但面临的竞争压力也在同步增大。它需要用业务能力和商业模型来证明,自己撑得起180亿美元的投后估值,并且成功IPO。

与此同时,快手还做出了五年不竞业承诺:重组完成后,只要快手还是控股股东,五年内就不能直接或间接控制任何其他视频生成模型主体。

这等于把集团内部所有AI视频的筹码,全部压在了可灵身上。一旦可灵走偏了,快手连掉头重来的机会都没有。

治理结构也在倒逼可灵背水一战。融资完成后,快手仍持股约68.33%,保留控股权。此外,程一笑持股约1%,可灵CEO盖坤持股约3%,而且盖坤拥有十倍投票权。

这种设计更接近独立AI公司的治理逻辑:业务决策权充分下放给核心团队,母公司不再事事兜底。同时也意味着,可灵的盈亏甚至生死,管理团队需要扛起责任,再也不能躲在快手的体系里“靠输血过日子”。

如今,可灵的烧钱速度明显快于赚钱速度,还要直面Seedance,以及海外Google等巨头的压制。进攻就是唯一的退路。它只有跑通商业化、撑住估值、按期上市,才能在AI竞速赛中跑得更远。

可灵AI分家,快手怎么办?

可灵AI从2024年6月上线,估值在短短两年间就追上了快手目前市值的70%,也造就了AI时代的造富神话。

这个“子贵母弱”的倒挂估值背后,是快手的尴尬。

快手和市场、投资者之间存在一种认知差:快手到底是一家短视频内容公司,还是电商公司,又或者是一家科技公司?

过去两年,快手的主业已经摸到了天花板。2025年全年营收1428亿元,经调整净利润206亿元,账面盈利看着稳定,但DAU增速只有2.76%,用户增长基本见顶。直播打赏、广告、电商带货等内外循环基本盘业务,全都进入了存量竞争阶段,很难再讲出高增长的故事。

程一笑需要可灵AI来救场——拔高快手的技术属性,强调它是一家科技公司。

甚至可以说,程一笑重新执掌快手之后的科技叙事、AI想象空间、估值溢价,几乎全靠可灵AI撑着。

有一个细节值得注意:快手为了增加“含AI”量,从2026年第一季度起,停止单独披露电商业务季度GMV和年度GMV数字。管理层在季报中明确表示,“其他服务”增长的主要原因之一,就是可灵AI业务增长。

有没有可灵,对快手来说是两种截然不同的市场叙事。

程一笑当然算得清这笔账。对他来说,这是一场左右互搏的牌局——快手、可灵,任何一个牌面做大,他都是赢家。

短期看是双赢。可灵拿到外部融资,烧钱不用再走母公司报表,快手的利润表会更好看;同时快手仍保有控股权,可灵估值涨了,母公司照样享受收益。相当于用稀释股权的方式,换来了可灵的独立生存空间,也保住了快手的科技故事。

但风险是单向的。可灵要是败了,就是双重打击。一方面,可灵触发回购条款,快手作为大股东要承担相应压力;另一方面,市场会直接抽掉快手的AI估值溢价,主业又没有新增量,估值和业绩会被双杀。

所以,可灵分拆,快手不是在甩包袱,而是把一荣俱荣、一损俱损的绑定关系,摆到了台面上。

接下来的路,

快手走对三步才有胜算

第一,守牢基本盘。直播、电商、本地生活这些成熟业务,是快手最后的现金流底气。可灵在外面冲锋,母公司的现金流不能断,这是托底的根本。一旦主业下滑,连后方补给都没了,可灵再能打也撑不住。

第二,做深生态协同。分拆不是彻底切割,反而要把协同做得更实。可灵的AI生成能力,要全面接入快手主站的内容生产、电商素材制作、直播互动场景,用AI给创作者和商家降本提效,反过来巩固主业的壁垒。不能可灵归可灵、快手归快手,变成两张皮。

第三,寻找新的叙事支点。不能把所有增长预期都压在可灵身上。AI赛道波动大,估值起落快,把宝全押在一个业务上,风险太高。快手需要在AI视频之外,找到新的技术或业务增长点,哪怕短期看不到收益,也要给市场留一个想象空间。

说到底,可灵分拆,被送上对赌席,不是程一笑有多激进,拿手里最值钱的家当去绑定BAT等中国头部资本。更真实的压力来自AI军备竞赛——独立养家,反而还有一搏的机会。

无论是程一笑,还是快手,还是可灵,都没有退路。

-

俄罗斯最大yandex入口外贸日报直达链接

-

Bubbly无法连接服务器修复方法

-

盖乐世社区怎么删除帖子?盖乐世社区个人发布内容撤回步骤

-

美好的简约网名男生(精选100个)

-

新浪人工智能热点小时报丨2026年06月20日02时_今日实时人工智能热点速递

-

问题:CIA币好不?Cia Protocol币今日上线:价格预测、代币经济学和未来潜力

-

国际贵金属走低,现货黄金价格跌0.49%

-

欧易OKX官方网站直达入口 2026欧易官方App安卓版v7.1.0下载安装

-

倒数日怎么注册 倒数日账号注册教程

-

币安Binance官方中文网站 币安App最新版下载及新手注册指南

-

动漫《KiraKira 光之美少女 A La Mode》剧情介绍

-

币安Binance交易所官方入口 币安App下载安装与实名注册教程

-

Siren (SIREN)币价格预测 2026-2050:SIREN 股价会很快达到 1.5 美元吗?

-

高质量网名伤感男生英文(精选100个)

-

淘宝直播如何看回放在哪里看?怎么查看淘宝直播回放

-

《梦幻西游》特殊鬼怪怎么抓-隐藏变异鬼应对要点

-

以太坊(ETH)未来数周或持续呈现低迷态势,多重因素制约价格走势

-

漫威新剧《钢铁侠和他的超能朋友们》今日炸更11集,Thor和Loki惊喜客串

-

动漫《欢迎来到实力至上主义教室》剧情介绍

-

七麦数据官网网页地址 七麦数据官方入口在线首页

-

1

- 网名带郑和霍字的网名女有哪些

- 角色扮演 | 1

-

1 发布两年:快手可灵AI全球用户突破1亿,企业客户近5万 06-06

-

2 可灵AI怎么做那种海面上鲸鱼跃出水面巨大身躯在阳光下的壮观效果? 06-08

-

3 估值200亿美元!可灵AI被曝剥离快手单独融资 06-08

-

5 估值200亿美元,可灵AI被曝剥离快手单独融资 06-08

-

6 快手拟分拆可灵AI独立融资,估值达200亿美元剑指明年IPO 06-09

-

7 可灵AI图生视频提示词怎么让动作更连贯 06-13

-

8 可灵AI痛点挖掘提示词怎么提升完播率 06-13

-

9 可灵AI社群话题提示词怎么按平台生成不同版本 06-17

-

10 可灵AI写抖音短剧分镜的提示词 06-19