市值5000亿!果链一哥冲刺港股,募资207亿

来源:互联网 更新时间:2026-07-01 08:58

6月30日,立讯精密正式启动了港股全球发售。这家已经在深交所上市的精密制造龙头企业,股份代号为2475,即将形成“A+H”双平台上市格局。

立讯精密2004年成立于广东深圳,2010年在深交所上市,A股代码002475。这次赴港上市,标志着其资本版图的又一次关键落子。

根据招股书,立讯精密本次全球发售约3.83亿股H股,最高发售价定在每股63.28港元,折合软妹币约54.58元。按最高价测算,扣除发行费用后,预计净募资约240亿港元(约合软妹币207亿元);如果超额配股权全部行使,还能额外募资约36.18亿港元(约合软妹币31.21亿元)。

这笔钱怎么花?招股书给出了清晰的分配方案:35%用于扩充产能和升级生产基地,30%砸向研发新产品、制造工艺、基础技术和智能制造,15%用于投资上下游或相关领域的优质标的,10%用来偿还银&行贷款,剩下的10%补充营运资金。

从行业地位来看,立讯精密已经是不可忽视的存在。根据弗若斯特沙利文的数据,以2025年收入计,它是中国大陆最大的精密智能制造解决方案(PIMS)供应商,全球排名第五。具体到细分市场:消费电子零部件及模组PIMS领域,全球第二、中国大陆第一,全球市场份额11.2%;汽车线束PIMS市场,全球第四、中国大陆第一,全球份额7.6%。

市场对这次消息的反应也很直接。截至6月30日收盘,立讯精密A股报70.40元/股,单日上涨7.81%,总市值达到5152.05亿元。

立讯精密2004年成立于广东深圳,2010年在深交所上市,A股代码002475。这次赴港上市,标志着其资本版图的又一次关键落子。

根据招股书,立讯精密本次全球发售约3.83亿股H股,最高发售价定在每股63.28港元,折合软妹币约54.58元。按最高价测算,扣除发行费用后,预计净募资约240亿港元(约合软妹币207亿元);如果超额配股权全部行使,还能额外募资约36.18亿港元(约合软妹币31.21亿元)。

这笔钱怎么花?招股书给出了清晰的分配方案:35%用于扩充产能和升级生产基地,30%砸向研发新产品、制造工艺、基础技术和智能制造,15%用于投资上下游或相关领域的优质标的,10%用来偿还银&行贷款,剩下的10%补充营运资金。

从行业地位来看,立讯精密已经是不可忽视的存在。根据弗若斯特沙利文的数据,以2025年收入计,它是中国大陆最大的精密智能制造解决方案(PIMS)供应商,全球排名第五。具体到细分市场:消费电子零部件及模组PIMS领域,全球第二、中国大陆第一,全球市场份额11.2%;汽车线束PIMS市场,全球第四、中国大陆第一,全球份额7.6%。

市场对这次消息的反应也很直接。截至6月30日收盘,立讯精密A股报70.40元/股,单日上涨7.81%,总市值达到5152.05亿元。

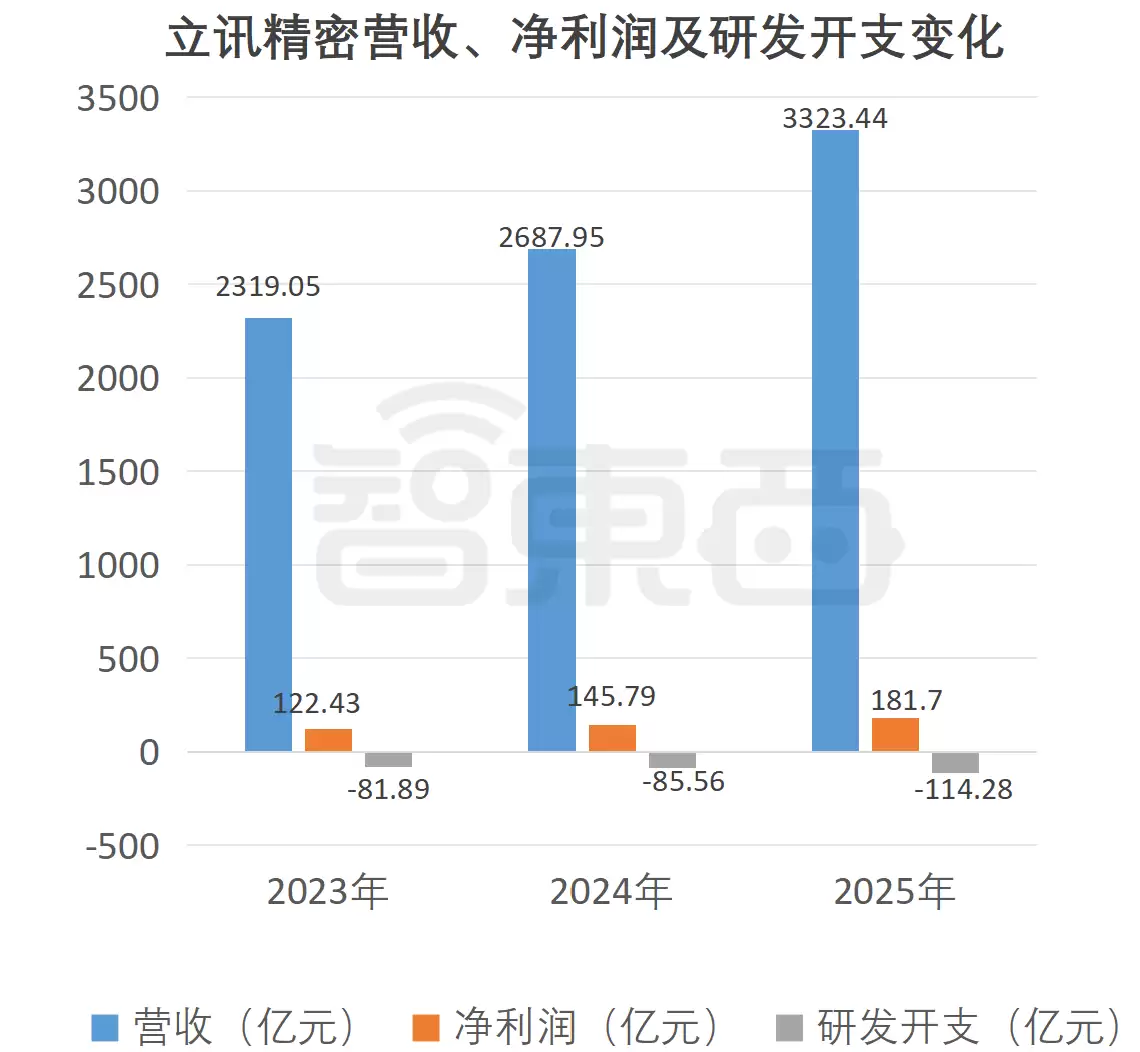

先看几个关键数字。2023年到2025年,立讯精密营收分别为2319.05亿元、2687.95亿元和3323.44亿元,三年加起来超过8300亿元。净利润也保持着稳定增长,从122.43亿元到145.79亿元,再到181.70亿元。研发投入更是毫不手软——三年分别为81.89亿元、85.56亿元和114.28亿元,合计约281.73亿元。

▲立讯精密营收、净利润及研发开支变化(制图)

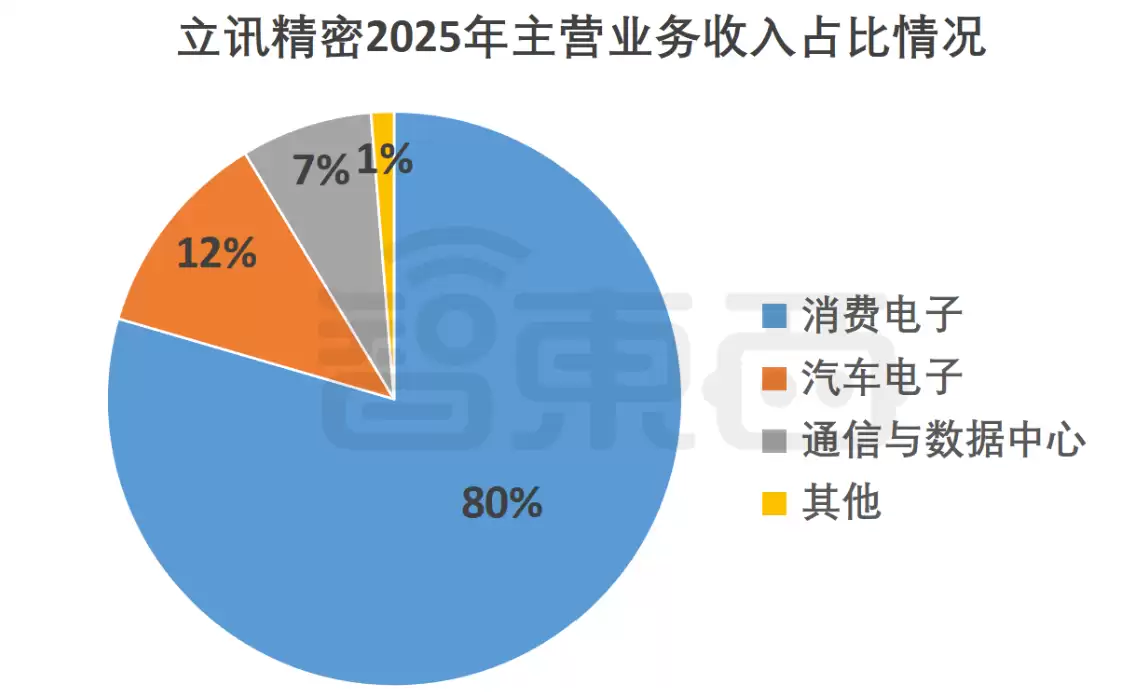

从业务结构来看,收入主要来自三大板块:消费电子、汽车电子、通信及数据中心。

消费电子是立讯精密的老本行。2023年至2025年,这块业务收入分别为2046.76亿元、2330.96亿元和2642.66亿元,虽然占总收入的比例从88.3%降到了79.5%,但依然是绝对主力。

汽车电子业务是增长最快的板块之一。收入从92.52亿元猛增至392.55亿元,占比从3.9%提升到11.8%,翻了将近三倍。通信及数据中心业务也稳步增长,收入从145.38亿元增加到245.68亿元,占比从6.3%升至7.4%。

▲立讯精密营收、净利润及研发开支变化(制图)

从业务结构来看,收入主要来自三大板块:消费电子、汽车电子、通信及数据中心。

消费电子是立讯精密的老本行。2023年至2025年,这块业务收入分别为2046.76亿元、2330.96亿元和2642.66亿元,虽然占总收入的比例从88.3%降到了79.5%,但依然是绝对主力。

汽车电子业务是增长最快的板块之一。收入从92.52亿元猛增至392.55亿元,占比从3.9%提升到11.8%,翻了将近三倍。通信及数据中心业务也稳步增长,收入从145.38亿元增加到245.68亿元,占比从6.3%升至7.4%。

▲2025年立讯精密主营业务收入占比情况(制图)

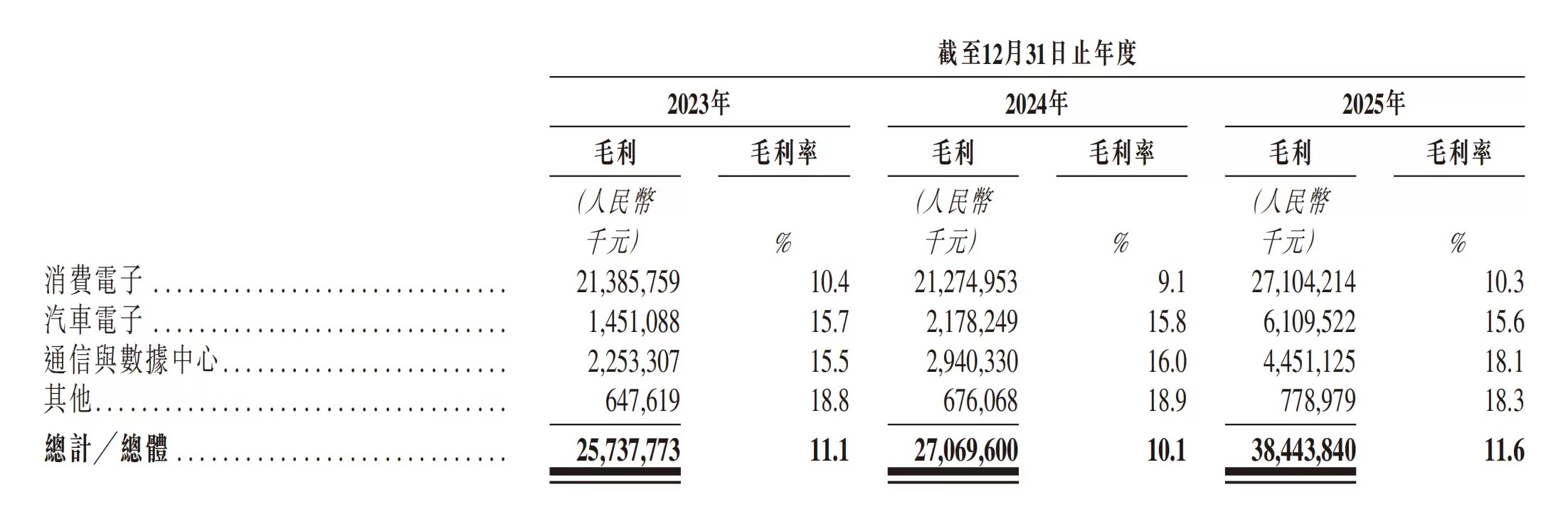

盈利能力方面,报告期内毛利分别为257.38亿元、270.70亿元和384.44亿元,综合毛利率在10.1%到11.6%之间波动。2024年毛利率有所下滑,但2025年回升至近三年最高点。

分业务看,2025年消费电子毛利率为10.3%,汽车电子为15.6%,通信及数据中心最高,达到18.1%。新业务的赚钱能力明显更胜一筹。

▲2025年立讯精密主营业务收入占比情况(制图)

盈利能力方面,报告期内毛利分别为257.38亿元、270.70亿元和384.44亿元,综合毛利率在10.1%到11.6%之间波动。2024年毛利率有所下滑,但2025年回升至近三年最高点。

分业务看,2025年消费电子毛利率为10.3%,汽车电子为15.6%,通信及数据中心最高,达到18.1%。新业务的赚钱能力明显更胜一筹。

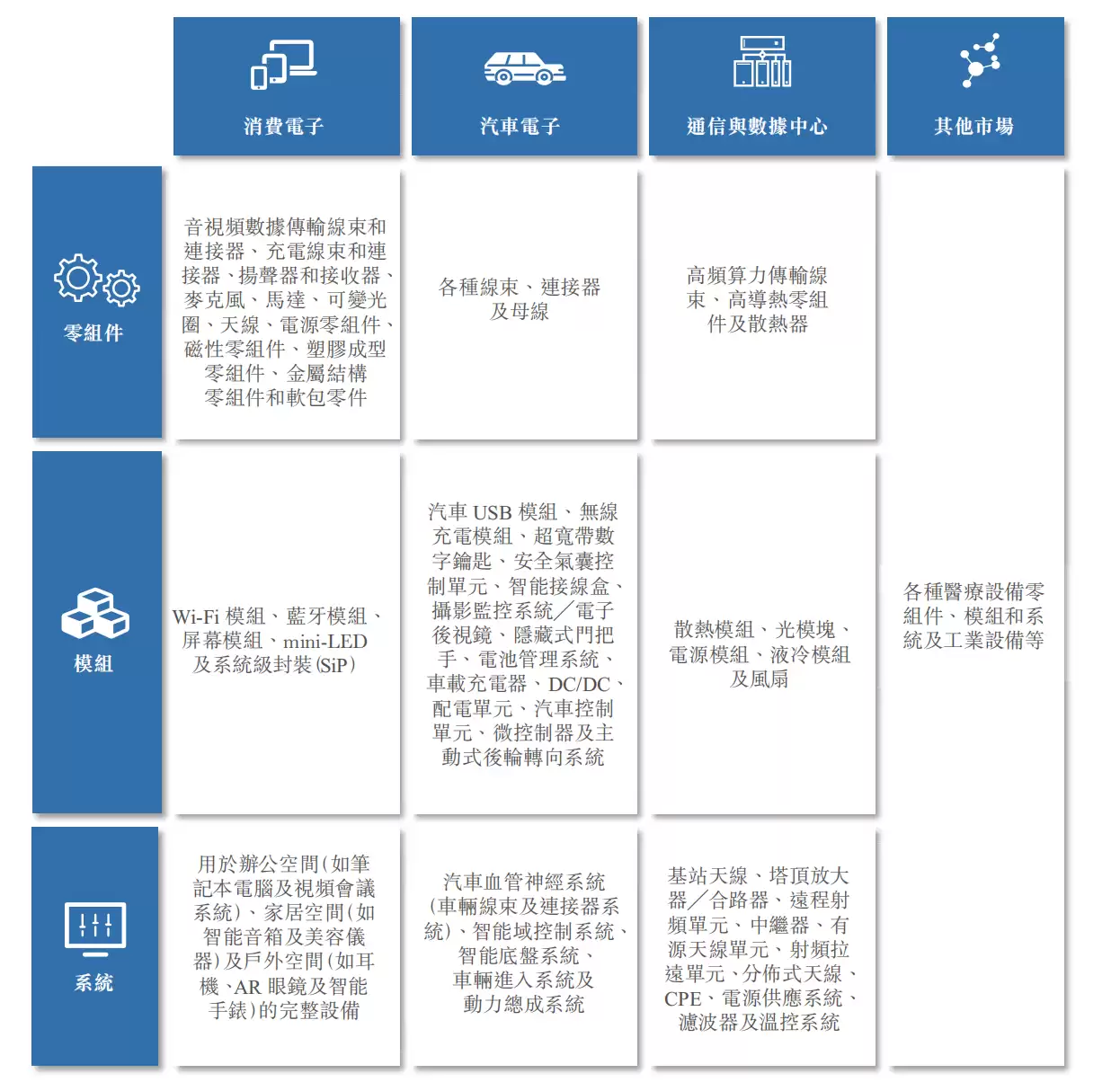

立讯精密的定位是精密智能制造解决方案供应商,业务覆盖消费电子、汽车电子、通信及数据中心,产品线从零部件延伸到模组、系统级产品,再到智能制造整体方案。

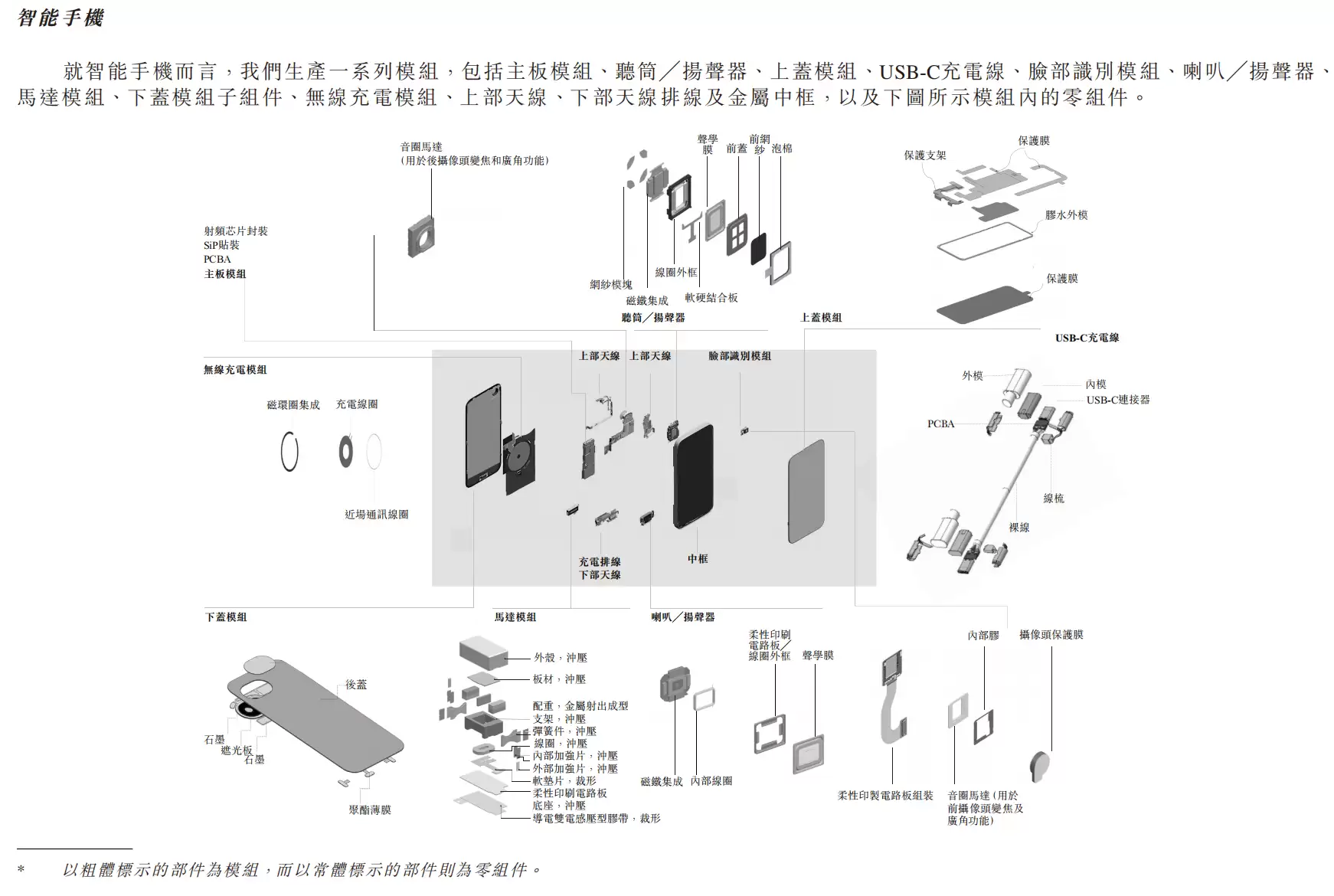

在消费电子领域,立讯精密从智能手机切入,产品覆盖主板模组、听筒/扬声器、上盖模组、USB-C充电线、脸部识别模组、马达模组、无线充电模组、天线、金属中框等。AR眼镜相关产品也包括了前框、镜腿外壳、转轴组件、摄像头组件、喇叭组件、PCBA主板、柔性印刷电路板、石墨烯散热片等。

在消费电子领域,立讯精密从智能手机切入,产品覆盖主板模组、听筒/扬声器、上盖模组、USB-C充电线、脸部识别模组、马达模组、无线充电模组、天线、金属中框等。AR眼镜相关产品也包括了前框、镜腿外壳、转轴组件、摄像头组件、喇叭组件、PCBA主板、柔性印刷电路板、石墨烯散热片等。

2025年,立讯精密在全球消费电子零部件及模组PIMS市场排名第二,中国大陆第一,份额11.2%。但随着业务多元化,消费电子收入占比已从2023年的88.3%降至79.5%。

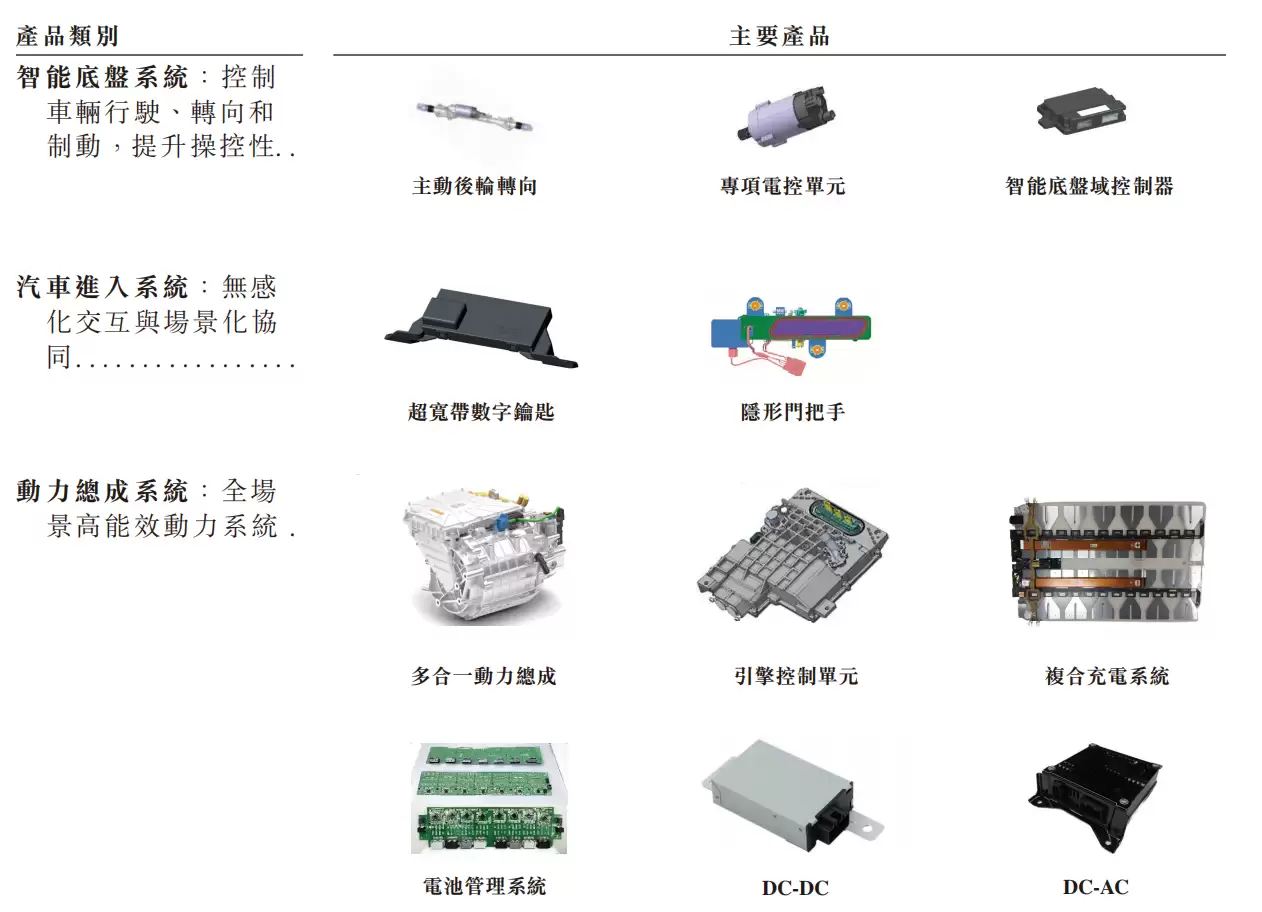

汽车电子是近几年立讯精密重点押注的方向。产品包括汽车线束神经系统、智能座舱及ADAS、智能底盘系统、汽车进入系统和动力总成系统。2023到2025年,这块业务收入从92.52亿元冲到了392.55亿元,两年增长约324%。在全球汽车线束PIMS市场排名第四,在中国大陆稳居第一。

2025年,立讯精密在全球消费电子零部件及模组PIMS市场排名第二,中国大陆第一,份额11.2%。但随着业务多元化,消费电子收入占比已从2023年的88.3%降至79.5%。

汽车电子是近几年立讯精密重点押注的方向。产品包括汽车线束神经系统、智能座舱及ADAS、智能底盘系统、汽车进入系统和动力总成系统。2023到2025年,这块业务收入从92.52亿元冲到了392.55亿元,两年增长约324%。在全球汽车线束PIMS市场排名第四,在中国大陆稳居第一。

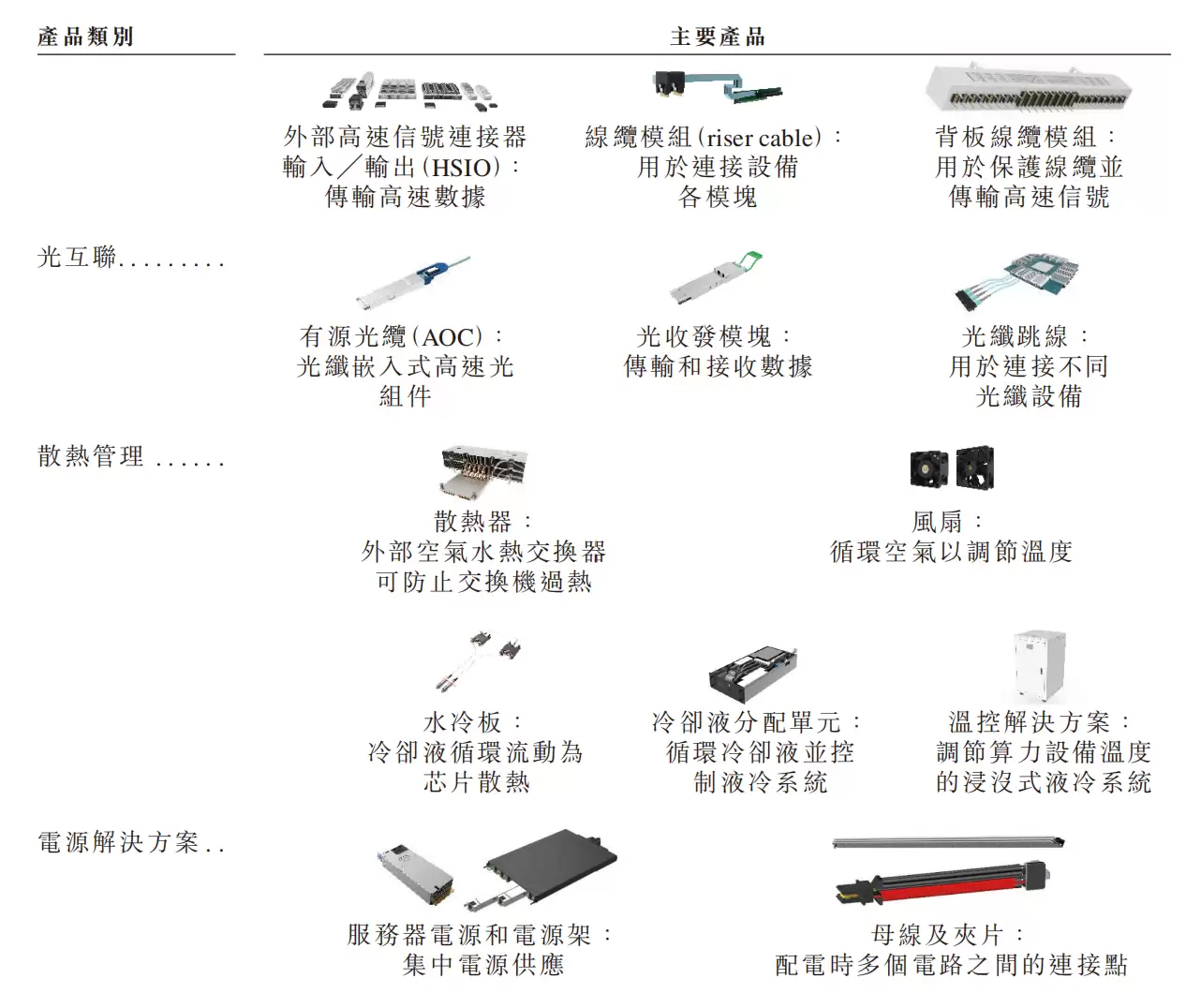

通信及数据中心业务同样表现不俗,主要聚焦铜互联、光互联、散热管理和电源解决方案。2025年收入245.68亿元,同比增长33.8%。在全球通信及数据中心零部件及模组PIMS市场位列第十,在铜连接PIMS市场排名第四。

通信及数据中心业务同样表现不俗,主要聚焦铜互联、光互联、散热管理和电源解决方案。2025年收入245.68亿元,同比增长33.8%。在全球通信及数据中心零部件及模组PIMS市场位列第十,在铜连接PIMS市场排名第四。

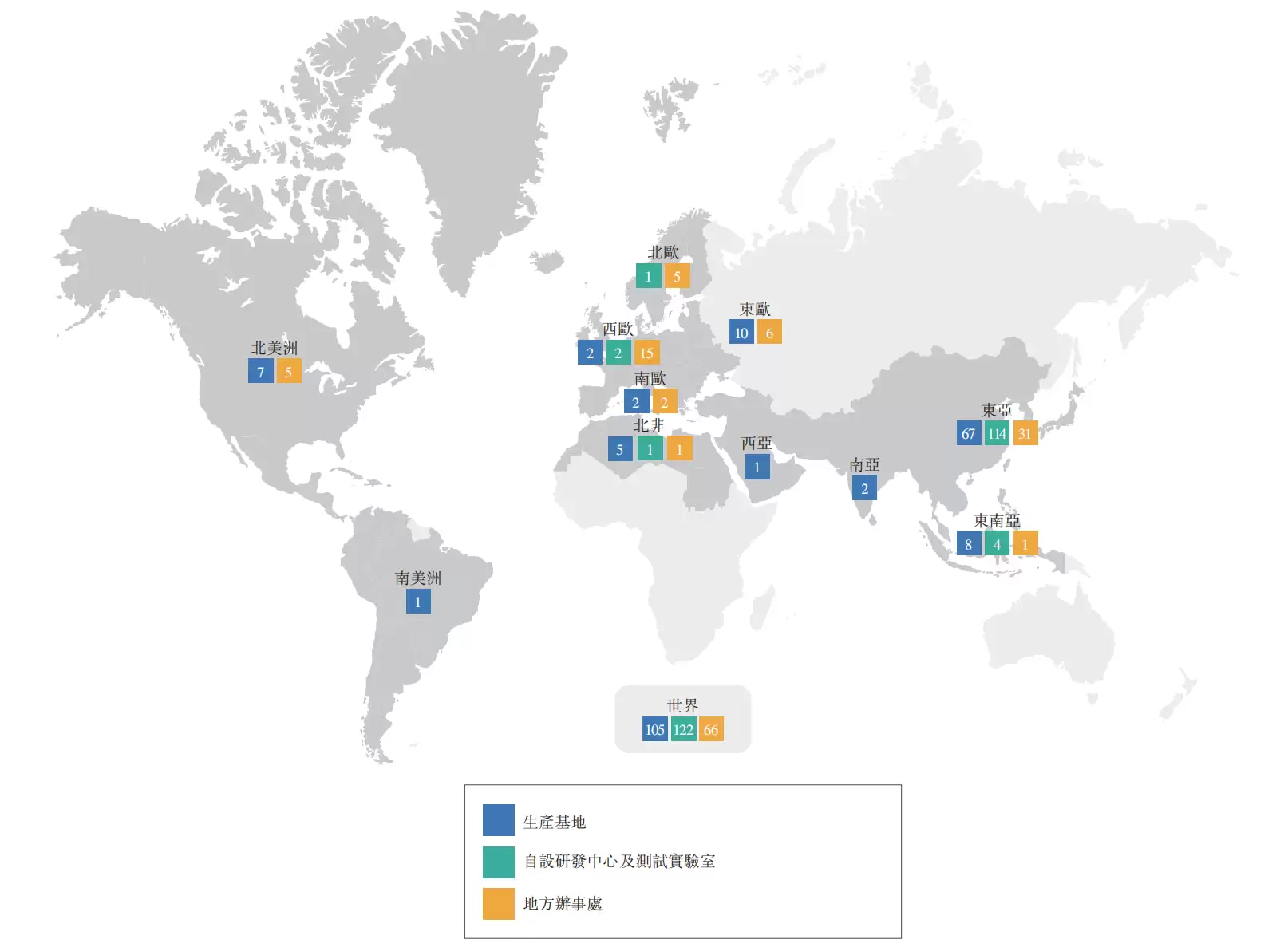

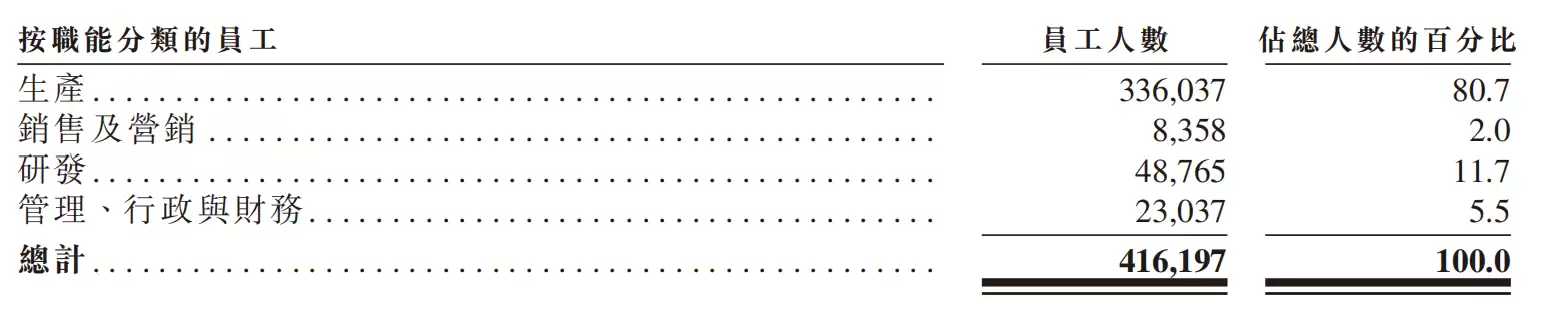

截至2025年末,立讯精密业务已覆盖全球29个国家,设有105个生产基地、28个自营研发中心、94个测试实验室和66个本地办公室。员工总数41.62万人,其中生产人员33.60万人,占比80.7%;研发人员4.88万人,占比11.7%。

截至2025年末,立讯精密业务已覆盖全球29个国家,设有105个生产基地、28个自营研发中心、94个测试实验室和66个本地办公室。员工总数41.62万人,其中生产人员33.60万人,占比80.7%;研发人员4.88万人,占比11.7%。

研发投入方面,三年合计约282亿元。截至2025年末,公司拥有9367项专利,其中发明专利2540项。仅2025年一年,新增注册专利就超过1600项。此次港股募资中,约72.12亿港元将用于研发,覆盖新产品及制造工艺、基础技术和智能制造。

研发投入方面,三年合计约282亿元。截至2025年末,公司拥有9367项专利,其中发明专利2540项。仅2025年一年,新增注册专利就超过1600项。此次港股募资中,约72.12亿港元将用于研发,覆盖新产品及制造工艺、基础技术和智能制造。

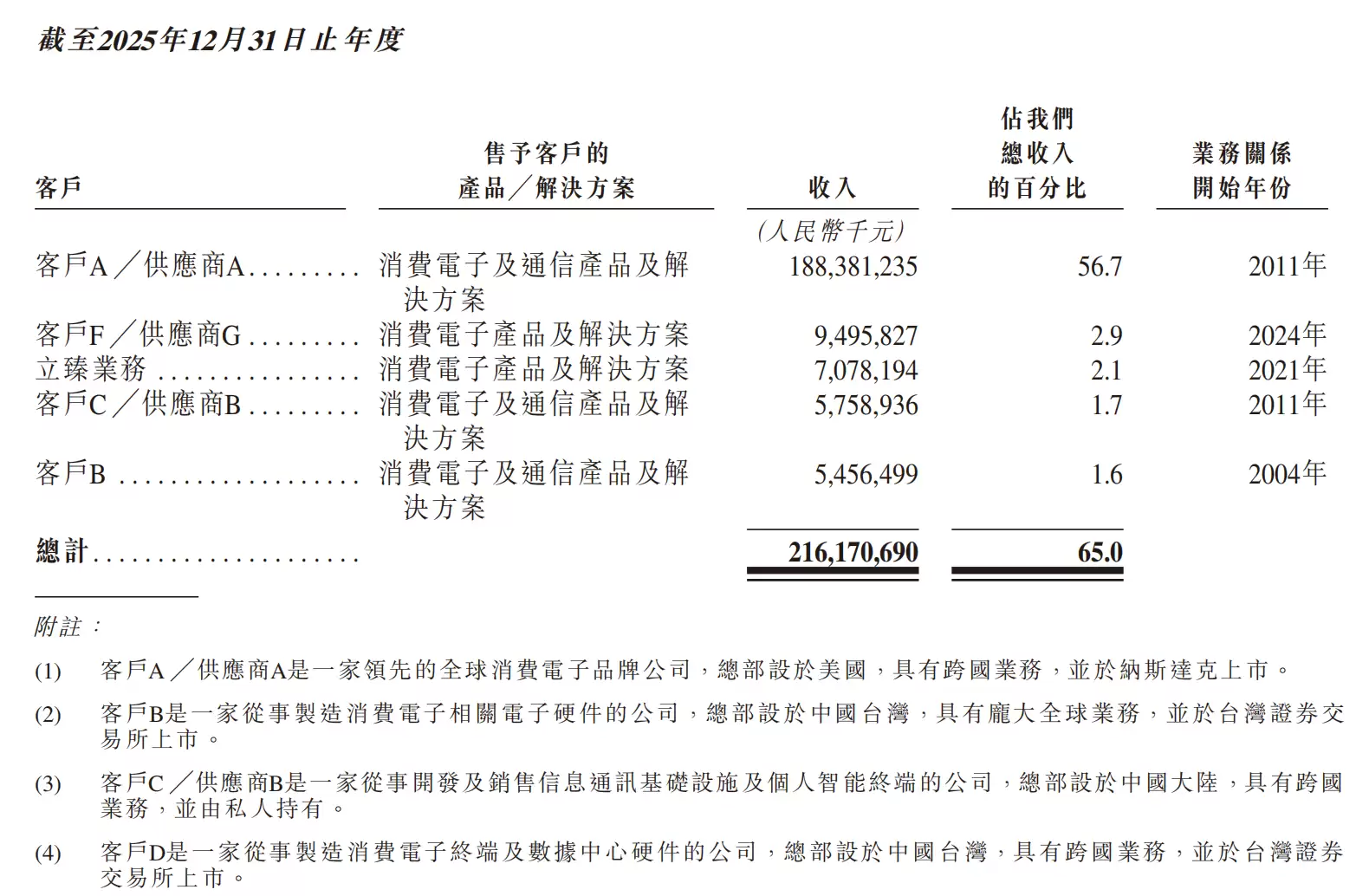

客户集中度高是立讯精密绕不开的话题。2025年,前五大客户收入2162亿元,占总收入65.0%;其中最大客户收入1884亿元,占比56.7%,单一大客户贡献过半。

招股书中未披露客户名称,仅以客户A、客户B代称。但根据描述——客户A/供应商A是一家总部位于美国、在纳斯达克上市的全球领先消费电子品牌公司,同时是立讯精密的最大客户和最大供应商——不难推测,这个角色大概率就是苹果。

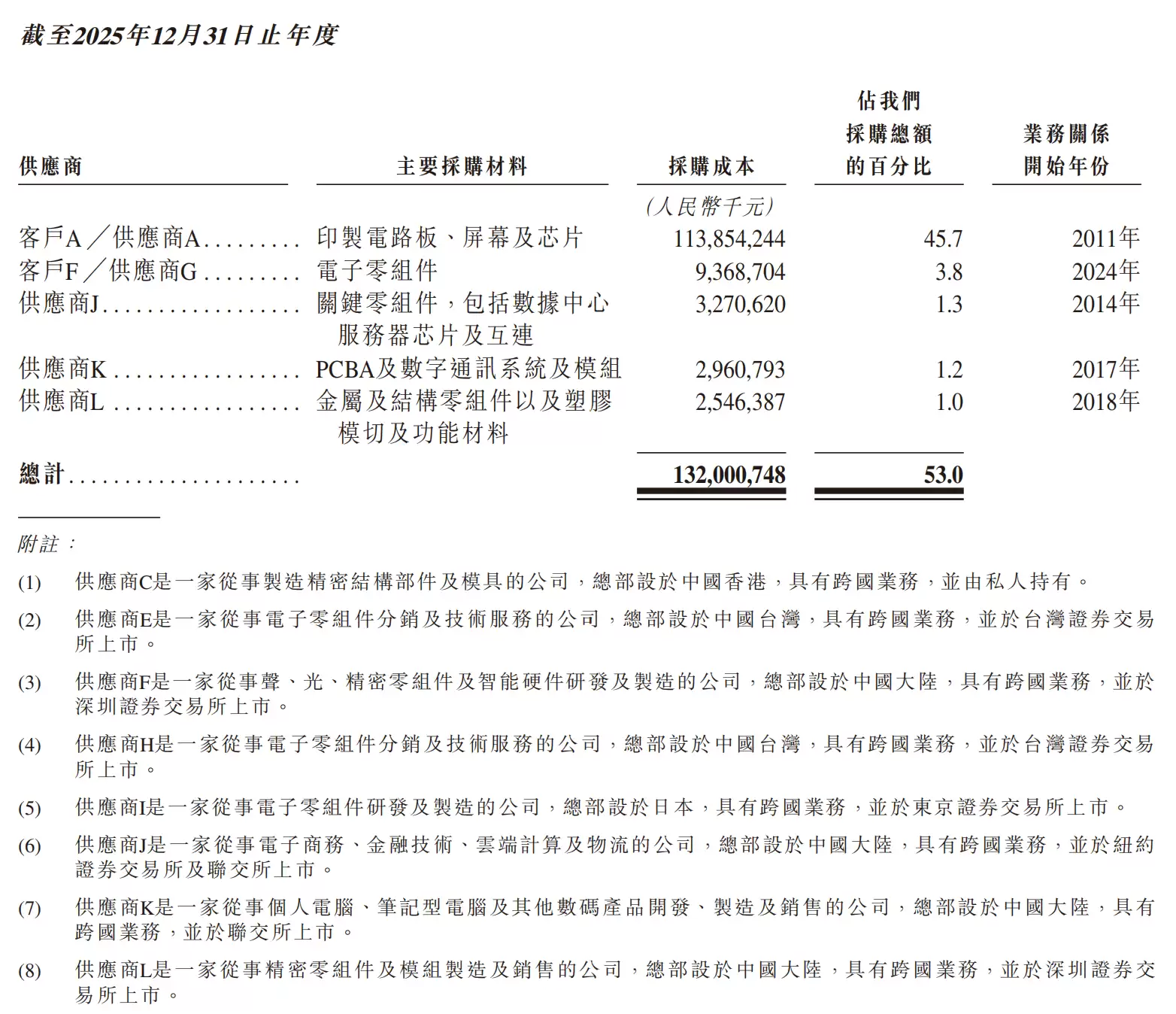

供应商端同样高度集中。2025年,前五大供应商采购金额1320亿元,占采购总额53.0%;其中最大供应商采购金额1139亿元,占比45.7%。

招股书中未披露客户名称,仅以客户A、客户B代称。但根据描述——客户A/供应商A是一家总部位于美国、在纳斯达克上市的全球领先消费电子品牌公司,同时是立讯精密的最大客户和最大供应商——不难推测,这个角色大概率就是苹果。

供应商端同样高度集中。2025年,前五大供应商采购金额1320亿元,占采购总额53.0%;其中最大供应商采购金额1139亿元,占比45.7%。

招股书解释,立讯精密向客户A/供应商A销售消费电子及通信产品,同时向其采购PCB、屏幕、芯片等零部件。这种“买售模式”在行业内并不鲜见,核心目的是让客户对采购流程、原材料成本和质量进行整体把控。

招股书解释,立讯精密向客户A/供应商A销售消费电子及通信产品,同时向其采购PCB、屏幕、芯片等零部件。这种“买售模式”在行业内并不鲜见,核心目的是让客户对采购流程、原材料成本和质量进行整体把控。

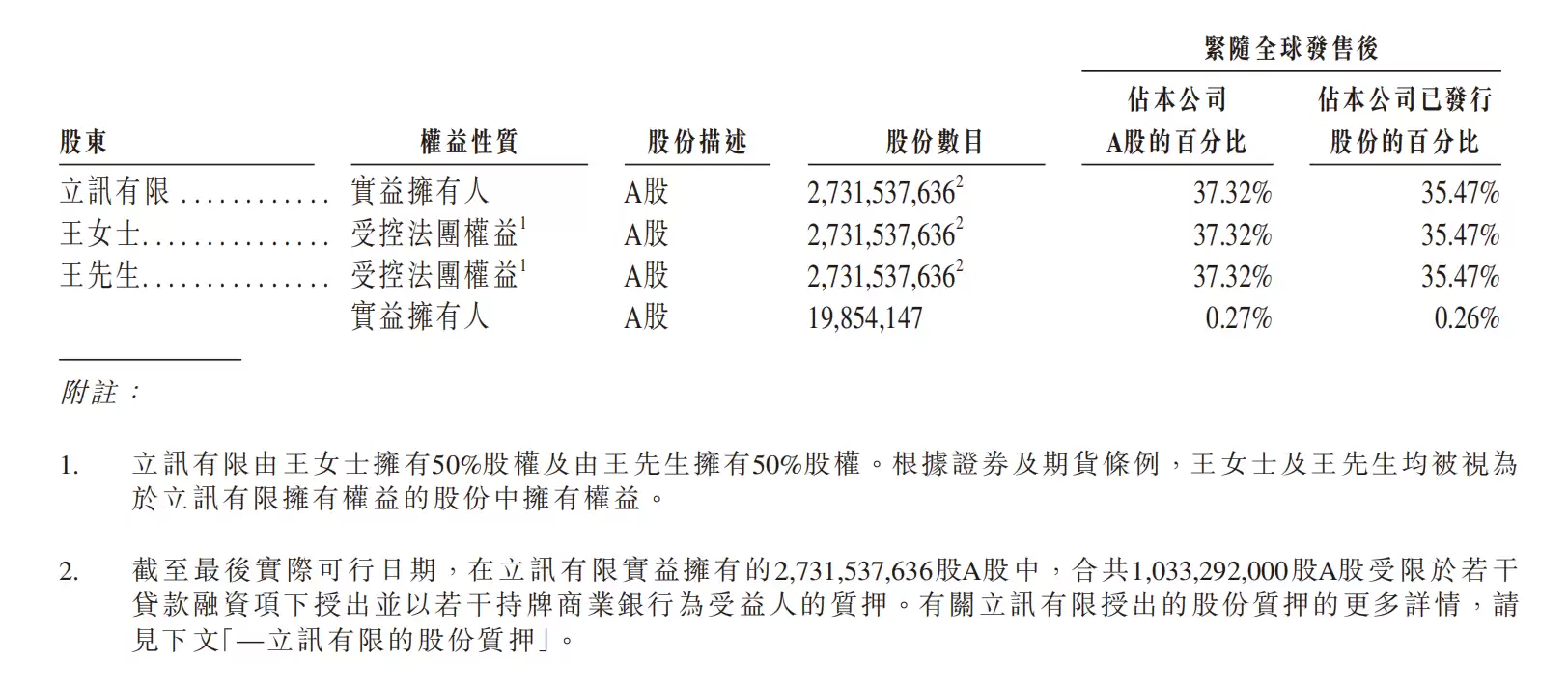

股权结构方面,本次港股发行前,立讯有限公司持有立讯精密37.32%的A股股份,是第一大股东。立讯有限公司由王来春、王来胜各持股50%。王来胜还直接持股0.27%。

全球发售完成后(不行使超额配股权),王来春、王来胜及立讯有限公司合计控制约35.73%的股份,构成控股股东组。

王来春现年59岁,是立讯精密的联合创始人、董事长兼总经理,负责公司整体战略和重大经营决策。她与哥哥王来胜于2004年共同创立公司,在精密制造行业摸爬滚打超过30年。王来胜现年62岁,担任副董事长兼执行董事。

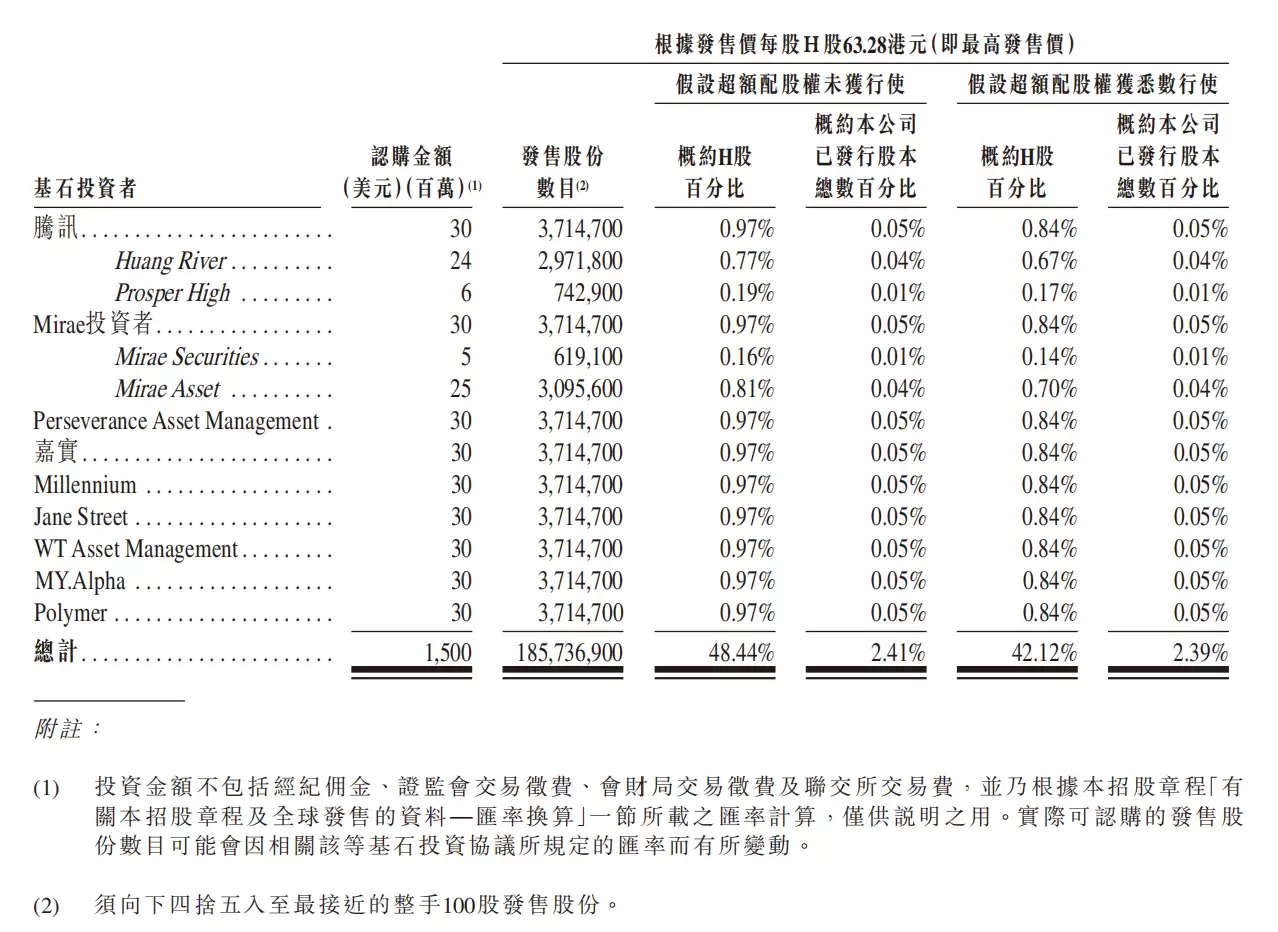

这次港股发行吸引了多家知名基石投资者。根据招股书,基石投资者合计认购约15亿美元股份,约占全球发售股份的48.44%。名单包括淡马锡、GIC、腾讯、ADIA、Oaktree、Millennium、Jane Street等。

王来春现年59岁,是立讯精密的联合创始人、董事长兼总经理,负责公司整体战略和重大经营决策。她与哥哥王来胜于2004年共同创立公司,在精密制造行业摸爬滚打超过30年。王来胜现年62岁,担任副董事长兼执行董事。

这次港股发行吸引了多家知名基石投资者。根据招股书,基石投资者合计认购约15亿美元股份,约占全球发售股份的48.44%。名单包括淡马锡、GIC、腾讯、ADIA、Oaktree、Millennium、Jane Street等。

薪酬方面,2023年至2025年,立讯精密董事薪酬总额分别为1530万元、2220万元和3120万元;关键管理人员薪酬总额分别为2485万元、3285万元和3683万元。

薪酬方面,2023年至2025年,立讯精密董事薪酬总额分别为1530万元、2220万元和3120万元;关键管理人员薪酬总额分别为2485万元、3285万元和3683万元。

整体来看,立讯精密这次赴港上市,是拓宽融资渠道、推进全球化布局的关键一步。

从基本盘来看,消费电子依然是收入主力,2025年贡献近八成营收。但汽车电子、通信及数据中心的增长速度更快,毛利率更高,正在成为改变业务结构的关键变量。

值得注意的是,客户与供应商集中度偏高的问题依然存在。2025年最大客户收入占比56.7%,最大供应商采购占比45.7%,业务稳定性与头部客户的订单节奏深度绑定。

港股募资落地后,立讯精密将扩充汽车电子和消费电子产能,并加大基础技术和智能制造投入。能否借助汽车电子、通信及数据中心等新业务,逐步降低对消费电子大客户的依赖,将直接影响这家A股精密制造龙头的长期增长空间。

立讯精密2004年成立于广东深圳,2010年在深交所上市,A股代码002475。这次赴港上市,标志着其资本版图的又一次关键落子。

根据招股书,立讯精密本次全球发售约3.83亿股H股,最高发售价定在每股63.28港元,折合软妹币约54.58元。按最高价测算,扣除发行费用后,预计净募资约240亿港元(约合软妹币207亿元);如果超额配股权全部行使,还能额外募资约36.18亿港元(约合软妹币31.21亿元)。

这笔钱怎么花?招股书给出了清晰的分配方案:35%用于扩充产能和升级生产基地,30%砸向研发新产品、制造工艺、基础技术和智能制造,15%用于投资上下游或相关领域的优质标的,10%用来偿还银&行贷款,剩下的10%补充营运资金。

从行业地位来看,立讯精密已经是不可忽视的存在。根据弗若斯特沙利文的数据,以2025年收入计,它是中国大陆最大的精密智能制造解决方案(PIMS)供应商,全球排名第五。具体到细分市场:消费电子零部件及模组PIMS领域,全球第二、中国大陆第一,全球市场份额11.2%;汽车线束PIMS市场,全球第四、中国大陆第一,全球份额7.6%。

市场对这次消息的反应也很直接。截至6月30日收盘,立讯精密A股报70.40元/股,单日上涨7.81%,总市值达到5152.05亿元。

一、2025年营收超3300亿,三年研发投入超280亿

先看几个关键数字。2023年到2025年,立讯精密营收分别为2319.05亿元、2687.95亿元和3323.44亿元,三年加起来超过8300亿元。净利润也保持着稳定增长,从122.43亿元到145.79亿元,再到181.70亿元。研发投入更是毫不手软——三年分别为81.89亿元、85.56亿元和114.28亿元,合计约281.73亿元。

一、2025年营收超3300亿,三年研发投入超280亿

▲立讯精密营收、净利润及研发开支变化(制图)

从业务结构来看,收入主要来自三大板块:消费电子、汽车电子、通信及数据中心。

消费电子是立讯精密的老本行。2023年至2025年,这块业务收入分别为2046.76亿元、2330.96亿元和2642.66亿元,虽然占总收入的比例从88.3%降到了79.5%,但依然是绝对主力。

汽车电子业务是增长最快的板块之一。收入从92.52亿元猛增至392.55亿元,占比从3.9%提升到11.8%,翻了将近三倍。通信及数据中心业务也稳步增长,收入从145.38亿元增加到245.68亿元,占比从6.3%升至7.4%。

▲2025年立讯精密主营业务收入占比情况(制图)

盈利能力方面,报告期内毛利分别为257.38亿元、270.70亿元和384.44亿元,综合毛利率在10.1%到11.6%之间波动。2024年毛利率有所下滑,但2025年回升至近三年最高点。

分业务看,2025年消费电子毛利率为10.3%,汽车电子为15.6%,通信及数据中心最高,达到18.1%。新业务的赚钱能力明显更胜一筹。

二、消费电子全球第二,汽车电子收入三年增逾3倍

立讯精密的定位是精密智能制造解决方案供应商,业务覆盖消费电子、汽车电子、通信及数据中心,产品线从零部件延伸到模组、系统级产品,再到智能制造整体方案。

二、消费电子全球第二,汽车电子收入三年增逾3倍

在消费电子领域,立讯精密从智能手机切入,产品覆盖主板模组、听筒/扬声器、上盖模组、USB-C充电线、脸部识别模组、马达模组、无线充电模组、天线、金属中框等。AR眼镜相关产品也包括了前框、镜腿外壳、转轴组件、摄像头组件、喇叭组件、PCBA主板、柔性印刷电路板、石墨烯散热片等。

2025年,立讯精密在全球消费电子零部件及模组PIMS市场排名第二,中国大陆第一,份额11.2%。但随着业务多元化,消费电子收入占比已从2023年的88.3%降至79.5%。

汽车电子是近几年立讯精密重点押注的方向。产品包括汽车线束神经系统、智能座舱及ADAS、智能底盘系统、汽车进入系统和动力总成系统。2023到2025年,这块业务收入从92.52亿元冲到了392.55亿元,两年增长约324%。在全球汽车线束PIMS市场排名第四,在中国大陆稳居第一。

通信及数据中心业务同样表现不俗,主要聚焦铜互联、光互联、散热管理和电源解决方案。2025年收入245.68亿元,同比增长33.8%。在全球通信及数据中心零部件及模组PIMS市场位列第十,在铜连接PIMS市场排名第四。

截至2025年末,立讯精密业务已覆盖全球29个国家,设有105个生产基地、28个自营研发中心、94个测试实验室和66个本地办公室。员工总数41.62万人,其中生产人员33.60万人,占比80.7%;研发人员4.88万人,占比11.7%。

研发投入方面,三年合计约282亿元。截至2025年末,公司拥有9367项专利,其中发明专利2540项。仅2025年一年,新增注册专利就超过1600项。此次港股募资中,约72.12亿港元将用于研发,覆盖新产品及制造工艺、基础技术和智能制造。

三、最大客户贡献超五成收入,最大供应商采购占比45.7%

客户集中度高是立讯精密绕不开的话题。2025年,前五大客户收入2162亿元,占总收入65.0%;其中最大客户收入1884亿元,占比56.7%,单一大客户贡献过半。

三、最大客户贡献超五成收入,最大供应商采购占比45.7%

招股书中未披露客户名称,仅以客户A、客户B代称。但根据描述——客户A/供应商A是一家总部位于美国、在纳斯达克上市的全球领先消费电子品牌公司,同时是立讯精密的最大客户和最大供应商——不难推测,这个角色大概率就是苹果。

供应商端同样高度集中。2025年,前五大供应商采购金额1320亿元,占采购总额53.0%;其中最大供应商采购金额1139亿元,占比45.7%。

招股书解释,立讯精密向客户A/供应商A销售消费电子及通信产品,同时向其采购PCB、屏幕、芯片等零部件。这种“买售模式”在行业内并不鲜见,核心目的是让客户对采购流程、原材料成本和质量进行整体把控。

四、王来春、王来胜为实控人,淡马锡、腾讯等参与基石认购

股权结构方面,本次港股发行前,立讯有限公司持有立讯精密37.32%的A股股份,是第一大股东。立讯有限公司由王来春、王来胜各持股50%。王来胜还直接持股0.27%。

全球发售完成后(不行使超额配股权),王来春、王来胜及立讯有限公司合计控制约35.73%的股份,构成控股股东组。

四、王来春、王来胜为实控人,淡马锡、腾讯等参与基石认购

王来春现年59岁,是立讯精密的联合创始人、董事长兼总经理,负责公司整体战略和重大经营决策。她与哥哥王来胜于2004年共同创立公司,在精密制造行业摸爬滚打超过30年。王来胜现年62岁,担任副董事长兼执行董事。

这次港股发行吸引了多家知名基石投资者。根据招股书,基石投资者合计认购约15亿美元股份,约占全球发售股份的48.44%。名单包括淡马锡、GIC、腾讯、ADIA、Oaktree、Millennium、Jane Street等。

薪酬方面,2023年至2025年,立讯精密董事薪酬总额分别为1530万元、2220万元和3120万元;关键管理人员薪酬总额分别为2485万元、3285万元和3683万元。

结语:赴港募资加码汽车电子、AI算力相关业务

整体来看,立讯精密这次赴港上市,是拓宽融资渠道、推进全球化布局的关键一步。

从基本盘来看,消费电子依然是收入主力,2025年贡献近八成营收。但汽车电子、通信及数据中心的增长速度更快,毛利率更高,正在成为改变业务结构的关键变量。

值得注意的是,客户与供应商集中度偏高的问题依然存在。2025年最大客户收入占比56.7%,最大供应商采购占比45.7%,业务稳定性与头部客户的订单节奏深度绑定。

港股募资落地后,立讯精密将扩充汽车电子和消费电子产能,并加大基础技术和智能制造投入。能否借助汽车电子、通信及数据中心等新业务,逐步降低对消费电子大客户的依赖,将直接影响这家A股精密制造龙头的长期增长空间。 结语:赴港募资加码汽车电子、AI算力相关业务

-

archiveofourown 实战指南:常见用法整理

-

币安Binance虚拟货币交易平台 币安官方APP安卓苹果下载入口

-

客单价碾压宝马奥迪!极氪5月交付新车34377辆:连续4个月双增长

-

折后价近千元 澳洲一店主将真老鼠缝到内裤上当时尚单品卖

-

电视剧《小欢喜》剧情介绍

-

如何在夸克浏览器中开启网页视频的倍速播放功能?

-

美好的简约网名男生(精选100个)

-

植物娘大战僵尸电脑端与手机端存档转移的方法

-

《梦幻西游》159五开五门怎么搭配-159五开五门常见搭配

-

欧易OKX官方网站直达入口 2026欧易官方App安卓版v7.1.0下载安装

-

腾讯元宝怎么用来分析股票基金的基本面信息?

-

盖乐世社区怎么删除帖子?盖乐世社区个人发布内容撤回步骤

-

wallpaper壁纸声音怎么开启

-

独家/李宰旭入伍前「登上孤岛服役」 惊见前辈裸体:忍不住笑了

-

国际贵金属走低,现货黄金价格跌0.49%

-

短剧《嫡女她是山大王》剧情介绍

-

问题:CIA币好不?Cia Protocol币今日上线:价格预测、代币经济学和未来潜力

-

看韩漫的APP推荐 2026免费韩漫阅读软件大全

-

OpenAI 调整手机端 ChatGPT,提示词可提前选 AI 响应档位

-

免费观看国外短视频的app有哪些 观看国外短视频的软件下载

-

1

- 网名带郑和霍字的网名女有哪些

- 角色扮演 | 1

-

1 必应国际版搜索引擎官网地址 必应国际版官网入口网址 07-01

-

2 天翼云盘如何关闭设备锁 07-01

-

3 黄河口信息港怎么看面试通知?系统消息提醒与短信通知查看 07-01

-

4 驾考一点通官网在线入口 驾考一点通网页版地址 07-01

-

5 人人通空间电子证书怎么领?获奖荣誉查询领取流程 07-01

-

6 中国电信积分商城官网入口地址 电信积分在线兑换入口 07-01

-

7 兽语译者猫语模式怎么开?猫咪交流器设置教程 07-01

-

8 人人通空间怎么导出相册照片?照片批量下载实用工具 07-01

-

9 黄河口信息港怎么修改投递意向?求职目标设置与更新教程 07-01

-

10 倍速课堂网页版免费入口地址 倍速课堂官网 07-01