将上线的Re Protocol(RE)币是什么?RE币的关键特征和代币经济学介绍

来源:互联网 更新时间:2026-06-29 09:33

想象一下,手里握着几万亿美元的传统再保险市场,现在通过区块链技术,也能向普通投资者敞开大门了。没错,Re Protocol 正在做的事情,就是用一套去中心化的框架,让稳定透明的保险收益变成现实。

项目最近有了一个大动作——2026年6月18日,RE代币正式进入流通。这可不是个小打小闹的更新,而是一个标志性的战略节点。值得一提的是,币安也选择了这个时间点,在UTC时间12:00,于其Alpha平台上线该代币,直接给市场打了一剂强心针。

对于早期参与者来说,这种模式的价值是实打实的。它不光为投资者提供了一个低门槛的布局机会,也让项目本身获得了更稳健的发展基础。币安Alpha的首发亮相,实际上是把一个长期愿景,一下子推到了聚光灯下。

如果你之前在币安钱&包的预售阶段拿到了Prime Sale Keys,那么活动一上线,你就能直接在币安Alpha平台上看到余额,并且第一时间开始交易RE代币。

RE代币的设计思路很清晰,围绕“资本、纪律、规模”这三个关键词展开。它的战略使命很清楚:把稳定币资本和全球保险市场连起来,说白了就是让现实世界资产(RWA)和Web3世界真正“打上交道”。

治理方面,Re走的是“质押投票”路线。社区可以通过质押代币直接参与项目层面的决策,比如激励怎么分、委员会怎么选、协议怎么升级等等。这种设计不只是给了即时流动性,更重要的是建立了一个透明且可信的机制,让去中心化保险市场能走得更远。

Re Protocol是什么?

简单来说,Re Protocol 就是一个去中心化平台,它的任务是把美国市场上的数字资本,精准地对接给现实世界的保险风险。用户不再需要依赖传统的中间商,就能获得类似保险公司的稳定收益。

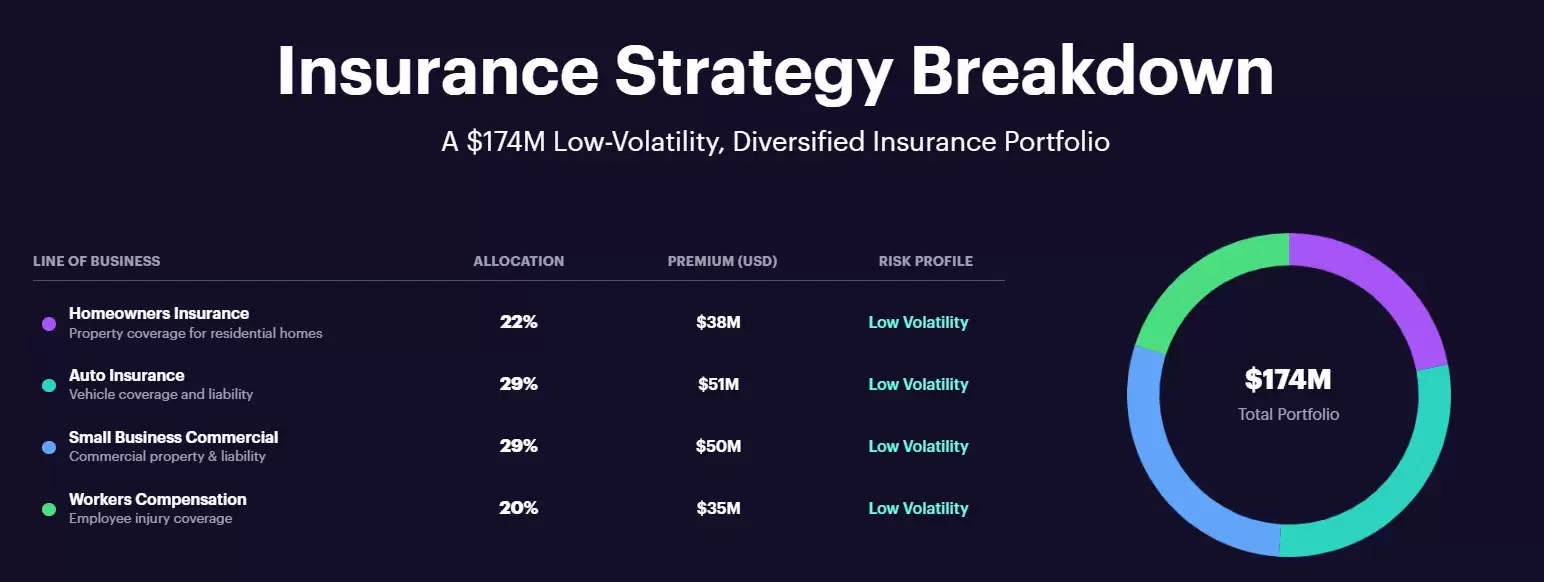

这个项目正好踩在DeFi(去中心化金融)和再保险的交汇点上,并且主要瞄准那些低波动性的保险产品,比如住宅财产险、汽车险、工伤赔偿险和中小企业的商业责任险。这些领域风险相对可控,收益也更稳健。

Re Protocol 的底气来自它的完全抵押资本结构和链上透明度。用户存入USDC、DAI或USDe这类稳定币,就会获得对应的收益代币,而这些资金之后会通过授权合作方,分配到真实的再保险合约里去。收益和加密货币市场的大起大落基本无关,这才是它最有吸引力的地方。

项目团队里有来自DeFi和传统保险行业的专家委员会,他们会先负责初期的管理,等条件成熟了再逐步过渡到完全由DAO(去中心化自治组织)来治理。同时,Re 与开曼群岛的再保险机构、以及Ethena协议都有深入合作,目的就是优化收益结构。

从投资角度看,Re 吸引机构资本的优势很明显:合规的结构、通过Fireblocks金库保障的资产安全,再加上Chainlink预言机提供的定期报告,专业投资者对它的信任度很高。

看一组数据:在最近30天(11月中旬到12月),项目维持了1.74亿美元的保费收入,并且通过多元化配置有效分散了巨灾风险。目前阿尔法策略的年化收益率大约在14%,基差加成策略在7%左右——当然,这些历史数据不保证未来的收益。

现在,reUSD和reUSDe这两个代币在Curve和Pendle这类DeFi平台上已经有了流动性,不过还没有在主流中心化交易所正式挂牌。

Re Protocol的关键特征

Re Protocol 最大的创新,或许就是它让再保险市场变得不再高高在上了。加密货币投资者可以借此从现实世界的保险业务中获得稳定收益。它的主要特点体现在几个方面:

- 通过发行reUSD和reUSDe代币,让保险资本变得像普通代币一样容易参与,不再需要传统框架下的各种门槛。

代币化再保险:

- 一种是Insurance Alpha(reUSDe),目标收益在15%到23%,适合能承受中高风险、追求更高回报的投资者;另一种是Basis-Plus(reUSD),保持低波动性,结合美国国债收益率或delta中性套利策略,预估净收益率在6%到9%。

两种灵活的参与方式:

- 与开曼群岛的再保险合作伙伴绑定,保证了运营稳定和专业度。

初期战略合作:

- 先从专家委员会管理起步,后期过渡到DAO,把决策权交给社区。

逐步去中心化:

- 资产每天都会清点到安全金库,并且通过可信的预言机进行链下报告。

透明与保护:

这些特性让Re在DeFi再保险这个赛道上显得格外突出——它提供的是实实在在的收益,而不是靠加密货币市场的波动来赌运气。

Re Protocol 中的再保险是什么?

再保险,说白了就是“保险公司的保险”。它是一种稳定全球保险生态的重要金融工具,通过把风险从一家保险公司分散到更多实体来降低系统性冲击。

这个概念其实比很多人想象的要古老得多。它的起源可以追溯到14世纪的欧洲贸易中心,当时主要用来分散海上贸易的风险。到了19世纪,像慕尼黑再保险公司(1880年成立)和瑞士再保险公司(1863年成立)这样的专业机构,让再保险行业变得更有章法,承保范围也逐渐扩展到财产、责任和健康领域。

如今,再保险的核心作用体现在三个方面:

- 降低对重大事件(比如自然灾害)的集中风险暴露。

风险分散:

- 释放资金,让保险公司有能力承保更多保单。

资本效率:

- 吸收异常事件带来的波动,平滑业绩。

稳定损失率:

不过,传统金融行业在这条路上走得并不顺畅。透明度不足、中介机构层层加码、资本准入的门槛高得吓人,都会让参与者望而却步。而Re Protocol正好利用去中心化框架来解决这些问题——提高效率,打开数字资本流入的大门。

再保险不仅是金融工具,更是社会韧性的重要支柱。借助区块链,Re正在改变资本进入这个领域的方式,给保险公司和DeFi投资者都创造了全新的机会。

保险资本层 (ICL) 概述

ICL(保险资本层)是Re Protocol的核心组件,大家可以把它理解成一个链上的专用金库,专门用于持有并向现实再保险市场分配资本。每个ICL都对应着特定的风险和收益层次,就像一个个专门的国库账户。

它的主要特点包括:

- 每个ICL都有自己的Fireblocks金库和链上合约。

专用金库:

- 每个ICL都与ERC-20的收益代币(reUSD或reUSDe)挂钩。

代币关联:

- 闲置的稳定币24小时后会自动转入金库,这能大大降低智能合约的风险。

每日清空:

- 只有当与持牌再保险公司签署盈余票据时,资本才能从ICL中流出,流程非常严谨。

盈余票据通道:

- 所有提款和还款都在链上进行,一目了然。

高度透明:

- 第三方每天向Chainlink预言机报告链下余额,确保账实相符。

审计追踪:

reUSD是什么?

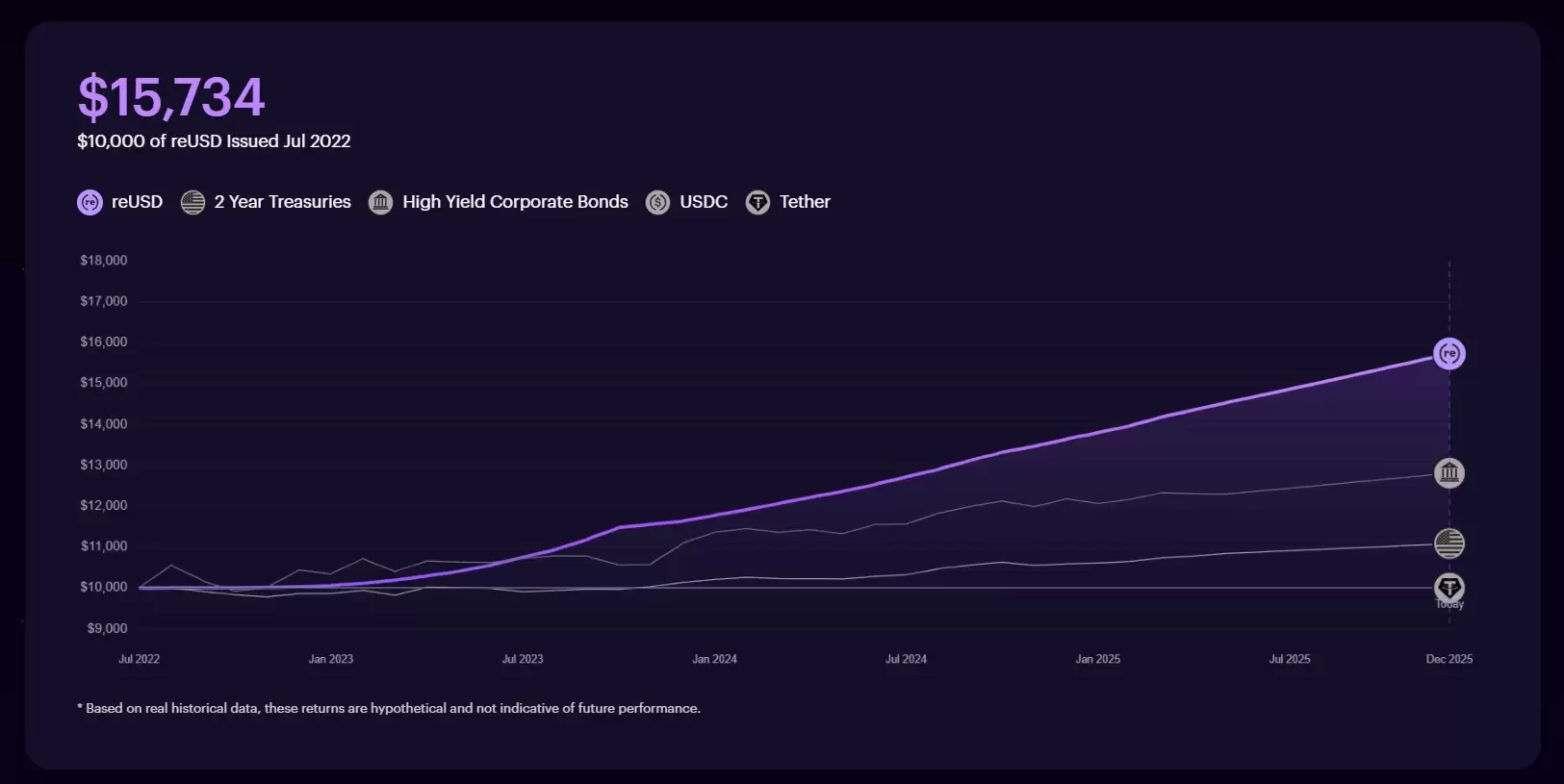

reUSD是Re Protocol的核心稳定代币,设计思路很明确——低波动性,保本为主,同时自动累积收益。

具体来说,reUSD追踪的是无风险利率加250个基点(0.25%),或者以太坊基差收益率加利差,两者取较高值。它在链上赚取收益,同时通过链下的盈余票据部署到受监管的资本中,再通过预言机进行透明的抵押品报告。

它的主要目的有三个:

- 始终保本

- 每日累计收益

- 允许灵活赎回至基础资产,比如USDC或美国国债

如果非要打个比方,reUSD就像一个基于区块链的代币化货币市场基金。但它的独特之处在于,它能跟其他DeFi协议无缝集成,并且能从真实世界的再保险市场获取实际收益——而不是单纯依赖币价炒作。对于那些优先考虑资本保值、希望获得7%左右稳定回报、同时又不想承受加密货币高波动性的投资者来说,这个代币挺合适的。

reUSDe是什么?

reUSDe是Re Protocol里的绩效代币,它的角色是“第一道防线”的资本——承担最开始的损失风险,但相应地也能拿到大部分保险利润。在资本结构中的具体作用如下:

损失吸收资本(止损资本):

利润分配:

监管友好型结构:

-

Bubbly无法连接服务器修复方法

-

盖乐世社区怎么删除帖子?盖乐世社区个人发布内容撤回步骤

-

币安Binance官方中文网站 币安App最新版下载及新手注册指南

-

美好的简约网名男生(精选100个)

-

问题:CIA币好不?Cia Protocol币今日上线:价格预测、代币经济学和未来潜力

-

新浪人工智能热点小时报丨2026年06月20日02时_今日实时人工智能热点速递

-

七麦数据官网网页地址 七麦数据官方入口在线首页

-

欧易OKX官方网站直达入口 2026欧易官方App安卓版v7.1.0下载安装

-

倒数日怎么注册 倒数日账号注册教程

-

问卷星官方网站入口地址 问卷星网页版在线使用

-

动漫《KiraKira 光之美少女 A La Mode》剧情介绍

-

闲鱼的严选验货在哪里看?闲鱼严选和验货宝哪个可靠

-

Siren (SIREN)币价格预测 2026-2050:SIREN 股价会很快达到 1.5 美元吗?

-

币安Binance交易所官方入口 币安App下载安装与实名注册教程

-

淘宝直播如何看回放在哪里看?怎么查看淘宝直播回放

-

高质量网名伤感男生英文(精选100个)

-

以太坊(ETH)未来数周或持续呈现低迷态势,多重因素制约价格走势

-

GPT5.6惨遭切脑,Fable 5回归要变弱鸡版?

-

《梦幻西游》特殊鬼怪怎么抓-隐藏变异鬼应对要点

-

为何比特币BTC价格跌破7.3万美元?一文拆解影响近期比特币行情的五大原因

-

1

- 网名带郑和霍字的网名女有哪些

- 角色扮演 | 1

-

1 RE Protocol(RE)币合法吗?代币机制与投资风险解析 06-25

-

10 WARD 有什么作用?Warden Protocol 代币机制深度剖析 07-08