人形机器人还在学习干活,灵巧手先成了热门生意

来源:互联网 更新时间:2026-06-23 14:53

# 人形机器人最贵的“手”,困在了自己的不可能三角里

在所有组件里,灵巧手是最贵的一个,没有之一。它只占人形机器人整个BOM的17%,却卡住了整个行业的量产节奏,卡住了成本下降的曲线,也卡住了资本市场对具身智能的估值逻辑。

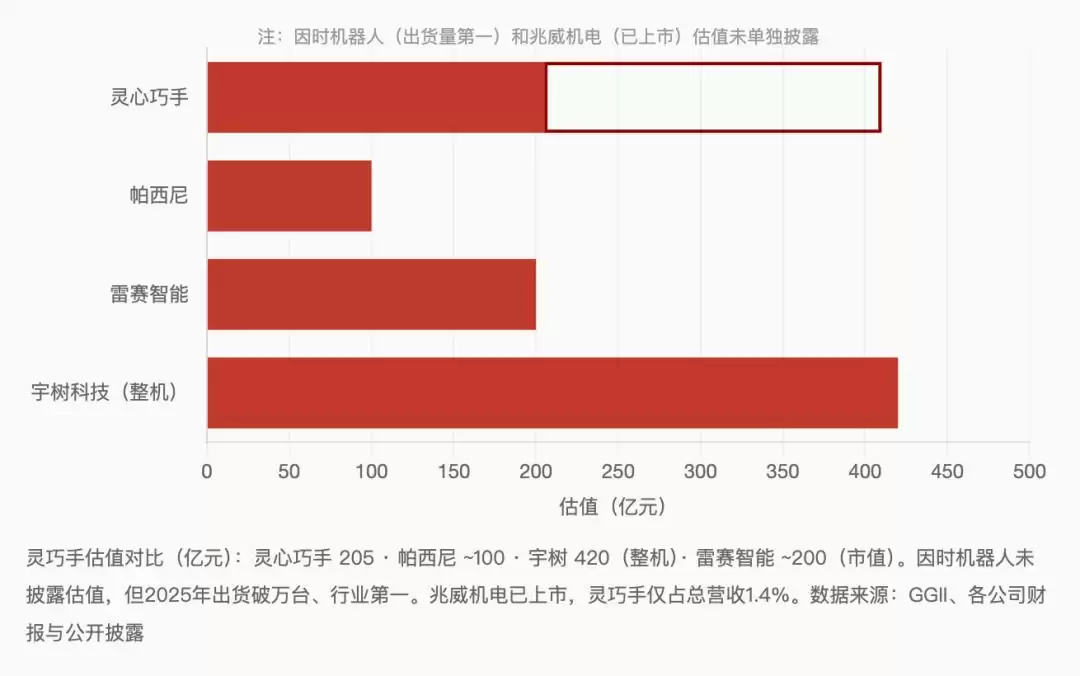

我们先来看两个公司的估值对比。一家是成立不到三年的初创公司,另一家是登上过春晚的明星企业——它们的估值居然在同一梯队里。前者叫灵心巧手,媒体报道它计划在下一轮融资中寻求60亿美元估值,折合软妹币约410亿元,比上一轮估值翻了一倍。后者是正在冲刺科创板IPO的宇树科技,按拟募资42.02亿元推算,初始发行市值约420亿元。一个做灵巧手,一个做整机,估值几乎齐平。

这种感觉很奇妙,甚至有些荒诞。为什么一家“名不见经传”的灵巧手公司,估值能向整机厂商看齐?答案藏在摩根士丹利对特斯拉Optimus的拆解报告里——灵巧手占整机成本17.2%,是单一组件里最贵的。

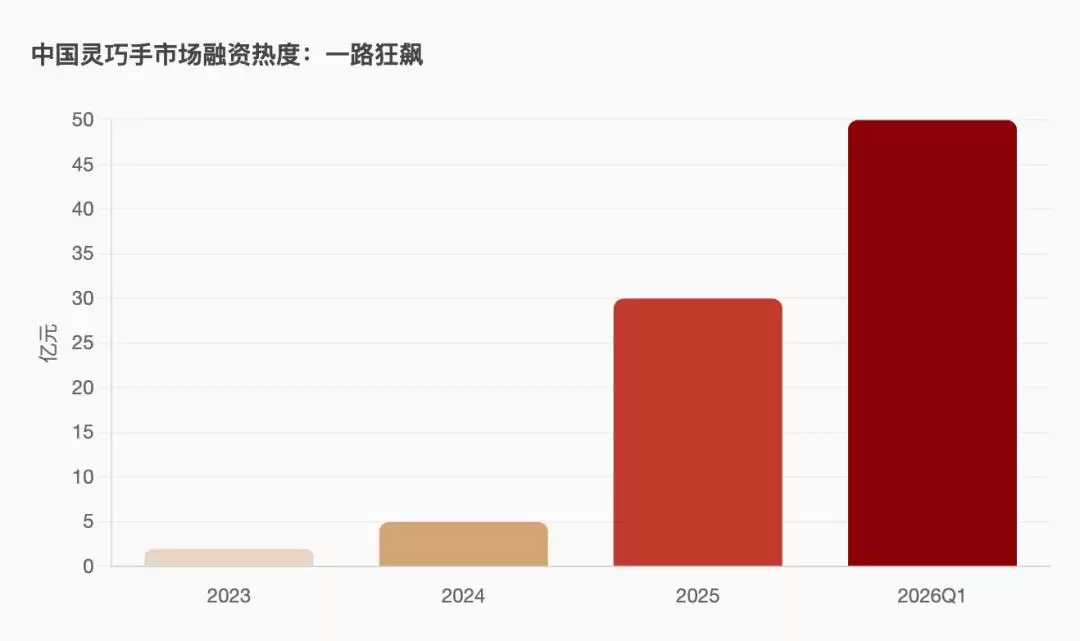

据高工人形机器人统计,2026年第一季度,国内灵巧手行业融资逼近50亿元,比2025年全年还高出70%。另一组数据更扎眼:中国灵巧手市场2025年的销量仅约1.92万只(GGII数据)。市场还是个“小池塘”,但资本已经在按“大海”来估值了。

灵巧手可能是2026年中国硬科技行业最迷人的资本故事,但也可能是最危险的泡沫。

## 特斯拉搞不定的“手”,暴露了产业命门

时间回到2025年10月。马斯克在特斯拉Q3财报电话会上说了句很直白的话:“前臂和手的制造难度甚至超过了机器人的其他所有部分。”

Optimus的量产计划,被一双手卡住了。

不是马斯克在“画饼”,而是Optimus Gen3的手部设计确实过于复杂。单手22个自由度,只比人手的27个少一点。代价是把25个线性执行器全部塞进前臂,通过腱绳牵引手指——像极了人体的肌腱结构。但腱绳有弹性形变,有摩擦力,多根之间还会耦合干扰。控制复杂度指数级上升,还得让它不抖、不迟滞。

除了量产时间推迟,马斯克的另一重压力来自成本目标:他想把Optimus从4万美元降到2万美元。但一份由Physical Intelligence、B Capital相关人士参与撰写的中国实地调研报告,给这个理想浇了盆冷水。报告里说得很直接:“降本的关键不在于规模化量产,而在于简化或改进设计。”

为什么规模化也降不了本?因为灵巧手里塞的东西实在太多了。微型传动系统最小直径只有3.4毫米,传感器比圆珠笔芯还细。空心杯电机、微型丝杠、腱绳、精密轴承……全都要压缩到人手大小的空间里。装配工时和良率问题,不是规模化就能自动消失的。

这背后对应一个行业术语——灵巧手的“不可能三角”:性能高了,成本就下不来;成本低了,连基本的抓取都费劲;可靠性上去了,设计就得简化,性能又得打折。三个都想要?物理规律不答应。

来自Physical Intelligence的研究者认为:灵巧手的精密装配工时和良率问题,可能是制造业里罕见的“规模化无法摊薄成本”的品类。它跟光伏、动力电池那种“规模越大成本越低”的曲线完全不同。

但在中国创业者眼中,挑战和机会是硬币的两面。

## 特斯拉搞不定的“手”,暴露了产业命门

时间回到2025年10月。马斯克在特斯拉Q3财报电话会上说了句很直白的话:“前臂和手的制造难度甚至超过了机器人的其他所有部分。”

Optimus的量产计划,被一双手卡住了。

不是马斯克在“画饼”,而是Optimus Gen3的手部设计确实过于复杂。单手22个自由度,只比人手的27个少一点。代价是把25个线性执行器全部塞进前臂,通过腱绳牵引手指——像极了人体的肌腱结构。但腱绳有弹性形变,有摩擦力,多根之间还会耦合干扰。控制复杂度指数级上升,还得让它不抖、不迟滞。

除了量产时间推迟,马斯克的另一重压力来自成本目标:他想把Optimus从4万美元降到2万美元。但一份由Physical Intelligence、B Capital相关人士参与撰写的中国实地调研报告,给这个理想浇了盆冷水。报告里说得很直接:“降本的关键不在于规模化量产,而在于简化或改进设计。”

为什么规模化也降不了本?因为灵巧手里塞的东西实在太多了。微型传动系统最小直径只有3.4毫米,传感器比圆珠笔芯还细。空心杯电机、微型丝杠、腱绳、精密轴承……全都要压缩到人手大小的空间里。装配工时和良率问题,不是规模化就能自动消失的。

这背后对应一个行业术语——灵巧手的“不可能三角”:性能高了,成本就下不来;成本低了,连基本的抓取都费劲;可靠性上去了,设计就得简化,性能又得打折。三个都想要?物理规律不答应。

来自Physical Intelligence的研究者认为:灵巧手的精密装配工时和良率问题,可能是制造业里罕见的“规模化无法摊薄成本”的品类。它跟光伏、动力电池那种“规模越大成本越低”的曲线完全不同。

但在中国创业者眼中,挑战和机会是硬币的两面。

既然特斯拉的灵巧手零件大部分来自中国供应商,嗅觉灵敏的资本迅速调转枪头,争相寻找“上游卖铲人”。逻辑很简单:人形机器人整机方案还在快速迭代,没一个敢说找到了终极形态。但灵巧手几乎是人形机器人的刚需——没有它,机器人就只是“能走路的躯干”。而且灵巧手可以脱离本体独立销售,服务科研、工业、医疗多个场景。

但问题也随之而来:当所有人都冲进来当“卖铲人”的时候,铲子本身会不会变成库存?

## 供应链暗战:一只“手”的价值拆解

要理解灵巧手的成本为什么高,得沿着供应链一层层拆。

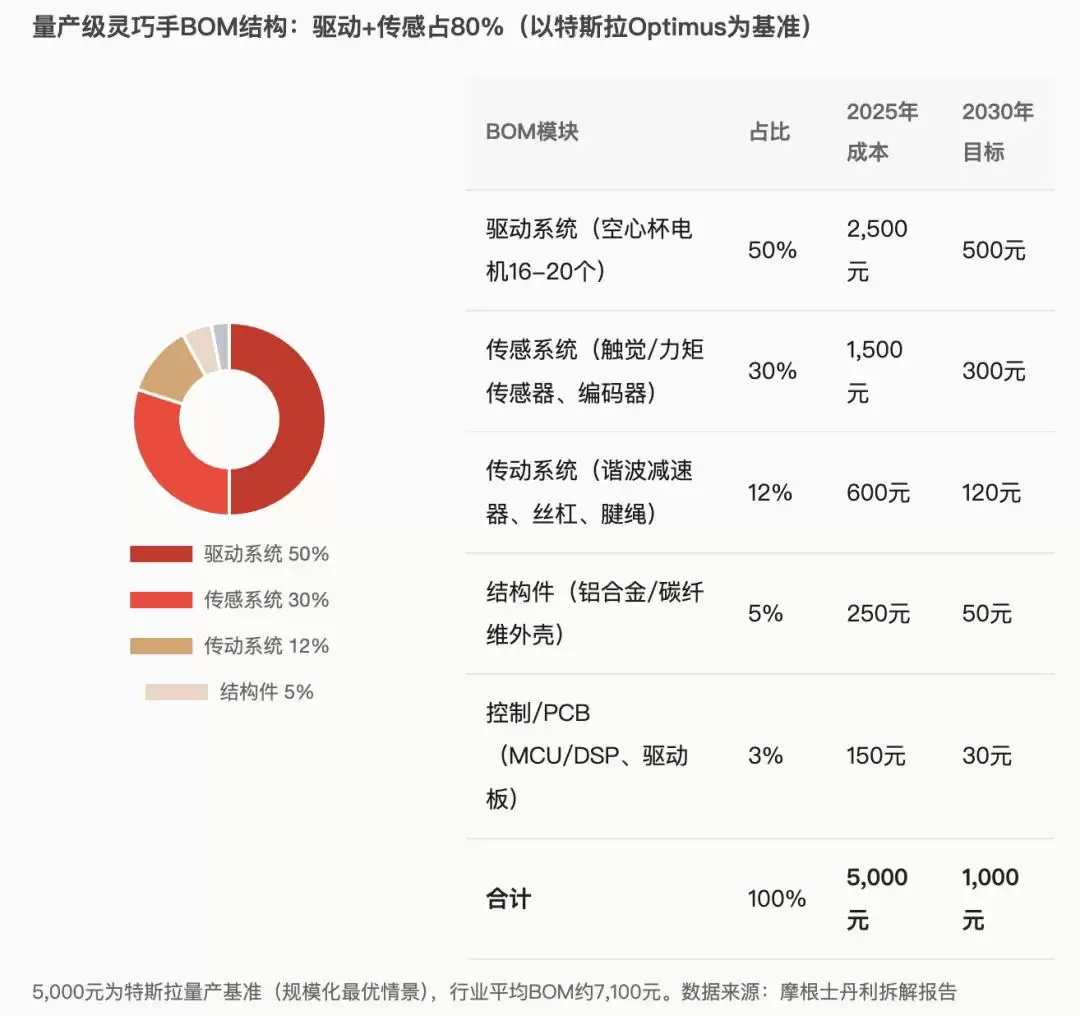

综合第三方报告,灵巧手的成本结构大致是这样一个方阵:驱动系统占50%(空心杯电机是大头),传感系统占30%(触觉传感器、力矩传感器、编码器),传动系统占12%(谐波减速器、微型丝杠、腱绳),结构件5%,控制电路3%。

既然特斯拉的灵巧手零件大部分来自中国供应商,嗅觉灵敏的资本迅速调转枪头,争相寻找“上游卖铲人”。逻辑很简单:人形机器人整机方案还在快速迭代,没一个敢说找到了终极形态。但灵巧手几乎是人形机器人的刚需——没有它,机器人就只是“能走路的躯干”。而且灵巧手可以脱离本体独立销售,服务科研、工业、医疗多个场景。

但问题也随之而来:当所有人都冲进来当“卖铲人”的时候,铲子本身会不会变成库存?

## 供应链暗战:一只“手”的价值拆解

要理解灵巧手的成本为什么高,得沿着供应链一层层拆。

综合第三方报告,灵巧手的成本结构大致是这样一个方阵:驱动系统占50%(空心杯电机是大头),传感系统占30%(触觉传感器、力矩传感器、编码器),传动系统占12%(谐波减速器、微型丝杠、腱绳),结构件5%,控制电路3%。

驱动和传感占了80%的成本。而这两个模块的核心零部件,恰恰是中国供应链当前最薄弱的环节。

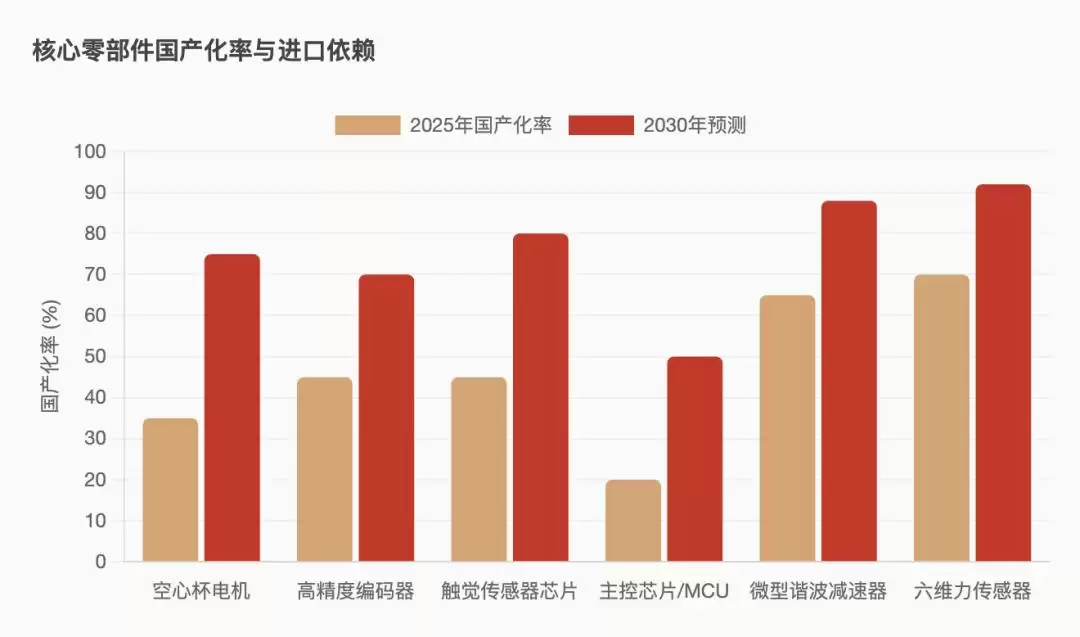

先看空心杯电机。一台22 DoF的灵巧手需要16到20个空心杯电机,每个直径只有6到8毫米。市场被瑞士Maxon和德国Faulhaber主导,进口单价在50到80美元之间。国产的鸣志电器、拓邦股份把价格打到了进口的30%到40%,但直径8毫米以下的高端产品与国外仍有差距。2025年国产化率只有30%到40%。

微型谐波减速器方面,日本Harmonic Drive拿走全球58%的份额。国内绿的谐波、来福谐波在加速追赶,国产化率已超过60%。

触觉传感器方面,国产霍尔传感器的价格已经做到199元一个,而Tekscan、SynTouch的价格上千元。但国产产品的耐久性不足,100万次触压就老化,距离500万次的量产要求还有不小距离。

高精度编码器方面,中精度已能国产替代,超高精度仍依赖Heidenhain和Renishaw。

驱动和传感占了80%的成本。而这两个模块的核心零部件,恰恰是中国供应链当前最薄弱的环节。

先看空心杯电机。一台22 DoF的灵巧手需要16到20个空心杯电机,每个直径只有6到8毫米。市场被瑞士Maxon和德国Faulhaber主导,进口单价在50到80美元之间。国产的鸣志电器、拓邦股份把价格打到了进口的30%到40%,但直径8毫米以下的高端产品与国外仍有差距。2025年国产化率只有30%到40%。

微型谐波减速器方面,日本Harmonic Drive拿走全球58%的份额。国内绿的谐波、来福谐波在加速追赶,国产化率已超过60%。

触觉传感器方面,国产霍尔传感器的价格已经做到199元一个,而Tekscan、SynTouch的价格上千元。但国产产品的耐久性不足,100万次触压就老化,距离500万次的量产要求还有不小距离。

高精度编码器方面,中精度已能国产替代,超高精度仍依赖Heidenhain和Renishaw。

灵巧手的成本下降曲线,不取决于哪家公司更努力,而取决于上游核心零部件的国产替代速度。如果国产化率能从2025年平均40%提升到2030年80%,BOM可以下降50%到60%。但高端空心杯电机和主控芯片,国产替代窗口至少还需要3到5年。

不过Physical Intelligence研究人员的判断更加谨慎:若不简化设计,仅靠规模化和国产替代,把BOM进一步压到500美元以下并不容易。精密装配工时和良率问题,可能成为降本曲线里的硬约束。

换句话说,灵巧手行业的命运,有一大部分攥在了Maxon和意法半导体手里。这跟当年光伏行业被硅料价格卡脖子、动力电池被锂矿卡脖子是一个道理——真正的产业瓶颈永远在上游。

## 技术路线未定,灵巧手还在寻找“最优解”

聚焦到灵巧手的竞争格局,GGII给出了一份出货量TOP5榜单:因时机器人排名第一,强脑科技和灵心巧手并列第二,傲意科技、雷赛智能、大寰机器人紧随其后。

看上去格局分明,但实际情况是一锅粥。六家公司走的路线几乎完全不同,阵营也不一样。

整个赛道可以分为三大阵营。

第一类是独立集成商,包括灵心巧手、因时机器人、帕西尼、强脑科技等。他们专注做灵巧手,技术深度强,但没有整机兜底。

第二类是整机厂自研,包括特斯拉、宇树、智元、银河通用等。他们做软硬协同优化,但灵巧手不是核心投入方向。

第三类是部件延伸型,比如兆威机电、雷赛智能、大寰机器人。他们从精密零部件切入,量产能力和供应链比较成熟。

不同的阵营意味着不同的矛盾。独立集成商面临“上下夹击”:上有整机厂自研蚕食高端市场,下有零部件厂商以成本优势抢占中低端。整机厂自研的最大风险是投入不足——毕竟灵巧手不是它的核心业务。部件延伸型的挑战在于,从做零件到做整手,跨度不小。

灵巧手的成本下降曲线,不取决于哪家公司更努力,而取决于上游核心零部件的国产替代速度。如果国产化率能从2025年平均40%提升到2030年80%,BOM可以下降50%到60%。但高端空心杯电机和主控芯片,国产替代窗口至少还需要3到5年。

不过Physical Intelligence研究人员的判断更加谨慎:若不简化设计,仅靠规模化和国产替代,把BOM进一步压到500美元以下并不容易。精密装配工时和良率问题,可能成为降本曲线里的硬约束。

换句话说,灵巧手行业的命运,有一大部分攥在了Maxon和意法半导体手里。这跟当年光伏行业被硅料价格卡脖子、动力电池被锂矿卡脖子是一个道理——真正的产业瓶颈永远在上游。

## 技术路线未定,灵巧手还在寻找“最优解”

聚焦到灵巧手的竞争格局,GGII给出了一份出货量TOP5榜单:因时机器人排名第一,强脑科技和灵心巧手并列第二,傲意科技、雷赛智能、大寰机器人紧随其后。

看上去格局分明,但实际情况是一锅粥。六家公司走的路线几乎完全不同,阵营也不一样。

整个赛道可以分为三大阵营。

第一类是独立集成商,包括灵心巧手、因时机器人、帕西尼、强脑科技等。他们专注做灵巧手,技术深度强,但没有整机兜底。

第二类是整机厂自研,包括特斯拉、宇树、智元、银河通用等。他们做软硬协同优化,但灵巧手不是核心投入方向。

第三类是部件延伸型,比如兆威机电、雷赛智能、大寰机器人。他们从精密零部件切入,量产能力和供应链比较成熟。

不同的阵营意味着不同的矛盾。独立集成商面临“上下夹击”:上有整机厂自研蚕食高端市场,下有零部件厂商以成本优势抢占中低端。整机厂自研的最大风险是投入不足——毕竟灵巧手不是它的核心业务。部件延伸型的挑战在于,从做零件到做整手,跨度不小。

除了三大阵营,技术路线还分成了不同的“门派”。

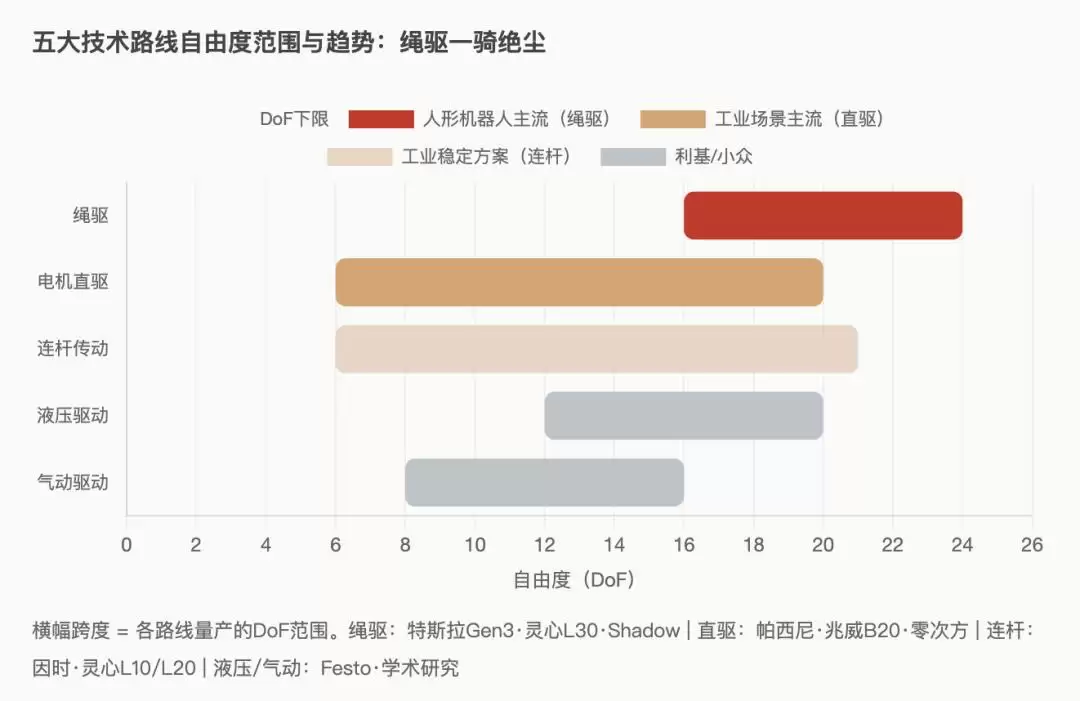

直驱派追求精细控制。电机直接驱动关节,没有传动误差,响应快。代表企业是强脑科技和大寰机器人。强脑的仿生手曾入选《时代》周刊百大发明,靠脑机接口起家;大寰的主业是电动夹爪,直驱力反馈是看家本领。但直驱的软肋也明显——电机得塞在手指里,体积小、抗冲击差,精贵但不耐造。

连杆派靠刚度和承载力吃饭,代表企业是因时机器人和傲意科技。因时成立于2016年,起家于微型伺服电缸,对精密传动有肌肉记忆;傲意坐拥医疗康复级仿生手经验,对力学逻辑理解更深。连杆方案的负载和精度一流,适合工业场景,但灵活性不足——手指掰不过去的地方就是掰不过去。

绳驱派最像人手,柔韧、自由度高,某种程度上成了当下的主流。特斯拉Gen3、灵心巧手L30、Shadow均可算作绳驱派,技术收敛效应明显。缺点是腱绳容易蠕变、断裂,维护复杂。

这背后是两种产业哲学的对立。连杆派和直驱派走的是“工程优化”路线——在现有技术上做渐进改良,先把良率和成本搞定;绳驱派走的是“仿生跃迁”路线——对标人手结构,一步到位拉高自由度,但工程复杂度和成本也同步飙升。

## 估值泡沫:全行业的集体幻觉?

一个最扎心的问题:为什么资本这么“疯”?

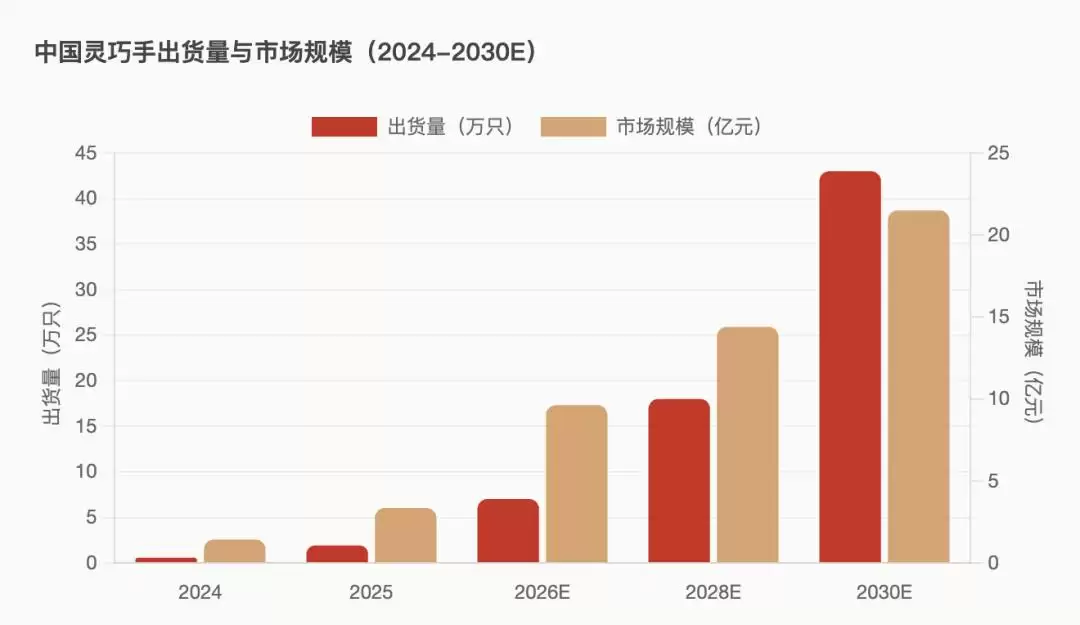

灵巧手是人形机器人的“最后一厘米”,BOM占比15%到25%。高自由度机型普及的话,这个占比有望突破30%。GGII预计,中国灵巧手销量将从2025年的约1.92万只增长至2026年的约7.02万只,到2030年有望突破43万只。每一个数字都指向了万亿级市场。

除了三大阵营,技术路线还分成了不同的“门派”。

直驱派追求精细控制。电机直接驱动关节,没有传动误差,响应快。代表企业是强脑科技和大寰机器人。强脑的仿生手曾入选《时代》周刊百大发明,靠脑机接口起家;大寰的主业是电动夹爪,直驱力反馈是看家本领。但直驱的软肋也明显——电机得塞在手指里,体积小、抗冲击差,精贵但不耐造。

连杆派靠刚度和承载力吃饭,代表企业是因时机器人和傲意科技。因时成立于2016年,起家于微型伺服电缸,对精密传动有肌肉记忆;傲意坐拥医疗康复级仿生手经验,对力学逻辑理解更深。连杆方案的负载和精度一流,适合工业场景,但灵活性不足——手指掰不过去的地方就是掰不过去。

绳驱派最像人手,柔韧、自由度高,某种程度上成了当下的主流。特斯拉Gen3、灵心巧手L30、Shadow均可算作绳驱派,技术收敛效应明显。缺点是腱绳容易蠕变、断裂,维护复杂。

这背后是两种产业哲学的对立。连杆派和直驱派走的是“工程优化”路线——在现有技术上做渐进改良,先把良率和成本搞定;绳驱派走的是“仿生跃迁”路线——对标人手结构,一步到位拉高自由度,但工程复杂度和成本也同步飙升。

## 估值泡沫:全行业的集体幻觉?

一个最扎心的问题:为什么资本这么“疯”?

灵巧手是人形机器人的“最后一厘米”,BOM占比15%到25%。高自由度机型普及的话,这个占比有望突破30%。GGII预计,中国灵巧手销量将从2025年的约1.92万只增长至2026年的约7.02万只,到2030年有望突破43万只。每一个数字都指向了万亿级市场。

但把估值和出货量放在一起对比,一个反常识的事实浮出水面:出货量最大的公司,估值不是最高的;估值最高的公司,出货量不是最大。

举个例子:因时机器人出货破万,并且已经盈亏平衡,可估值远低于灵心巧手。原因在于,资本给灵心巧手的溢价来自“硬件+数据+模型”飞轮叙事:硬件产生装机量,装机量产生数据,数据训练模型,模型产生技能,技能变&现带动更多装机。

但就目前而言,飞轮的每个环节都还没跑通。

高工机器人的审视报告很残酷:飞轮的“硬件→数据”环节正在运转,“数据→模型”处于早期阶段,“模型→技能”还在概念阶段,“技能→商业”尚未验证。没有大订单公开披露,没有工业落地案例。

灵心巧手的飞轮逻辑并非孤例。海外的Shadow Robot做了类似的“硬件+数据”闭环,但走了截然不同的路——把产品嵌入英伟达Isaac Lab生态,让全球研究者在仿真器里用它的手训练。而灵心巧手坚持物理世界采集,是全行业里最重、最烧钱的一条路。

这不是一家公司的问题,而是整个赛道的集体幻觉。

2026年Q1融资近50亿元,但全行业仍然缺少被公开验证的、大规模持续盈利的样本。资本的逻辑是“未来式估值法”——假设未来灵巧手销量从数万只跃迁到数十万只,成本继续大幅下探,最终跑出一家平台型公司——然后把这种终局折现回来定价。

但这个终局里有太多“如果”。如果人形机器人量产不及预期呢?如果整机厂全部自研呢?如果Sim-to-Real Gap十年都解决不了呢?

## 谁在为灵巧手买单?

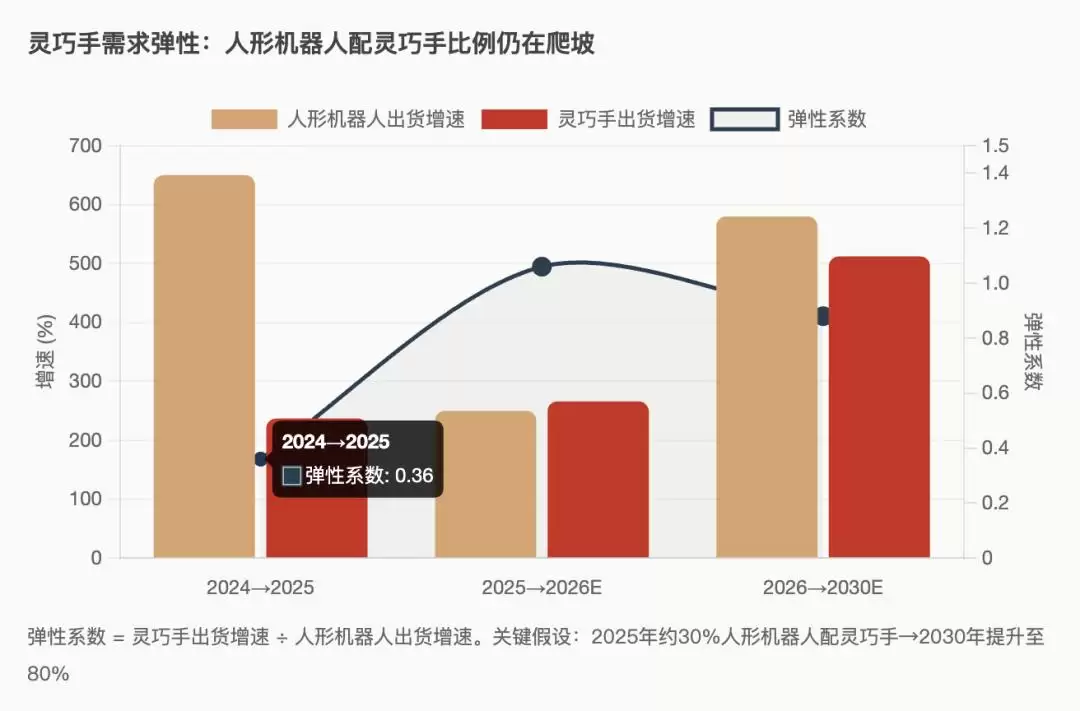

目前,全球约5000台部署的人形机器人中,只有不到2000台配备了灵巧手。

把灵巧手出货增速与人形机器人出货增速做横向对比,2024年到2025年的弹性系数仅为0.36。什么意思?人形机器人出货量增长了650%,但灵巧手只跟着增长了237%——大部分增量的机器装的是简单夹持器,而不是灵巧手。

但把估值和出货量放在一起对比,一个反常识的事实浮出水面:出货量最大的公司,估值不是最高的;估值最高的公司,出货量不是最大。

举个例子:因时机器人出货破万,并且已经盈亏平衡,可估值远低于灵心巧手。原因在于,资本给灵心巧手的溢价来自“硬件+数据+模型”飞轮叙事:硬件产生装机量,装机量产生数据,数据训练模型,模型产生技能,技能变&现带动更多装机。

但就目前而言,飞轮的每个环节都还没跑通。

高工机器人的审视报告很残酷:飞轮的“硬件→数据”环节正在运转,“数据→模型”处于早期阶段,“模型→技能”还在概念阶段,“技能→商业”尚未验证。没有大订单公开披露,没有工业落地案例。

灵心巧手的飞轮逻辑并非孤例。海外的Shadow Robot做了类似的“硬件+数据”闭环,但走了截然不同的路——把产品嵌入英伟达Isaac Lab生态,让全球研究者在仿真器里用它的手训练。而灵心巧手坚持物理世界采集,是全行业里最重、最烧钱的一条路。

这不是一家公司的问题,而是整个赛道的集体幻觉。

2026年Q1融资近50亿元,但全行业仍然缺少被公开验证的、大规模持续盈利的样本。资本的逻辑是“未来式估值法”——假设未来灵巧手销量从数万只跃迁到数十万只,成本继续大幅下探,最终跑出一家平台型公司——然后把这种终局折现回来定价。

但这个终局里有太多“如果”。如果人形机器人量产不及预期呢?如果整机厂全部自研呢?如果Sim-to-Real Gap十年都解决不了呢?

## 谁在为灵巧手买单?

目前,全球约5000台部署的人形机器人中,只有不到2000台配备了灵巧手。

把灵巧手出货增速与人形机器人出货增速做横向对比,2024年到2025年的弹性系数仅为0.36。什么意思?人形机器人出货量增长了650%,但灵巧手只跟着增长了237%——大部分增量的机器装的是简单夹持器,而不是灵巧手。

高盛的一份调研报告指出,轮式机器人搭配双指或三指夹持器,已经能满足70%到90%的工业场景需求。千寻智能的回答更直接:三指夹具正在测试,即将投入实际采集应用,“五指机械手因使用寿命短且成本高已被排除在外。”

灵巧手想提高渗透率,似乎并不是一件容易的事。

工业场景理论上最靠谱,但也最难走。它需要和传统夹具正面竞争,证明比人工更可靠,还要让工厂算清楚ROI。

消费场景想象力最大,但离钱最远。一笔很简单的账:五指灵巧手现在的价格,够买多少台扫地机器人了?

科研场景最稳定——高校和研究所愿意为新技术付溢价。但问题是,这个市场就这么大,客单价再高也撑不起百亿估值。

更尴尬的是,头部的整机厂全部在“自研”灵巧手。

高盛的一份调研报告指出,轮式机器人搭配双指或三指夹持器,已经能满足70%到90%的工业场景需求。千寻智能的回答更直接:三指夹具正在测试,即将投入实际采集应用,“五指机械手因使用寿命短且成本高已被排除在外。”

灵巧手想提高渗透率,似乎并不是一件容易的事。

工业场景理论上最靠谱,但也最难走。它需要和传统夹具正面竞争,证明比人工更可靠,还要让工厂算清楚ROI。

消费场景想象力最大,但离钱最远。一笔很简单的账:五指灵巧手现在的价格,够买多少台扫地机器人了?

科研场景最稳定——高校和研究所愿意为新技术付溢价。但问题是,这个市场就这么大,客单价再高也撑不起百亿估值。

更尴尬的是,头部的整机厂全部在“自研”灵巧手。

特斯拉Gen3(22 DoF)、宇树Dex5(20 DoF)、智元“临界点”(19 DoF)、银河通用(22 DoF)、优必选Walker S1、傅利叶GR-2……头部整机厂普遍倾向于自研或深度定制灵巧手。第三方供应商虽然有机会切入,但很难像标准零部件一样轻松获得整机厂的长期订单。

在资本和技术之外,还有一股力量在重塑赛道。

2026年6月9日,工信部和国资委联合发布了“实景实训专项行动”,目标是到2026年底,让人形机器人在代表性场景完成应用验证和常态部署,带动形成万台级规模落地能力。按每台配备1到2只灵巧手估算,对应着1到2万只灵巧手的需求增量。

或许应该更务实一些。现在谈商业化还太早,这更像是一个5到10年的长线故事。

但资本市场恐怕不会给那么长时间。

2026年是具身智能的“实景实训元年”,所有公司都在从Demo走向量产。当整机厂商开始审视“到底需不需要五指灵巧手”,当工业客户拿着ROI计算器追问“凭什么比夹爪贵100倍”,当越来越多头部整机厂开始自研或深度定制灵巧手——真正的考验才算开始。

把它捧上天的资本,终究会问出那个最简单的、也最难回答的问题:这双手,到底值多少钱?

能问出这个问题的时候,泡沫才刚开始真的站到分岔路口上。而能回答这个问题的公司,才会真正跑出来。

特斯拉Gen3(22 DoF)、宇树Dex5(20 DoF)、智元“临界点”(19 DoF)、银河通用(22 DoF)、优必选Walker S1、傅利叶GR-2……头部整机厂普遍倾向于自研或深度定制灵巧手。第三方供应商虽然有机会切入,但很难像标准零部件一样轻松获得整机厂的长期订单。

在资本和技术之外,还有一股力量在重塑赛道。

2026年6月9日,工信部和国资委联合发布了“实景实训专项行动”,目标是到2026年底,让人形机器人在代表性场景完成应用验证和常态部署,带动形成万台级规模落地能力。按每台配备1到2只灵巧手估算,对应着1到2万只灵巧手的需求增量。

或许应该更务实一些。现在谈商业化还太早,这更像是一个5到10年的长线故事。

但资本市场恐怕不会给那么长时间。

2026年是具身智能的“实景实训元年”,所有公司都在从Demo走向量产。当整机厂商开始审视“到底需不需要五指灵巧手”,当工业客户拿着ROI计算器追问“凭什么比夹爪贵100倍”,当越来越多头部整机厂开始自研或深度定制灵巧手——真正的考验才算开始。

把它捧上天的资本,终究会问出那个最简单的、也最难回答的问题:这双手,到底值多少钱?

能问出这个问题的时候,泡沫才刚开始真的站到分岔路口上。而能回答这个问题的公司,才会真正跑出来。

## 特斯拉搞不定的“手”,暴露了产业命门

时间回到2025年10月。马斯克在特斯拉Q3财报电话会上说了句很直白的话:“前臂和手的制造难度甚至超过了机器人的其他所有部分。”

Optimus的量产计划,被一双手卡住了。

不是马斯克在“画饼”,而是Optimus Gen3的手部设计确实过于复杂。单手22个自由度,只比人手的27个少一点。代价是把25个线性执行器全部塞进前臂,通过腱绳牵引手指——像极了人体的肌腱结构。但腱绳有弹性形变,有摩擦力,多根之间还会耦合干扰。控制复杂度指数级上升,还得让它不抖、不迟滞。

除了量产时间推迟,马斯克的另一重压力来自成本目标:他想把Optimus从4万美元降到2万美元。但一份由Physical Intelligence、B Capital相关人士参与撰写的中国实地调研报告,给这个理想浇了盆冷水。报告里说得很直接:“降本的关键不在于规模化量产,而在于简化或改进设计。”

为什么规模化也降不了本?因为灵巧手里塞的东西实在太多了。微型传动系统最小直径只有3.4毫米,传感器比圆珠笔芯还细。空心杯电机、微型丝杠、腱绳、精密轴承……全都要压缩到人手大小的空间里。装配工时和良率问题,不是规模化就能自动消失的。

这背后对应一个行业术语——灵巧手的“不可能三角”:性能高了,成本就下不来;成本低了,连基本的抓取都费劲;可靠性上去了,设计就得简化,性能又得打折。三个都想要?物理规律不答应。

来自Physical Intelligence的研究者认为:灵巧手的精密装配工时和良率问题,可能是制造业里罕见的“规模化无法摊薄成本”的品类。它跟光伏、动力电池那种“规模越大成本越低”的曲线完全不同。

但在中国创业者眼中,挑战和机会是硬币的两面。

既然特斯拉的灵巧手零件大部分来自中国供应商,嗅觉灵敏的资本迅速调转枪头,争相寻找“上游卖铲人”。逻辑很简单:人形机器人整机方案还在快速迭代,没一个敢说找到了终极形态。但灵巧手几乎是人形机器人的刚需——没有它,机器人就只是“能走路的躯干”。而且灵巧手可以脱离本体独立销售,服务科研、工业、医疗多个场景。

但问题也随之而来:当所有人都冲进来当“卖铲人”的时候,铲子本身会不会变成库存?

## 供应链暗战:一只“手”的价值拆解

要理解灵巧手的成本为什么高,得沿着供应链一层层拆。

综合第三方报告,灵巧手的成本结构大致是这样一个方阵:驱动系统占50%(空心杯电机是大头),传感系统占30%(触觉传感器、力矩传感器、编码器),传动系统占12%(谐波减速器、微型丝杠、腱绳),结构件5%,控制电路3%。

驱动和传感占了80%的成本。而这两个模块的核心零部件,恰恰是中国供应链当前最薄弱的环节。

先看空心杯电机。一台22 DoF的灵巧手需要16到20个空心杯电机,每个直径只有6到8毫米。市场被瑞士Maxon和德国Faulhaber主导,进口单价在50到80美元之间。国产的鸣志电器、拓邦股份把价格打到了进口的30%到40%,但直径8毫米以下的高端产品与国外仍有差距。2025年国产化率只有30%到40%。

微型谐波减速器方面,日本Harmonic Drive拿走全球58%的份额。国内绿的谐波、来福谐波在加速追赶,国产化率已超过60%。

触觉传感器方面,国产霍尔传感器的价格已经做到199元一个,而Tekscan、SynTouch的价格上千元。但国产产品的耐久性不足,100万次触压就老化,距离500万次的量产要求还有不小距离。

高精度编码器方面,中精度已能国产替代,超高精度仍依赖Heidenhain和Renishaw。

灵巧手的成本下降曲线,不取决于哪家公司更努力,而取决于上游核心零部件的国产替代速度。如果国产化率能从2025年平均40%提升到2030年80%,BOM可以下降50%到60%。但高端空心杯电机和主控芯片,国产替代窗口至少还需要3到5年。

不过Physical Intelligence研究人员的判断更加谨慎:若不简化设计,仅靠规模化和国产替代,把BOM进一步压到500美元以下并不容易。精密装配工时和良率问题,可能成为降本曲线里的硬约束。

换句话说,灵巧手行业的命运,有一大部分攥在了Maxon和意法半导体手里。这跟当年光伏行业被硅料价格卡脖子、动力电池被锂矿卡脖子是一个道理——真正的产业瓶颈永远在上游。

## 技术路线未定,灵巧手还在寻找“最优解”

聚焦到灵巧手的竞争格局,GGII给出了一份出货量TOP5榜单:因时机器人排名第一,强脑科技和灵心巧手并列第二,傲意科技、雷赛智能、大寰机器人紧随其后。

看上去格局分明,但实际情况是一锅粥。六家公司走的路线几乎完全不同,阵营也不一样。

整个赛道可以分为三大阵营。

第一类是独立集成商,包括灵心巧手、因时机器人、帕西尼、强脑科技等。他们专注做灵巧手,技术深度强,但没有整机兜底。

第二类是整机厂自研,包括特斯拉、宇树、智元、银河通用等。他们做软硬协同优化,但灵巧手不是核心投入方向。

第三类是部件延伸型,比如兆威机电、雷赛智能、大寰机器人。他们从精密零部件切入,量产能力和供应链比较成熟。

不同的阵营意味着不同的矛盾。独立集成商面临“上下夹击”:上有整机厂自研蚕食高端市场,下有零部件厂商以成本优势抢占中低端。整机厂自研的最大风险是投入不足——毕竟灵巧手不是它的核心业务。部件延伸型的挑战在于,从做零件到做整手,跨度不小。

除了三大阵营,技术路线还分成了不同的“门派”。

直驱派追求精细控制。电机直接驱动关节,没有传动误差,响应快。代表企业是强脑科技和大寰机器人。强脑的仿生手曾入选《时代》周刊百大发明,靠脑机接口起家;大寰的主业是电动夹爪,直驱力反馈是看家本领。但直驱的软肋也明显——电机得塞在手指里,体积小、抗冲击差,精贵但不耐造。

连杆派靠刚度和承载力吃饭,代表企业是因时机器人和傲意科技。因时成立于2016年,起家于微型伺服电缸,对精密传动有肌肉记忆;傲意坐拥医疗康复级仿生手经验,对力学逻辑理解更深。连杆方案的负载和精度一流,适合工业场景,但灵活性不足——手指掰不过去的地方就是掰不过去。

绳驱派最像人手,柔韧、自由度高,某种程度上成了当下的主流。特斯拉Gen3、灵心巧手L30、Shadow均可算作绳驱派,技术收敛效应明显。缺点是腱绳容易蠕变、断裂,维护复杂。

这背后是两种产业哲学的对立。连杆派和直驱派走的是“工程优化”路线——在现有技术上做渐进改良,先把良率和成本搞定;绳驱派走的是“仿生跃迁”路线——对标人手结构,一步到位拉高自由度,但工程复杂度和成本也同步飙升。

## 估值泡沫:全行业的集体幻觉?

一个最扎心的问题:为什么资本这么“疯”?

灵巧手是人形机器人的“最后一厘米”,BOM占比15%到25%。高自由度机型普及的话,这个占比有望突破30%。GGII预计,中国灵巧手销量将从2025年的约1.92万只增长至2026年的约7.02万只,到2030年有望突破43万只。每一个数字都指向了万亿级市场。

但把估值和出货量放在一起对比,一个反常识的事实浮出水面:出货量最大的公司,估值不是最高的;估值最高的公司,出货量不是最大。

举个例子:因时机器人出货破万,并且已经盈亏平衡,可估值远低于灵心巧手。原因在于,资本给灵心巧手的溢价来自“硬件+数据+模型”飞轮叙事:硬件产生装机量,装机量产生数据,数据训练模型,模型产生技能,技能变&现带动更多装机。

但就目前而言,飞轮的每个环节都还没跑通。

高工机器人的审视报告很残酷:飞轮的“硬件→数据”环节正在运转,“数据→模型”处于早期阶段,“模型→技能”还在概念阶段,“技能→商业”尚未验证。没有大订单公开披露,没有工业落地案例。

灵心巧手的飞轮逻辑并非孤例。海外的Shadow Robot做了类似的“硬件+数据”闭环,但走了截然不同的路——把产品嵌入英伟达Isaac Lab生态,让全球研究者在仿真器里用它的手训练。而灵心巧手坚持物理世界采集,是全行业里最重、最烧钱的一条路。

这不是一家公司的问题,而是整个赛道的集体幻觉。

2026年Q1融资近50亿元,但全行业仍然缺少被公开验证的、大规模持续盈利的样本。资本的逻辑是“未来式估值法”——假设未来灵巧手销量从数万只跃迁到数十万只,成本继续大幅下探,最终跑出一家平台型公司——然后把这种终局折现回来定价。

但这个终局里有太多“如果”。如果人形机器人量产不及预期呢?如果整机厂全部自研呢?如果Sim-to-Real Gap十年都解决不了呢?

## 谁在为灵巧手买单?

目前,全球约5000台部署的人形机器人中,只有不到2000台配备了灵巧手。

把灵巧手出货增速与人形机器人出货增速做横向对比,2024年到2025年的弹性系数仅为0.36。什么意思?人形机器人出货量增长了650%,但灵巧手只跟着增长了237%——大部分增量的机器装的是简单夹持器,而不是灵巧手。

高盛的一份调研报告指出,轮式机器人搭配双指或三指夹持器,已经能满足70%到90%的工业场景需求。千寻智能的回答更直接:三指夹具正在测试,即将投入实际采集应用,“五指机械手因使用寿命短且成本高已被排除在外。”

灵巧手想提高渗透率,似乎并不是一件容易的事。

工业场景理论上最靠谱,但也最难走。它需要和传统夹具正面竞争,证明比人工更可靠,还要让工厂算清楚ROI。

消费场景想象力最大,但离钱最远。一笔很简单的账:五指灵巧手现在的价格,够买多少台扫地机器人了?

科研场景最稳定——高校和研究所愿意为新技术付溢价。但问题是,这个市场就这么大,客单价再高也撑不起百亿估值。

更尴尬的是,头部的整机厂全部在“自研”灵巧手。

特斯拉Gen3(22 DoF)、宇树Dex5(20 DoF)、智元“临界点”(19 DoF)、银河通用(22 DoF)、优必选Walker S1、傅利叶GR-2……头部整机厂普遍倾向于自研或深度定制灵巧手。第三方供应商虽然有机会切入,但很难像标准零部件一样轻松获得整机厂的长期订单。

在资本和技术之外,还有一股力量在重塑赛道。

2026年6月9日,工信部和国资委联合发布了“实景实训专项行动”,目标是到2026年底,让人形机器人在代表性场景完成应用验证和常态部署,带动形成万台级规模落地能力。按每台配备1到2只灵巧手估算,对应着1到2万只灵巧手的需求增量。

或许应该更务实一些。现在谈商业化还太早,这更像是一个5到10年的长线故事。

但资本市场恐怕不会给那么长时间。

2026年是具身智能的“实景实训元年”,所有公司都在从Demo走向量产。当整机厂商开始审视“到底需不需要五指灵巧手”,当工业客户拿着ROI计算器追问“凭什么比夹爪贵100倍”,当越来越多头部整机厂开始自研或深度定制灵巧手——真正的考验才算开始。

把它捧上天的资本,终究会问出那个最简单的、也最难回答的问题:这双手,到底值多少钱?

能问出这个问题的时候,泡沫才刚开始真的站到分岔路口上。而能回答这个问题的公司,才会真正跑出来。 -

archiveofourown 实战指南:常见用法整理

-

币安Binance虚拟货币交易平台 币安官方APP安卓苹果下载入口

-

电视剧《小欢喜》剧情介绍

-

俄罗斯最大yandex入口外贸日报直达链接

-

如何在夸克浏览器中开启网页视频的倍速播放功能?

-

《梦幻西游》159五开五门怎么搭配-159五开五门常见搭配

-

美好的简约网名男生(精选100个)

-

欧易OKX官方网站直达入口 2026欧易官方App安卓版v7.1.0下载安装

-

腾讯元宝怎么用来分析股票基金的基本面信息?

-

盖乐世社区怎么删除帖子?盖乐世社区个人发布内容撤回步骤

-

二次元男生网名可爱(精选100个)

-

问题:CIA币好不?Cia Protocol币今日上线:价格预测、代币经济学和未来潜力

-

wallpaper壁纸声音怎么开启

-

免费观看国外短视频的app有哪些 观看国外短视频的软件下载

-

国际贵金属走低,现货黄金价格跌0.49%

-

新浪人工智能热点小时报丨2026年06月20日02时_今日实时人工智能热点速递

-

独家/李宰旭入伍前「登上孤岛服役」 惊见前辈裸体:忍不住笑了

-

动漫《无赖勇者的鬼畜美学》剧情介绍

-

短剧《嫡女她是山大王》剧情介绍

-

AO3网址链接入口 教程:从入门到实际使用

-

1

- 网名带郑和霍字的网名女有哪些

- 角色扮演 | 1

-

1 银河通用拉着英伟达,把人形机器人最大的谎言拆穿了 06-18

-

2 人形机器人也有小脑了!全球首个机器人通用小脑GPT模型发布 06-19

-

3 2026 湾区科技节落地深圳湾荣耀携人形机器人重磅亮相 06-20

-

4 荣耀携人形机器人亮相2026湾区科技节,展现具身智能创新成果 06-20

-

6 专访Sharpa副总裁:灵巧操控才是人形机器人真正实用的关键 06-23

-

8 中国拟制定标准 推动人形机器人走进更多场景 06-23

-

10 告别零散拼凑:看ADI如何破解人形机器人高动态与紧凑空间难题 06-24