“消费级3D打印第一股”的“荣光”,创想三维能守多久?

来源:互联网 更新时间:2026-05-31 07:22

说起来,这故事的起点,还得回到2014年。那一年,陈春、唐京科、敖单军和刘辉林四个人,在一场3D打印展上结识。彼时,他们或许都没想到,这次相遇会成为彼此人生轨迹的转折点。

几个人背景各不相同——有人在软件公司,有人做设计,有人干销售工程师,刘辉林呢,则是个刚来深圳闯荡的本科毕业生。但就是这样一群背景迥异的人,看准了消费级3D打印机的市场潜力,一拍即合。30万元启动资金,龙华区一个20平米的办公室,创想三维就这么成立了。

多年后的今天,港交所的锣声响起。2026年5月29日,创想三维正式挂牌上市,拿下了港股"消费级3D打印第一股"的名头。

(图源:雪球)

上市首日,股价盘中一度暴涨超过80%,最终收涨21.28%,市值站上106亿港元。从20平米到港交所,从30万到106亿,市场用真金白银表达了自己的态度。那么,这背后到底在热捧什么?喧嚣过后,这家老牌龙头又该走向何方?

股价、业绩齐飞,投资者"用脚投票"

其实在招股阶段,市场就已经给出了信号。孖展认购倍数突破千倍,15家基石投资者——包括泰康人寿、中信兴业国际、CPE Greater China在内——合计认购了约8800万美元。热情可见一斑。

这背后,首先当然是"消费级3D打印第一股"这个稀缺标签的吸引力。

根据灼识咨询的数据,2025年全球消费级3D打印机市场规模(按GMV计)已经达到60亿美元,预计到2030年会飙升至272亿美元,年复合增长率高达35.2%。这个赛道潜力惊人,但问题在于,此前上市的3D打印公司,像铂力特、华曙高科,清一色都是工业级选手。消费级赛道一直缺一个标杆,创想三维正好补上了这个空位。

其次,市场看重的还有创想三维海外基本盘的韧性。招股书显示,2024年到2025年,公司来自国内的收入占比分别为30.8%、29.1%和25.9%,而北美和欧洲加起来则贡献了53.2%、51.1%和57.3%——近六成收入来自海外。

更值得注意的是,这个增长是在高额关税的重压下实现的。截至2026年3月1日,创想三维从中国出口到美国的主要产品,需要缴纳35%到40.8%的高额关税。海外营收能做到持续增长,靠的是价格调整、海外备货、生产多元化这些全球化运营能力。

(图源:创想三维招股书)

截至2025年底,创想三维已经搭建起一个覆盖全球约140个国家和地区的销售网络,包括81家网店、2422家经销商和销售团队。在贸易摩擦阴影笼罩的当下,这种全球化布局本身就是一种稀缺的护城河。

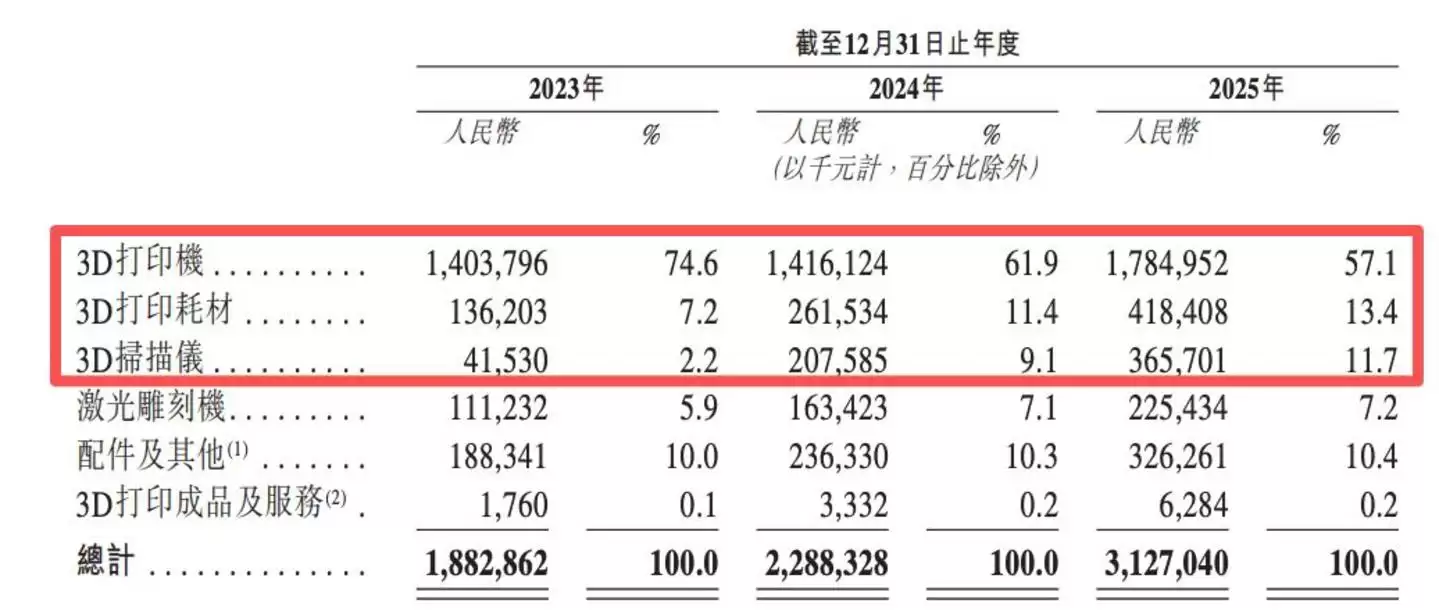

此外,市场愿意给更高的估值溢价,还有一个重要原因:创想三维正在摆脱单一的"硬件公司"标签。2025年,3D打印机的收入占比已经从2023年的74.6%降到了57.1%。与此同时,耗材和扫描仪这些第二曲线快速崛起——耗材占比从2024年的7.2%提升到2025年的13.4%,3D扫描仪更是从2.2%跃升至11.7%。

(图源:创想三维招股书)

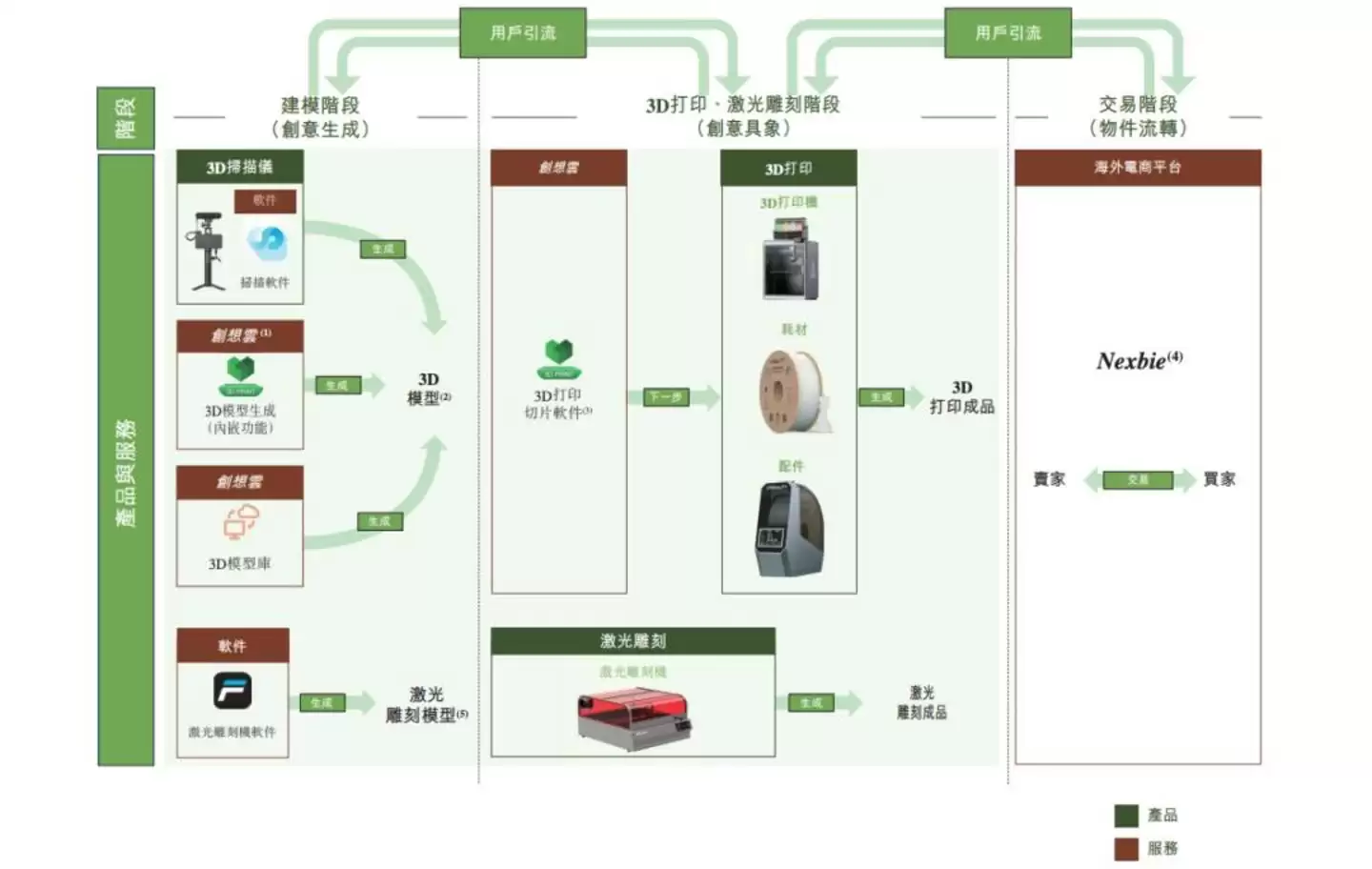

别忘了,还有创想云这个全球最大的消费级3D打印内容社区,注册用户超过400万,3D模型数量超过150万个,用户壁垒相当可观。再加上海外电商平台Nexbie,补齐了"创意-建模-打印-交易"的最后一环。这种全链路的生态闭环,在港股科技公司里确实不多见。

这样看下来,上市首日的大涨,并非单纯的资本狂欢。市场认可的是三重价值:稀缺赛道的龙头地位、海外运营的全球化能力,以及从硬件到生态的商业模式升级。当然,这些价值能不能在后续的经营数据中持续兑现,才是决定股价能否站稳高位的核心。

喧嚣之下,三道"必答题"悬而未决

首日的光环确实耀眼,但股价大涨并不能掩盖结构性的挑战。摆在创想三维面前的,至少有三道必答题。

第一个问题是,当价格战这把刀不再锋利,创想三维该拿什么去重建"体验壁垒"?

要知道,创想三维的崛起,本质上是一场"价格屠夫"式的胜利。当年CR-10机型,国外同类产品售价都在1000美元以上,创想三维在2016年以500美元的价格提供了媲美海外品牌1000美元产品的打印质量。2017年的Ender-3,更是直接把打印机拉入了"千元时代",帮助公司在行业早期迅速完成了市场卡位。

然而,2024年拓竹科技的横空出世,改写了游戏规则。

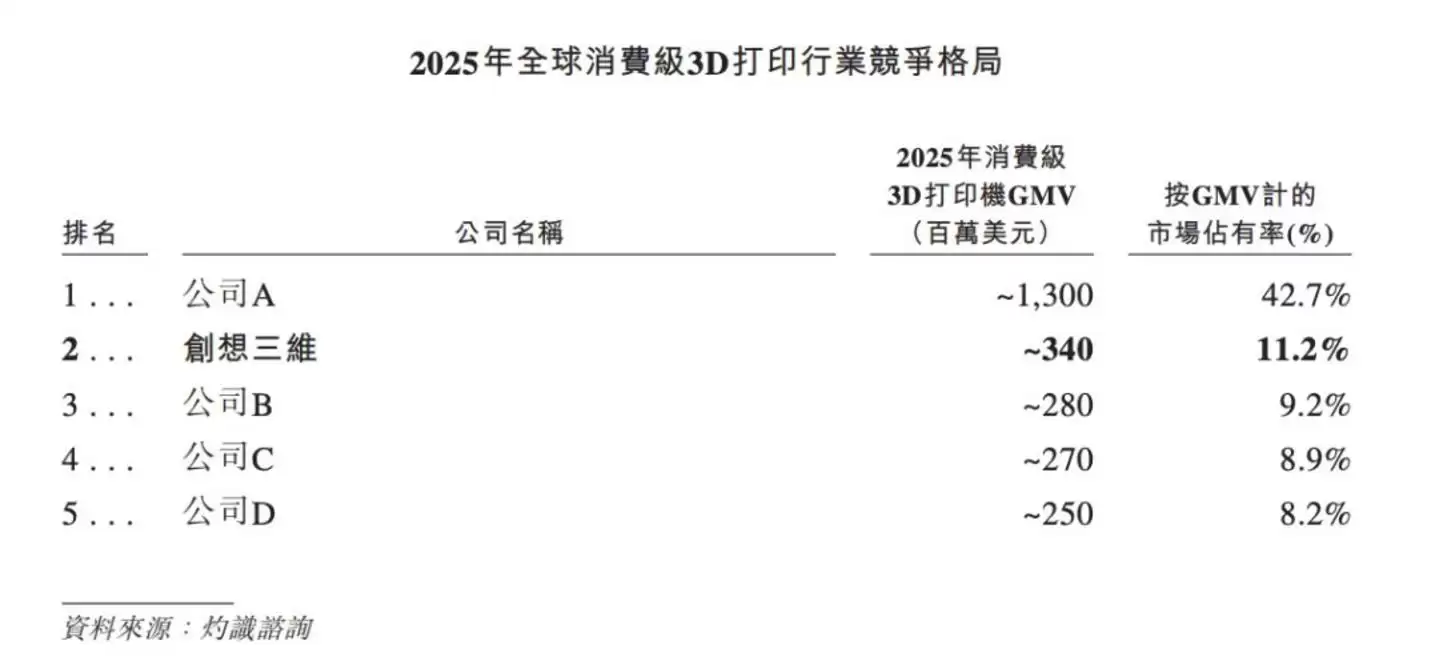

拓竹把大疆在精密电机控制、传感器融合、视觉算法领域的技术积淀带到了3D打印市场,推出了"开箱即用"的产品,大大降低了普通用户的上手门槛。从那时起,用户不再满足于"能用",而是追求"好用"。这种体验上的代差,直接反映在了市场份额上。2024年,拓竹GMV达到7.3亿元,市占率35.5%;同期创想三维只有2.3亿元,市占率11.2%。

到了2025年,差距进一步拉大。根据创想三维招股书中的信息,大致可以推算出当时的市占率格局:拓竹科技42.7%,创想三维11.2%,智能派9.2%,纵维立方8.9%。

(图源:创想三维招股书)

创想三维并非没有动作。2024年起,公司陆续推出K1系列、K2 Plus等高端机型;今年4月,官微推送的SPARKX i7产品介绍中,"从开箱到打印仅需5分钟"被放在了最显眼的位置。但当行业已经进入"体验竞赛"阶段,追赶者想要在技术代差被抹平之前建立起自己的差异化优势,并不是一件容易的事。

第二个问题,花钱换增长,这条路能持续多久?

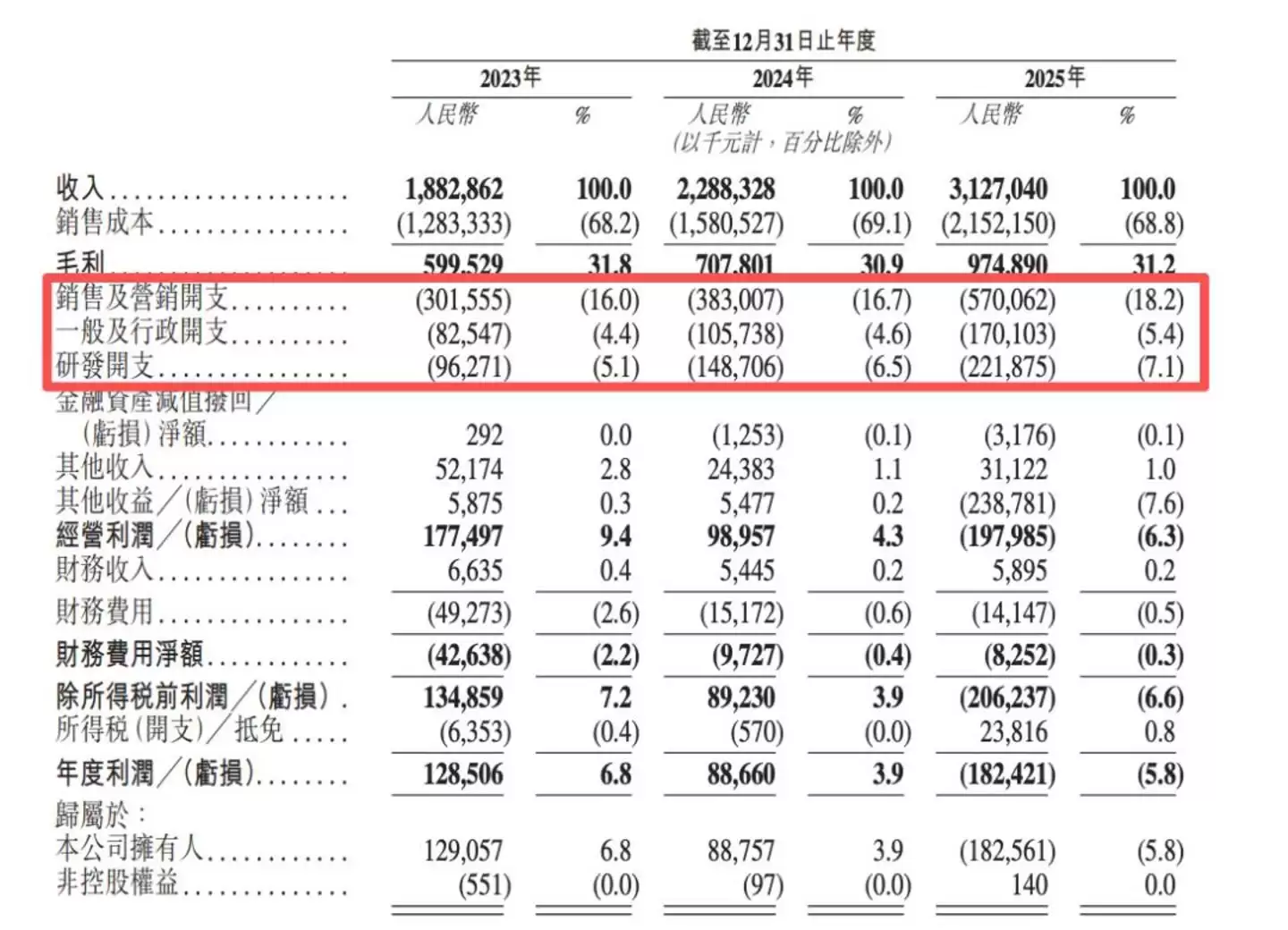

创想三维2025年的财报里有一个细节很值得玩味:营收在增长,但经调整净利润却从2024年的1.30亿元降到了0.92亿元,连续两年下滑。更令人警惕的是,经营活动产生的现金流量净额骤降至-6397.7万元,首次由正转负。

营增利减的其中一个原因是,政府补助从3464.6万元降到了1629万元,这部分收入在经调整净利润中的占比从26.92%降到了17.39%。如果补助继续退坡,压力会更突出。

但更主要的原因,还是"三费"的快速上升吃掉了利润。2025年,创想三维的销售费用、研发费用、行政费用分别同比增长了48.8%、49.2%和60.9%。

(图源:创想三维招股书)

花钱本身不是问题——行业高速增长期,用投入换份额是标准打法。问题在于,2025年销售费用增长了近五成,换来的营收增长只有36.7%。投入的效率在递减,这个信号不容忽视。

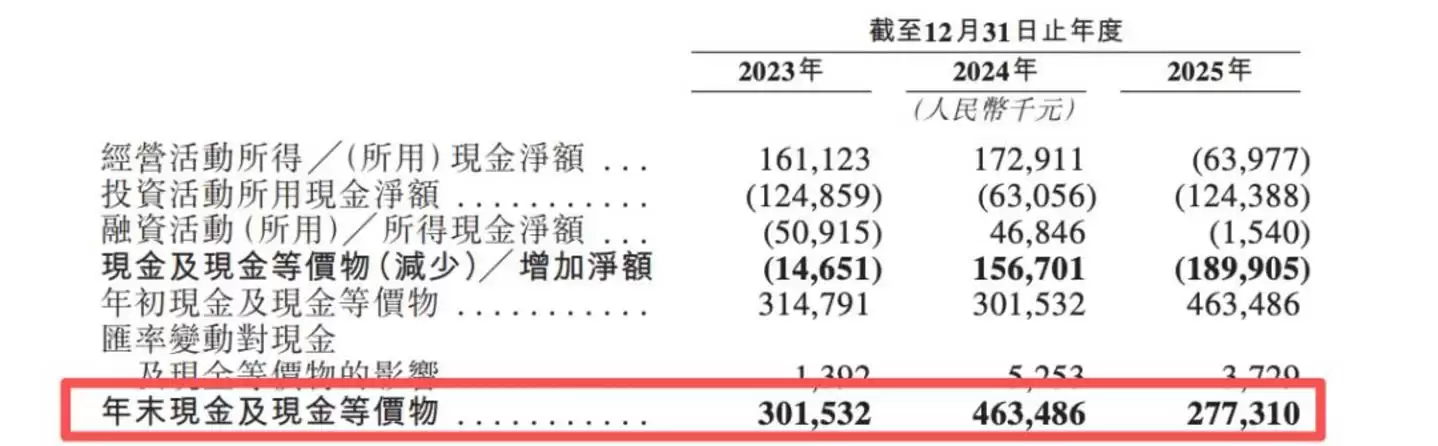

现金流压力更为直接。2025年末,公司现金及现金等价物降至2.77亿元,是近三年的最低水平,同期流动负债却高达12.23亿元,其中仅借款就有2.3亿元。上市融资当然能缓解燃眉之急,但"输血"终究是暂时的,"造血"能力才是长期价值的关键。

(图源:创想三维招股书)

第三个问题,是版权合规风险——这个尚未被引爆的"定时冲击波"。

2025年10月,拓竹科技旗下的MakerWorld平台公开发声明,对创想三维、纵维立方等平台提起诉讼,指控其"批量搬运MakerWorld的独家模型,冒充原作者账号,甚至将模型用于商业广告"。更早之前,拓竹科技还因泡泡玛特起诉而陷入过侵权风波。

这些事件揭示了一个现实:在3D打印模型社区中,未经授权的IP作品依然大量存在。用户"一键打印"热门角色的行为,本质上处于灰色地带。

对创想三维来说,这个风险尤为棘手。创想云是其生态战略的核心组件,模型数量和用户活跃度直接关系到硬件转化率和用户黏性。一旦版权方启动大规模维权,平台将面临下架、赔偿甚至业务整顿的压力。所以,对于正在从"硬件思维"转向"平台思维"的创想三维,版权合规不是一道"选择题",而是一道"必答题"。

综合来看,创想三维能否尽快缩小与竞争对手的产品体验差距,并妥善化解社区版权隐患,将直接决定它能否守住上市首日的市值高地。

从"价格屠夫"到"生态构建者"

创想三维要走的路还很长。

上市,实际上标志着一个时代的落幕,和另一个时代的开启。

落幕的,是以性价比和出货量为王的上半场。在那个阶段,创想三维凭借集研发、制造、质控与出货为一体的完整供应链体系,把3D打印从"实验室专属"变成了"桌面标配"。

开启的,是以体验、生态和合规为核心的下半场。竞争的维度从"谁更便宜"转向了"谁更好用""谁更懂用户""谁能构建起完整的创作闭环"。

这是一场更复杂、更持久的战争。而创想三维目前的弹药并不充裕——利润承压、现金流紧张、市场份额被蚕食。

但话说回来,创想三维也并非没有底牌可打。

第一张牌,是全品类矩阵的协同效应。

(图源:创想三维招股书)

当一个用户用创想三维的扫描仪采集实物数据,在创想云下载或AI生成模型,再用3D打印机或激光雕刻机输出成品,最后在Nexbie上售卖时,他对品牌的依赖就不再是一台机器,而是一整套创作基础设施。

第二张牌,是海外本地化运营的深度。

第三张牌,是AI赋能带来的降维可能。

当然,这三张牌能不能打出效果,最终取决于一个问题:公司是否有足够的资源和耐心,在牺牲短期利润的情况下完成转型。

毕竟,资本市场的耐心是有限的。如果接下来的几个季度,公司依然无法在盈利能力和市场份额上给出积极信号,首日大涨的热情,很可能会被现实的冷水浇灭。

真正的考验,才刚刚开始。

-

七麦数据官网网页地址 七麦数据官方入口在线首页

-

问卷星官方网站入口地址 问卷星网页版在线使用

-

币安Binance官方中文网站 币安App最新版下载及新手注册指南

-

PokePay加密卡2026完整指南:申请开卡全攻略+多场景应用技巧

-

闲鱼的严选验货在哪里看?闲鱼严选和验货宝哪个可靠

-

为何比特币BTC价格跌破7.3万美元?一文拆解影响近期比特币行情的五大原因

-

摩托车活塞环性能如何

-

豆包AI专业版使用教程【新手必看】

-

索尼限时赠送PS Plus Premium七日会员,需手

-

ThinkBook系列最新价格全解析:2026年选购避坑与实时询价指南

-

迷你网名古风男生霸气(精选100个)

-

币圈十大实用工具:从实时行情监控到数据分析、资产管理

-

文雅简易网名男生可爱(精选100个)

-

GPT5.6惨遭切脑,Fable 5回归要变弱鸡版?

-

王者荣耀「西行封妖记」【孙权-仙扇使者】6月25日上线!

-

闲鱼严选和验货宝哪个可靠?闲鱼的验货宝怎么样,,

-

币安杀入美股市场,重头戏bStocks还没来

-

精准天气预报APP推荐:支持分钟级降雨预测与实时分享功能

-

陈姓和杨姓网名大全男生(精选100个)

-

网名开头英文名字男生(精选100个)

-

1

- 网名带郑和霍字的网名女有哪些

- 角色扮演 | 1

-

1 uc浏览器怎么退出账号? 04-10

-

2 喷墨or激光 想买打印机先算清隐性成本 12-31

-

3 已全部下架!3D打印独角兽遭泡泡玛特起诉:涉Labubu侵权纠纷 03-03

-

4 新成果!我国太空金属3D打印技术在轨完成演示验证 04-28

-

6 新型全息3D打印技术效率提升七十倍:打印人体器官模型仅需几分钟 05-25

-

8 新兴汽车零配件公司面临哪些发展机遇? 05-31

-

9 可建造100米混凝土高楼!全球首台机器人塔吊式3D打印机亮相 06-05

-

10 澳大利亚Luyten发布全球首台机器人塔吊式3D打印起重 06-05