昔日霸主跌下神坛!微软讲了三年AI故事 如今却比IBM还便宜

来源:互联网 更新时间:2026-02-10 12:36

华尔街正狠狠地扇了微软一记响亮的耳光……

随着市场不断消化科技巨头2026年雄心勃勃的AI支出计划,

微软股票的相对低估值正凸显出科技投资领域的新分化。

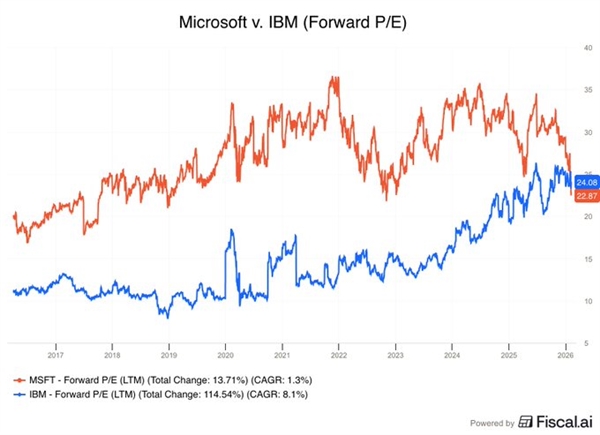

一组对比显示,微软目前的股价其实已经比IBM还要“便宜”——

两者的远期市盈率目前分别为23.0倍和23.7倍。自1月29日起,微软的上述市盈率便已持续低于IBM。

根据道琼斯市场的数据显示,这两只股票市盈率间对比上次出现这种情况,还要追溯到遥远的2013年7月25日。

不少业内人士表示,这一逆转现象的出现,似乎表明投资者对微软以及其他正斥资数百亿美元建设AI基础设施的科技公司的看法,已发生了微妙的转变。

而很显然,微软过去三年向资本市场讲述的“AI故事”,至少目前来看并不算成功——尤其是在微软和其他科技巨头过往轻资产模式正被颠覆的背景下。

轻资产模式被颠覆

微软与其他三家超大规模云服务商——Alphabet、Meta及亚马逊,预计将在2026年合计投入6500亿美元的资本支出——这一数字较2025年大幅增长了60%,同时也比最初的市场共识预期高出了1500亿美元。

GW&K投资管理公司的投资组合经理Aaron Clark表示,微软及其同行增加的支出,将导致如今领先的科技公司拥有更多的物理基础设施,承担更高的费用,产生更少的自由现金流,并发行比以往更多的债务……

“目前,这种更高的支出水平正引导投资者质疑,当这些大科技公司的业务模式变得不再像以前那样‘轻资产’时,是否还能维持过去的高估值,” Clark指出。

Clark表示,“市场正在纠结于这些投资是否值得——这是一个永久性的高位转变,还是一个自由现金流最终会回到此前水平的‘圈地’阶段?”他指出,亚马逊和Meta等公司有可能在2026年出现自由现金流为负的情况。

而作为对比的是,IBM曾是科技行业重资产的巨头,从事芯片和个人电脑制造。但此后,IBM剥离了这些业务,转而重点发展软件和咨询部门。

行情数据显示,自1月28日发布最新财报以来,微软股价已下跌了近14%,这表明投资者对微软Azure收入增长相对于资本支出规模的增速感到不满。

根据FactSet的普遍预期,微软在2026日历年的资本支出预计将达到1150亿美元。

未来会如何

不过,Clark也认为,IBM未来未必能持续维持高于微软的估值,因其同样面临诸多AI领域挑战。若企业AI应用难以普及,IBM的咨询与集成服务需求也将萎缩。

此外,在四大超大规模云服务商及甲骨文中,微软的财务状况相对稳健。美国银行分析师Yuri Seliger上周报告指出,预计微软将成为2026财年唯一实现现金流超过资本支出的超大规模云服务商。

然而,Melius Research分析师Ben Reitzes认为,微软的现金储备未必一定是优势。

Reitzes在周一已将微软股票评级从“买入”下调至“持有”,他在报告中直言对Copilot在“三年炒作后”仅拥有1500万付费用户感到“震惊”。

他在报告中指出,“微软业务正面临人工智能的威胁,这意味着其需要大幅增加资本支出才能与谷歌母公司Alphabet和亚马逊保持同步。

如果该公司现在不增加支出,反映出的要么是执行问题,要么是盈利管理需求——这两种情况都不是好事。”

Reitzes还表达了对人工智能是否会带来回报的担忧,他写道:“我们越来越认为‘为人工智能额外付费’并不现实——Copilot需要免费提供,这将从长远来看增加成本。”

目前,Melius Research已将微软的目标股价下调至430美元,这是华尔街给出的最低目标价之一。

当然,尽管微软评级被Melius Research下调,但业内追踪的分析师中仍约有96%建议买入该股票。

其余分析师的评级相当于持有,没有分析师建议卖出。目前业内机构对微软给出的平均目标价略高于600美元,这意味着较当前股价约有近50%的上涨空间。

-

洛克王国世界可以联机吗

-

听中国听书APP下载推荐

-

做出个半成品?实测百度龙虾App“红手指”:58元月费,买不来一杯奶茶

-

洛克王国世界倍速孵蛋怎么弄

-

洛克王国世界魔法师晋升任务攻略

-

舞力全开派对新手入门怎么玩

-

庄园日历 | 角色日库特生日快乐

-

安卓应用市场下载入口在哪

-

2026年最受欢迎的VR游戏推荐:经典流行VR手游排行榜

-

新作《八方旅人0》助力 系列总销量突破700万

-

异人之下张楚岚有什么技能

-

报道:韩国称正与伊朗沟通 效仿日本做法

-

微软公布Windows 11 25H2/26H2性能优化计划 重点提升系统流畅度与文件管理效率

-

“一字朋友圈,太有感觉啦”

-

苹果史上最美正面!iPhone 18 Pro灵动岛史诗级瘦身

-

2026年精选数学思维训练游戏推荐:提升逻辑与计算能力的优质益智游戏合集

-

“早安这样发,元气满满,人人都爱看~”

-

明日方舟终末地安桩不易任务攻略

-

全民奇迹在哪刷材料

-

火爆的二次元养成游戏有哪几个 耐玩的二次元养成手游推荐合集2026

-

1 微软AI PC神坛跌落 PC厂商觉醒:更应关注消费者和游戏体验 01-10

-

2 美国AI热潮正推高电价 特朗普点名微软:不能让电费上涨 01-13

-

3 马斯克向OpenAI与微软索赔最高1340亿美元 01-19

-

4 微软AI负责人预言:未来五年内人人都将有AI伴侣 01-21

-

5 微软小冰颜值测试怎么用?微软小冰颜值测试使用方法 01-22

-

6 微软黑色星期五 Xbox 大促活动优惠攻略 01-23

-

7 微软新一期财报数据增长强劲 01-29

-

8 微软市值蒸发3570亿美元 创2020年以来最大跌幅 01-30

-

9 微软3810亿美元市值蒸发背后:AI热潮的软肋又被戳中了 02-02

-

10 Tiktok拒绝微软收购,与甲骨文达成协议 02-11