企业愿意为 AI 付费了,然后呢?

来源:互联网 更新时间:2026-06-09 14:51

当 AI 开始进入企业采购账本,下一轮软件预算会流向哪些新的工作流入口。

美国企业财务运营平台 Ramp 最近发布了一份《2026 年春季商业支出报告》,数据来自 5 万多家企业的匿名交易记录,覆盖超过 1000 亿美元年化商业支出。

简单来说,

这份报告看的是企业到底把钱花在了哪里

企业说自己在用什么是一回事,真金白银付给了谁,往往更能说明问题。

到 2026 年 3 月,美国企业中付费使用 AI 服务的比例已经达到 50.4%。这意味着 AI 不再只是个别人的试用或某个部门的尝鲜,它正式进入了企业的采购清单。会议记录、销售执行、内容生产、AEO、产品分析、BI 这些软件类目里,AI-native 工具都在拼命往里挤。

不过,这事儿不能想得太简单。

AI 工具跑得确实快,但企业的大额软件支出,还没有出现明显的转移。

很多公司愿意先买些新工具,用于开开会、跑跑销售线索、生成些内容、做做数据分析。可一到客户数据、业务流程、管理报表这些核心系统上,大家还是更信赖那些老牌厂商。

01

01

企业开始正式为 AI 买单

企业开始正式为 AI 买单

先看一组数据。

截至 2026 年 3 月,Ramp 观测到的美国企业购买 AI 服务的比例已经达到 50.4%,比上一季度增加近 4% ,相比 2025 年初接近翻倍。

这个数字并不是全美企业的平均水平,毕竟 Ramp 的客户本身就偏向技术前沿。但它至少说明,越来越多的企业愿意为 AI 付钱了。

而且这个变化不只发生在科技行业。报告显示,科技行业的 AI 付费采用率为 77%,金融为 68%,制造为 52%,零售为 44%,医疗为 36%,建筑为 35%。换句话说,

AI 正在进入更多传统行业的业务场景。

一旦进入采购体系,企业看 AI 的方式就变了。以前大家聊 AI,比的是模型能力、上下文长度和调用价格。现在正式采购了,就要考虑:这笔钱谁来出?归 IT、业务、研发,还是财务统一管?它替代的是人力、外包、软件订阅,还是原有系统里的某个功能?最后的效果怎么衡量?

到这一步,AI 就不只是技术选型了,它开始涉及预算、组织和业务结果的综合考量。

报告还提到了一个问题:

AI 正在成为增长最快、但也最不好管的一类支出。

在 SaaS 时代,企业买软件,大多是按账号、模块或者年框合同付费,费用很清晰。AI 服务不一样,很多是按 Token、调用量、任务量来计费。用得多,花得就多,而且可能分散在不同部门、不同团队,甚至员工的个人账号里。对企业来说,这笔钱不好算,也不好管。

所以,AI 的商业化不能只看调用量和产品演示。进入企业市场后,还是要回归到谁来管、怎么审计、权限怎么设、数据怎么保护、ROI 怎么算这些核心问题上。越靠近生产系统,客户越不会只为新鲜感买单。

02

02

新工具冲得快,老系统守得稳

新工具冲得快,老系统守得稳

Ramp 的数据里有个现象:

新工具的采用率涨得飞快,但软件支出的基本盘,还牢牢握在老厂商手里。

报告显示,在今年前三个月,采用率增长最快的六家软件供应商中,有五家是 AI-native 工具。销售执行、Agent 托管、GTM 这些类目里,AI-first 工具已经开始往前冲了。

但这不代表存量软件厂商马上就会失守。

以销售执行软件为例,AI-native 工具的采用率同比平均增长 5.3%,传统厂商平均下降 0.3%。BI 类目中,新兴工具平均增长 5%,传统厂商下降 1.3%。产品分析类目变化更明显,新进入者增长 17%,传统厂商下降 4.5%。

这些数据说明,新增买家确实在向 AI 工具倾斜。

企业愿意把一部分新需求交给更轻、更快、更贴近业务动作的产品。

不过,钱的大头还没挪走。报告同时指出,在销售执行和产品分析类目中,成熟厂商仍占据超过 70% 的类目支出;BI 类目中,传统厂商更是拿走了接近 83% 的支出。

这就很能说明问题。

买一个新工具不难,但真正把它放进核心预算、业务链路、权限体系和数据结构里,要难得多。

所以,AI-native 工具现在更多是拿下了入口。它们从会议纪要、销售线索、内容生成、数据分析、客服辅助这些场景切入,帮业务部门更快地完成一些具体动作。但传统 SaaS 仍然握着客户数据、历史流程、组织权限、合规记录和管理报表。这些东西更重,也更难替换。

未来的竞争肯定不会只看功能。一个 AI 工具如果只解决单点效率,很容易被大厂集成,也容易被客户当成可替换的插件。

真正有价值的位置,是从单点工具进入连续业务,从部门试用进入公司采购,从个人效率进入组织协同。

企业软件的下一轮分化,大概率会先从新增采用开始,再慢慢传导到资金分配上。

03

03

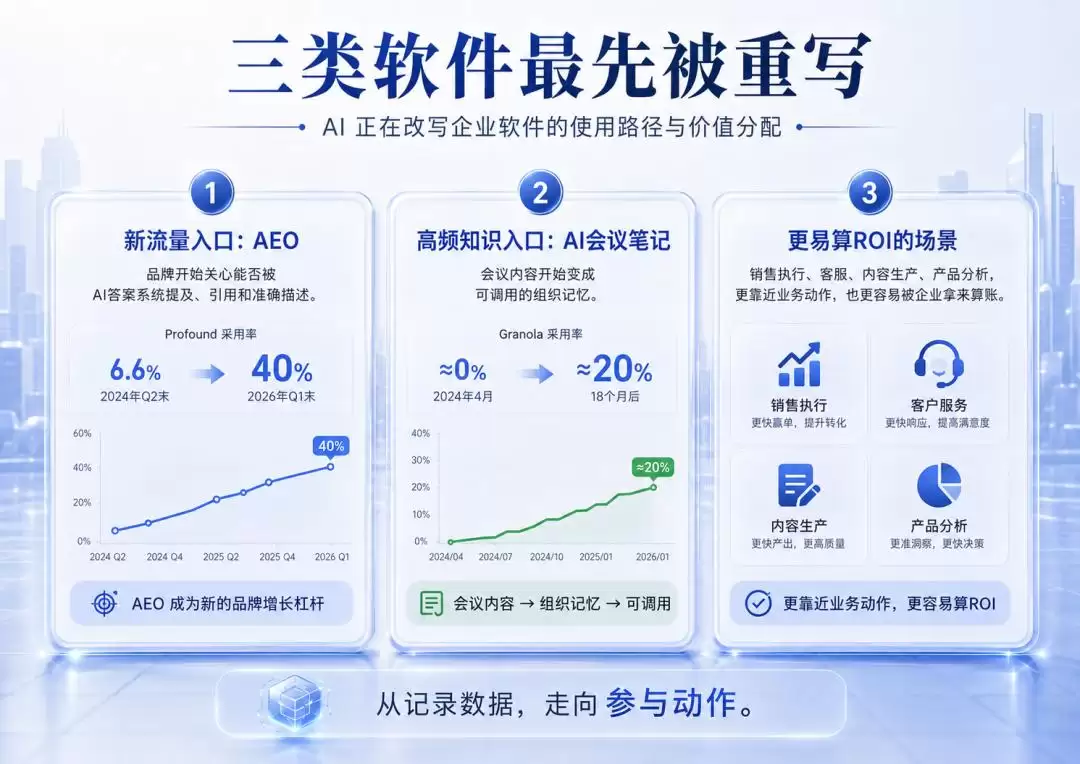

三类软件最先被重写

三类软件最先被重写

从 Ramp 的报告看,AI 对软件市场的改造,最先发生在三个位置。

第一个位置是新流量入口。

AEO(答案引擎优化)正在成为一个新类目。

报告显示,Profound 在 AEO 软件中的采用率从一年前的 6.6% 升至 2026 年二季度末的 40%。AirOps 仍以 53% 的支出份额领先,但 Profound 的支出份额在过去两个季度翻倍。

这背后是搜索入口的变化。过去企业关心 Google 排名、关键词覆盖和外链质量,现在开始关心品牌能不能被 ChatGPT、Perplexity、Google AI Overviews 这些答案引擎提及、引用和准确描述。SEO、内容营销、品牌监测和 PR 监测的一部分资金,可能会被重新分配。

对中国市场来说,GEO 或 AEO 还在早期,但问题已经摆在眼前。

未来品牌的数字资产建设,会从面向搜索引擎,延伸到面向大模型答案系统。

第二个位置是高频知识入口。

AI 会议笔记工具增长很快。报告显示,Granola 在过去 18 个月里从接近零增长到约 20% 采用率,并成为首次采用 AI 会议笔记工具时较常被选择的产品之一。

会议纪要本身并不新鲜,真正的变化在于,会议内容开始变成可调用的组织记忆。销售会议能进入 CRM,招聘面试能进入 ATS,客户访谈能进产品需求池,管理会议能进项目系统。

谁能把会议内容和业务系统接起来,谁就有机会从工具变成工作流入口。

第三个位置,是 ROI 更容易算清楚的场景。

销售执行、客服、内容生产、产品分析这些类目,离业务结果更近。企业也更容易判断它到底有没有用。比如,销售工具能不能提高线索转化,客服工具能不能减少人工介入,内容工具能不能降低生产成本。这些都比一句“提高效率”更容易进入采购讨论。

这也是 AI-native 工具增长较快的原因——它们开始参与具体动作了。企业软件的价值重心,正在往动作端移动。过去很多系统主要负责沉淀数据,现在新工具想接住下一步。

对 SaaS 厂商来说,关键问题也变了:

要搞清楚你到底控制的是一张表、一个功能,还是一段业务。

04

04

中国 To B 厂商关注的几个问题

中国 To B 厂商关注的几个问题

Ramp 的数据来自美国市场,不能直接套到中国,但它给了一个很好的观察角度。AI 对企业软件的影响,最终还是会落到几个具体问题上。

首先,要看钱从哪里来。

其次,要看谁在买。

最后,产品到底卡在哪个位置。

存量 SaaS 厂商也不是没有机会。它们手里有客户数据、权限体系、业务配置和历史流程,这些都是 AI 落地需要的基础。问题在于,存量系统不能只把 AI 做成一个助手按钮。

客户真正需要的,是让 AI 参与具体任务,并且结果可追踪、可审计。

05

05

下一场竞争

下一场竞争

企业软件的变化,最终都会回到采购账本上。AI 已经证明了它的使用价值,但企业不会长期为新鲜感付费。

一个工具能不能留下来,取决于它能否进入预算周期,嵌入业务链路,并被财务、IT 和业务部门共同接受。

对中国 To B 厂商来说,真正的竞争不在功能层。客户会更关心这套系统能否减少人工操作、缩短流程、让结果更可控,并把投入产出算清楚。

AI 没有简单吞掉 SaaS,但它正在重新拆分 SaaS 的价值。记录数据依然重要,但执行动作的权重正在上升。谁最终进入企业账本,并成为业务链路中难以拿掉的一环,谁才有机会拿到下一轮预算。

-

下饭影视APP下载安装指南

-

灵宝派对手游下载安装地址推荐

-

和平精英如何做到压枪稳-和平精英怎样才能压枪稳

-

下载浏览器app下载安装选择推荐

-

《Off Campus》第二季官宣:这对CP还在,但不再是主角

-

4D采矿者官网在哪下载 最新官方下载安装地址

-

免费影视剧APP推荐

-

儿子穿新中式现身大会堂 马斯克罕见用中文回应:他正在学习普通话

-

Elysium Above 履云录官网在哪下载 最新官方下载安装地址

-

抖音最火沙雕男生网名(精选100个)

-

名单曝光!库克、马斯克等将随团到访中国 黄仁勋不在其中

-

短剧《情绪超市》剧情介绍

-

短视频软件推荐

-

免费看电影的软件推荐

-

KuCoin基本面分析

-

苹果macOS 27将优化界面设计并测试AI驱动的Safari标签页自动分组功能

-

网络热词聊污是什么意思

-

网石18禁MMO《RAVEN2:渡鸦》大型更新推出全新职业“军阀”

-

洛克王国世界S2赛季狂欢怪谈介绍

-

SpaceX狂揽AI人才,马斯克亲自面试且不看简历背景

-

1 人工智能时代应具备的AI素养 06-09

-

3 AI引领数字化转型:六步打造智能化企业 06-09

-

4 AI杀死印度最赚钱的生意:2万亿 06-09

-

5 八十三岁,他决定和AI死磕一下 06-09

-

6 「Token末日」来了,AI正迎来一场定价海啸 06-09

-

7 从吴恩达的信号看Agent:中国AI的机会在执行权,不在模型 06-09

-

9 谷歌澄清 Chrome 搜索重定向至 AI 模式并非新计划 06-09

-

10 披着便利外衣的陷阱!国安部鸣枪警告:警惕“AI中转站”四大致命风险 06-09